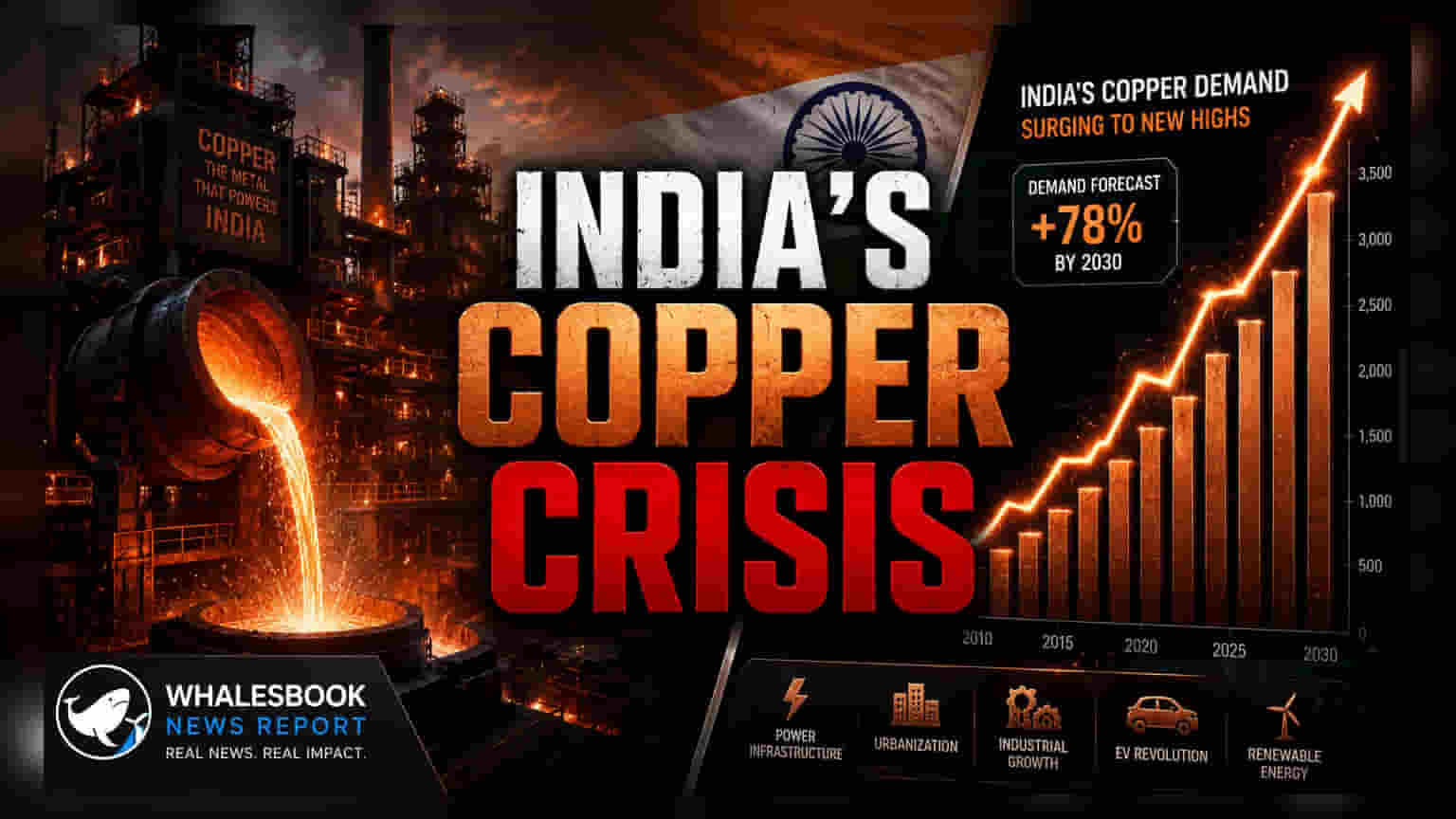

இந்தியாவின் தாமிர தேவை 2024-25 நிதியாண்டில் 9.3% அதிகரித்து 1.87 மில்லியன் டன்னாக உயர்ந்துள்ளது. இந்த வளர்ந்து வரும் விநியோகப் பற்றாக்குறையை ஈடுசெய்ய, நிபுணர்களின் கருத்துப்படி, அடுத்த ஐந்து ஆண்டுகளுக்கு 500,000 டன் புதிய சுத்திகரிப்பு திறன் தேவைப்படுகிறது.

என்ன நடக்கிறது?

இந்தியாவின் உள்நாட்டு தாமிர உற்பத்திக்கும், அதிகரித்து வரும் தொழில்துறை தேவைக்கும் இடையே ஒரு பெரிய இடைவெளி உருவாகி வருகிறது. இன்டர்நேஷனல் காப்பர் அசோசியேஷன் இந்தியா (ICA India) வெளியிட்டுள்ள தரவுகளின்படி, 2024-25 நிதியாண்டில் நாடு சுமார் 1,878 கிலோ டன் (KT) தாமிரத்தை பயன்படுத்தியுள்ளது. இது முந்தைய ஆண்டின் 1,718 KT உடன் ஒப்பிடும்போது அதிகம்.

இந்தத் தேவையைப் பூர்த்தி செய்ய, அடுத்த ஐந்து ஆண்டுகளுக்கு 500,000 டன் சுத்திகரிக்கப்பட்ட தாமிர உற்பத்தி திறனை இந்தியா அதிகரிக்க வேண்டும் என்று நிபுணர்கள் மதிப்பிடுகின்றனர். தற்போது, உள்நாட்டு உற்பத்தி மொத்த தேவையையும் பூர்த்தி செய்ய போதுமானதாக இல்லை. இதனால், நாட்டின் பொருளாதார நடவடிக்கைகளுக்குத் தேவையான தாமிரத்திற்காக இறக்குமதியை நம்பியிருக்க வேண்டியுள்ளது.

முதலீட்டாளர்களுக்கு இது ஏன் முக்கியம்?

இந்திய முதலீட்டாளர்களுக்கு, இந்த உற்பத்திப் பற்றாக்குறை ஒரு வலுவான தேவை கதையையும், விநியோகப் பக்க கட்டுப்பாடுகளையும் காட்டுகிறது. மின்சாரம் கடத்துதல், புதுப்பிக்கத்தக்க ஆற்றல் உள்கட்டமைப்பு மற்றும் நுகர்வோர் உபகரணங்களுக்கு தாமிரம் மிக அவசியம்.

உள்நாட்டு விநியோகம் தேவையை பூர்த்தி செய்யத் தவறினால், கட்டுமானம், மின்சார உபகரணங்கள் மற்றும் வீட்டு உபயோகப் பொருட்கள் போன்ற துறைகளில் உள்ள நிறுவனங்கள், உலகளாவிய விலை ஏற்ற இறக்கங்கள் மற்றும் நாணய மாற்று அபாயங்களுக்கு உட்பட்ட இறக்குமதி தாமிரத்தை அதிக விலைக்கு வாங்க வேண்டியிருக்கும்.

மறுபுறம், உள்நாட்டு சுத்திகரிப்பு திறனை விரிவுபடுத்தும் நிறுவனங்கள், இறக்குமதிக்கு மாற்றாக நன்மை அடையக்கூடும். ஆனால், அதற்கு அவர்கள் திட்டத்தைச் செயல்படுத்துவதில் உள்ள அபாயங்களையும், மூலதனச் செலவுகளையும் திறம்பட நிர்வகிக்க வேண்டும்.

உற்பத்தித் திறன் மற்றும் உற்பத்தி நிலைமை

உள்நாட்டு உற்பத்தியை அதிகரிக்க சமீபத்திய முயற்சிகளில், हिंदुस्तान காப்பர் நிறுவனம் ஒரு இரண்டாம் நிலை ஸ்மெல்டரை மீண்டும் இயக்கியுள்ளது. மேலும், ஹிண்டால்கோ இண்டஸ்ட்ரீஸ் மற்றும் அதானி எண்டர்பிரைசஸ்-ன் துணை நிறுவனமான குட்ச் காப்பர் ஆகியவை புதிய உற்பத்தித் திறன்களைச் சேர்த்துள்ளன.

இந்தத் திட்டங்கள் மூலம் சுமார் 100,000 டன் உள்நாட்டு விநியோகம் அதிகரிக்கும் என்று எதிர்பார்க்கப்பட்டாலும், 1.8 மில்லியன் டன் தேவையை ஒப்பிடும்போது இது மிகக் குறைவு. பெரிய அளவிலான ஸ்மெல்டர்களை இயக்குவதற்கு கணிசமான மூலதனச் செலவு மற்றும் ஒழுங்குமுறை இணக்கங்கள் தேவைப்படும் என்பதை முதலீட்டாளர்கள் கவனத்தில் கொள்ள வேண்டும்.

வரும் ஆண்டுகளில் இறக்குமதி சுமையைக் குறைக்க, இந்த புதிய வசதிகள் எவ்வளவு விரைவாக முழு செயல்பாட்டுக்கு வருகின்றன என்பது முக்கியம்.

தேவை குறித்த அபாயங்கள்

தேவை வளர்ச்சி வலுவாக இருந்தாலும், அது சந்தைச் சுழற்சி அழுத்தங்களுக்கு அப்பாற்பட்டது அல்ல. தாமிரத் துறை, கட்டிட கட்டுமானம் மற்றும் உள்கட்டமைப்பு சுழற்சிகளுக்கு மிகவும் உணர்திறன் கொண்டது. அரசு சார்ந்த உள்கட்டமைப்பு செலவினங்களில் ஏதேனும் தாமதம் ஏற்பட்டாலோ அல்லது ரியல் எஸ்டேட் துறையில் மந்தநிலை ஏற்பட்டாலோ, எதிர்பார்க்கப்படும் 9% தேவை வளர்ச்சி குறையக்கூடும்.

மேலும், ஒரு பொருள் சார்ந்த துறையாக இருப்பதால், தாமிர உற்பத்தியாளர்கள் மற்றும் பயனர்களின் லாப வரம்புகள், உலகளாவிய LME (லண்டன் மெட்டல் எக்ஸ்சேஞ்ச்) விலை நகர்வுகள் மற்றும் மூலப்பொருள் கிடைப்பதைப் பெரிதும் சார்ந்துள்ளது.

இறக்குமதி செய்யப்படும் மூலப்பொருட்களை அதிகமாக நம்பியிருப்பது, உள்நாட்டு விலைகள் உலகளாவிய செலவுகளுடன் ஒத்திசையவில்லை என்றால், ஒரு இயற்கை ஹெட்ஜ் அபாயத்தை உருவாக்குகிறது என்பதை முதலீட்டாளர்கள் அறிந்திருக்க வேண்டும்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

முன்னோக்கிச் செல்லும்போது, ஹிண்டால்கோ மற்றும் குட்ச் காப்பர் நிறுவனங்களின் புதிய ஸ்மெல்டர் திறன்களின் ஆணையிடல் காலக்கெடு ஆகியவை முக்கியமாகக் கண்காணிக்கப்பட வேண்டும். முக்கிய தாமிரத்தைப் பயன்படுத்தும் நிறுவனங்களின் வருடாந்திர அறிக்கைகளில் இறக்குமதி சார்பு விகிதத்தையும் முதலீட்டாளர்கள் கண்காணிக்கலாம்.

கூடுதலாக, தாமிரத்தின் இறக்குமதி வரிகள் அல்லது உள்நாட்டு உலோக சுத்திகரிப்புக்கான அரசாங்க சலுகைகள் தொடர்பான ஏதேனும் கொள்கை மாற்றங்கள், உள்நாட்டு நிறுவனங்களுக்கான போட்டி நிலப்பரப்பை மாற்றக்கூடிய முக்கிய காரணிகளாக இருக்கும்.