Hindustan Copper நிறுவனம், 2030-க்குள் தங்கள் உற்பத்தி திறனை கிட்டத்தட்ட மூன்று மடங்காக உயர்த்த, ₹7,188.6 கோடி முதலீடு செய்ய திட்டமிட்டுள்ளது. சமீபத்தில் வலுவான லாபத்தை பதிவு செய்திருந்தாலும், உலகளாவிய காப்பர் நிறுவனங்களுடன் ஒப்பிடும்போது இதன் அதிக மதிப்பீடு (Valuation) குறித்து முதலீட்டாளர்கள் தீவிரமாக ஆலோசித்து வருகின்றனர்.

என்ன நடந்தது?

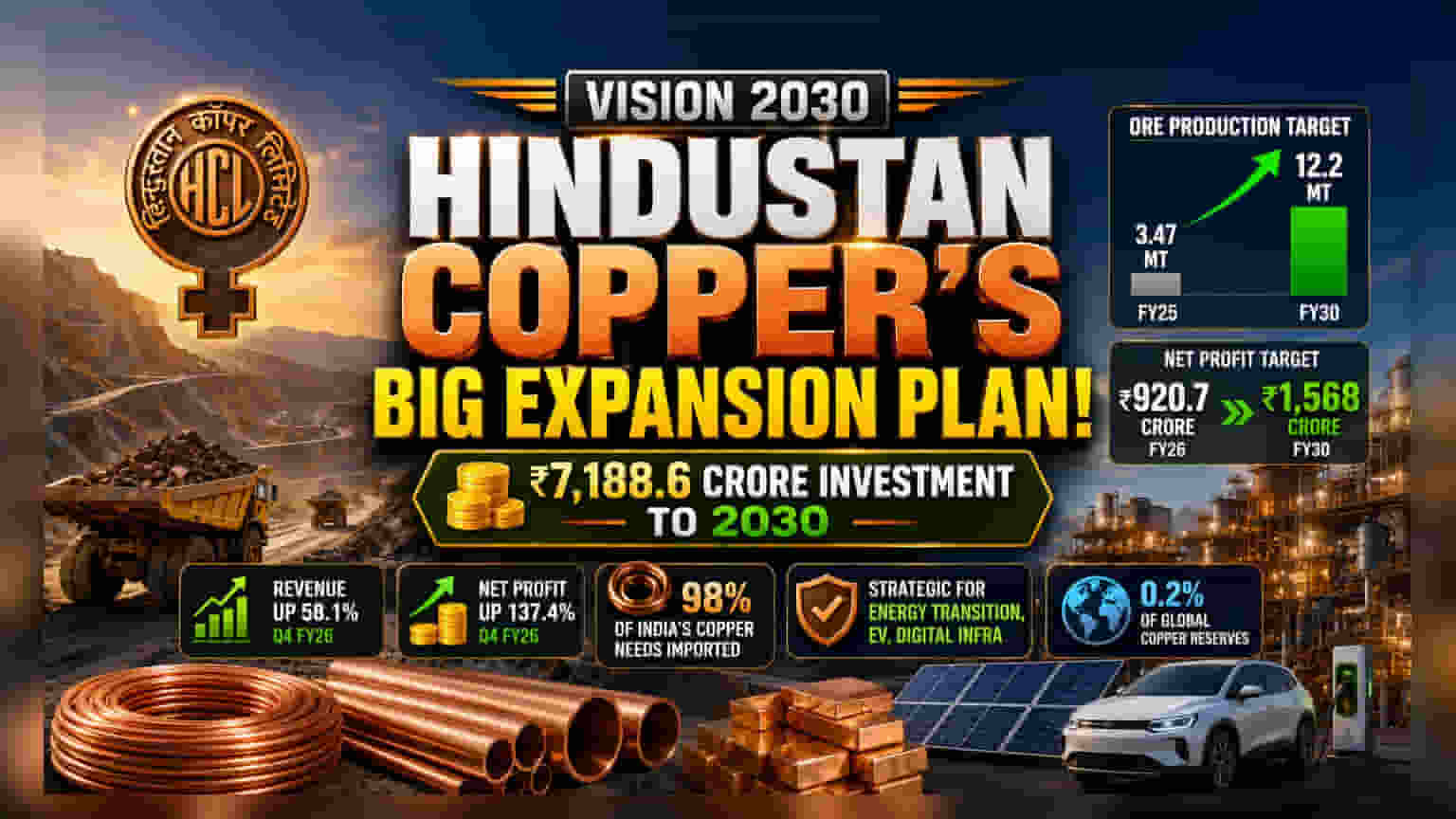

Hindustan Copper நிறுவனம் தனது 'Vision 2030' திட்டத்தின் கீழ், பெரிய மூலதன விரிவாக்கத்தை அறிவித்துள்ளது. 2030 நிதியாண்டுக்குள் ₹7,188.6 கோடி செலவிட இந்நிறுவனம் திட்டமிட்டுள்ளது. இந்த முதலீட்டின் முக்கிய நோக்கம், தற்போதைய 3.47 மில்லியன் டன் (FY25) என்ற அளவிலிருந்து, 2030 நிதியாண்டிற்குள் 12.2 மில்லியன் டன் ஆக காப்பர் தாது உற்பத்தியை கணிசமாக அதிகரிப்பதாகும். இந்த உற்பத்தி வளர்ச்சியுடன், 2030 நிதியாண்டிற்குள் நிகர லாபத்தை (Net Profit) ₹1,568 கோடி ஆக உயர்த்தவும் இலக்கு நிர்ணயித்துள்ளது. இது 2026 நிதியாண்டில் பதிவு செய்யப்பட்ட ₹920.7 கோடி லாபத்தை விட அதிகம்.

முதலீட்டாளர்களுக்கு இது ஏன் முக்கியம்?

உலகளாவிய எரிசக்தி மாற்றம், மின்சார வாகனங்கள், மற்றும் டிஜிட்டல் உள்கட்டமைப்புக்கு காப்பர் ஒரு முக்கிய மூலப்பொருளாகும். இந்திய பொதுத்துறை நிறுவனமாக, உள்நாட்டு உற்பத்தியை அதிகரிப்பது மிகவும் முக்கியத்துவம் வாய்ந்தது. ஏனெனில், இந்தியா தற்போது சுத்திகரிக்கப்பட்ட காப்பர் தேவையில் 98% இறக்குமதி செய்கிறது. இந்த விரிவாக்கத்தின் வெற்றி, நாட்டின் இறக்குமதி சார்ந்திருப்பதைக் குறைத்து, காப்பருக்கான நீண்டகால தேவையைப் பயன்படுத்திக்கொள்ள நிறுவனத்திற்கு உதவும். இருப்பினும், இவ்வளவு பெரிய திட்டத்தைச் செயல்படுத்துவதில் உள்ள அபாயங்களையும் முதலீட்டாளர்கள் கருத்தில் கொள்ள வேண்டும்.

மதிப்பீடு (Valuation) கேள்வி?

வளர்ச்சி திட்டங்கள் பெரிதாக இருந்தாலும், சந்தை பங்குதாரர்கள் நிறுவனத்தின் தற்போதைய மதிப்பீட்டை உன்னிப்பாகக் கவனித்து வருகின்றனர். Hindustan Copper தற்போது 49.9 என்ற விலை-வருவாய் விகிதத்தில் (P/E ratio) வர்த்தகம் ஆகிறது. அதாவது, உலகளாவிய காப்பர் சுரங்க நிறுவனங்களுடன் ஒப்பிடும்போது, முதலீட்டாளர்கள் அதிக பிரீமியம் செலுத்துகின்றனர். உதாரணத்திற்கு, Freeport-McMoRan 36.2, Southern Copper Corporation 31.9, மற்றும் BHP Group 22.0 என்ற P/E விகிதங்களில் வர்த்தகம் ஆகின்றன. இந்த வேறுபாடு, சந்தை ஏற்கனவே அதிக வளர்ச்சி எதிர்பார்ப்புகளை விலையில் சேர்த்துள்ளது என்பதைக் காட்டுகிறது. மேலும், இந்த மதிப்பீட்டை நியாயப்படுத்த, நிறுவனம் அதன் உற்பத்தி இலக்குகளைத் தொடர்ந்து அடைய முடியுமா என்பதை முதலீட்டாளர்கள் மதிப்பிடுகின்றனர்.

நிதி நிலை மற்றும் உற்பத்தி வரலாறு

சமீபத்திய நிதி செயல்திறன் சிறப்பாக உள்ளது. மார்ச் 2026 இல் முடிவடைந்த காலாண்டில், Hindustan Copper வருவாயில் 58.1% ஆண்டு-க்கு-ஆண்டு வளர்ச்சியையும், நிகர லாபத்தில் 137.4% வளர்ச்சியையும் பதிவு செய்துள்ளது. 2026 நிதியாண்டிற்கான முழு வருடத்திலும், நிகர லாபம் 97% அதிகரித்துள்ளது. இருப்பினும், கடந்த கால செயல்பாட்டுத் தரவுகள் சவால்களையும் காட்டுகின்றன; 2025 நிதியாண்டில், தாது மற்றும் உலோக உற்பத்தியில் கிட்டத்தட்ட 8% ஆண்டு-க்கு-ஆண்டு சரிவு ஏற்பட்டது. இந்த உற்பத்தி ஏற்ற இறக்கங்களின் வரலாறு, நிறுவனம் செயல்பாடுகளை அதிகரிக்க முயற்சிக்கும்போது, செயல்முறைத் திறனை முக்கியமாகக் கண்காணிக்க வேண்டிய நிலைக்கு பங்குதாரர்களைத் தள்ளியுள்ளது.

சந்தை இயக்கவியல் மற்றும் துறை சூழல்

காப்பர் விலைகள் உலகப் பொருளாதார நிலைமைகளுக்கு உணர்திறன் கொண்டவை. தூய்மையான எரிசக்தி மற்றும் AI தரவு மையங்களுக்கான நகர்வு நீண்டகால தேவையை அதிகரித்தாலும், புவிசார் அரசியல் பதற்றங்கள் மற்றும் தொழில்துறை தேவை மந்தநிலை குறித்த கவலைகள் காரணமாக காப்பர் விலைகள் சமீபத்தில் நிலையற்றதாக இருந்துள்ளன. இந்தியாவின் வரையறுக்கப்பட்ட காப்பர் இருப்புக்கள் (உலகளாவிய இருப்பில் 0.2% மட்டுமே) காரணமாகவும் நிறுவனம் கட்டுப்படுத்தப்பட்டுள்ளது. இந்த கட்டமைப்பு வரம்பு, நிறுவனத்தின் வளர்ச்சி அதன் தற்போதைய சுரங்கங்களிலிருந்து பிரித்தெடுப்பதை அதிகரிப்பது மற்றும் புதிய விரிவாக்கத் திட்டங்களை வெற்றிகரமாக செயல்படுத்துவதைப் பொறுத்தது என்பதைக் குறிக்கிறது.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

எதிர்காலத்தில், முதலீட்டாளர்களுக்கான முக்கிய கண்கானிப்பு 'Vision 2030' திட்டத்தின் செயலாக்க வேகம்தான். திட்ட மைல்கற்கள், ஆணையிடும் தேதிகள் மற்றும் வரவிருக்கும் காலாண்டு அறிக்கைகளில் உண்மையான உற்பத்தி எண்கள் குறித்த நிலையான புதுப்பிப்புகளை பங்குதாரர்கள் எதிர்பார்க்கலாம். கூடுதலாக, உலகளாவிய காப்பர் விலை போக்குகள் மற்றும் உற்பத்தி அளவை அதிகரிக்கும்போது நிறுவனம் அதன் லாப வரம்புகளைப் பராமரிக்க முடியுமா என்பதைக் கண்காணிப்பது முக்கியம். மேலும், நிறுவனம் இந்த லட்சிய இலக்குகளை சம்பந்திக்கும் பங்குகளின் எண்ணிக்கையை (Earnings Per Share) பாதிக்கக்கூடிய வெளிப்புற மூலதனத்தை உயர்த்தாமல் அடைய முடியுமா என்பதையும் முதலீட்டாளர்கள் கவனிக்கலாம்.