Hindustan Copper நிறுவனம் தனது மலஞ்ச்கண்ட் சுரங்கத்தின் உற்பத்தி திறனை 2030-ஆம் ஆண்டுக்குள் **5 மில்லியன் டன்கள்** ஆக அதிகரிக்க திட்டமிட்டுள்ளது. இது இந்தியாவின் கனிமப் பாதுகாப்பிற்கான ஒரு பெரிய முன்னெடுப்பாகும்.

மலஞ்ச்கண்ட் சுரங்கத்தில் பிரம்மாண்ட விரிவாக்கம்

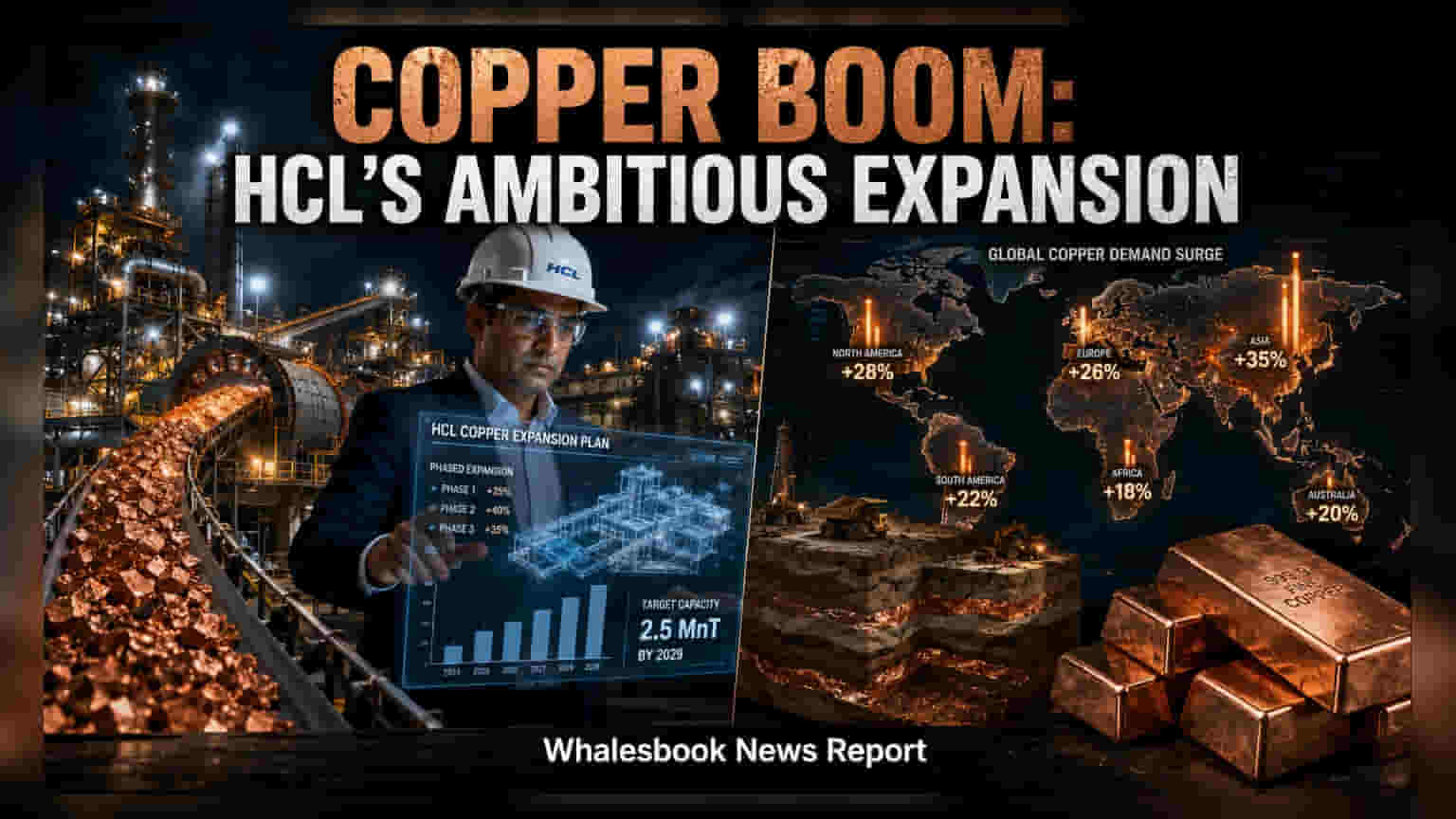

Hindustan Copper Limited (HCL), 2030-ஆம் ஆண்டுக்குள் தனது தாமிர உற்பத்தி திறனை வருடத்திற்கு 12.2 மில்லியன் டன்கள் ஆக உயர்த்த இலக்கு நிர்ணயித்துள்ளது. இதன் முக்கிய பகுதியாக, மத்தியப் பிரதேசத்தில் உள்ள மலஞ்ச்கண்ட் தாமிரத் திட்டத்தின் (Malanjkhand Copper Project - MCP) உற்பத்தி திறனை அடுத்த நான்கு ஆண்டுகளில் இரட்டிப்பாக்கி, 2.5 மில்லியன் டன்களில் இருந்து 5 மில்லியன் டன்களாக அதிகரிக்க நிறுவனம் திட்டமிட்டுள்ளது.

HCL-ன் முக்கிய திட்டம்

தற்போது HCL-ன் மொத்த உற்பத்தியில் சுமார் 70% பங்களிப்பது மலஞ்ச்கண்ட் திட்டம் தான். இந்த 5 மில்லியன் டன் இலக்கை அடைய, புதிய சுரங்கப் பாதைகள், வின்டர் சிஸ்டம்கள், மற்றும் புதிய கான்சென்ட்ரேட்டர் மற்றும் பேஸ்ட்-ஃபில் ஆலைகள் அமைக்கப்பட்டு வருகின்றன. உள்நாட்டில் தாமிர உற்பத்திக்கும், தொழில்துறை தேவைகளுக்கும் இடையே உள்ள இடைவெளியைக் குறைக்க இந்த திட்டங்கள் உதவக்கூடும்.

முதலீட்டாளர் கவனிக்க வேண்டியவை

புதிய நிர்வாகத்தின் கீழ், திட்டங்கள் சரியான நேரத்தில் முடிக்கப்படும் என எதிர்பார்க்கப்படுகிறது. இந்த விரிவாக்கங்களுக்கு கணிசமான மூலதனம் தேவைப்படுவதால், முதலீட்டாளர்கள் நிறுவனம் பணப்புழக்கம் (Cash Flow) மற்றும் கடன் அளவை (Debt Levels) எவ்வாறு நிர்வகிக்கிறது என்பதைக் கவனிக்க வேண்டும். ராஜஸ்தான் மற்றும் ஜார்கண்டில் உள்ள மற்ற சுரங்கங்களிலும் உற்பத்தி அதிகரிக்கப்பட்டாலும், இந்த திட்டங்களுக்கான முதலீட்டுச் செலவுகள், கால தாமதங்கள் ஆகியவை நிறுவனத்தின் லாபத்தைப் பாதிக்கலாம்.

துறை சார்ந்த அபாயங்கள்

தாமிரம் ஒரு சுழற்சி சார்ந்த (Cyclical) கமாடிட்டி ஆகும். இதன் விலை உலகளாவிய தேவை மற்றும் விநியோகத்தால் பெரிதும் பாதிக்கப்படுகிறது. உள்நாட்டு உற்பத்தியை அதிகரிப்பது நீண்ட கால வளர்ச்சிக்கான ஒரு நல்ல அறிகுறியாக இருந்தாலும், மூலப்பொருள் விலை ஏற்ற இறக்கங்கள் மற்றும் சுரங்க நடவடிக்கைகளின் அதிக செலவு போன்ற அபாயங்களும் உள்ளன. மேலும், சுற்றுச்சூழல் மற்றும் ஒழுங்குமுறை அனுமதிகளில் ஏற்படும் தாமதங்கள் திட்டச் செலவுகளை அதிகரிக்கக்கூடும்.

நிறுவனத்தின் அடுத்த காலாண்டு நிதிநிலை அறிக்கைகளில், இந்த திட்டங்களுக்காக எவ்வளவு மூலதனம் செலவிடப்பட்டுள்ளது, அது நிறுவனத்தின் கடன்-பங்கு விகிதத்தை (Debt-to-Equity Ratio) எவ்வாறு பாதிக்கிறது போன்ற விவரங்களை முதலீட்டாளர்கள் உன்னிப்பாகக் கண்காணிக்க வேண்டும். 2030-க்குள் விரிவாக்கப்பட்ட உற்பத்தி திறனை செயல்படுத்துவதில் நிறுவனத்தின் செயல்திறன் இதன் நீண்ட கால வெற்றிக்கு முக்கியமாகும்.