லாபம் குறைவது எப்படி?

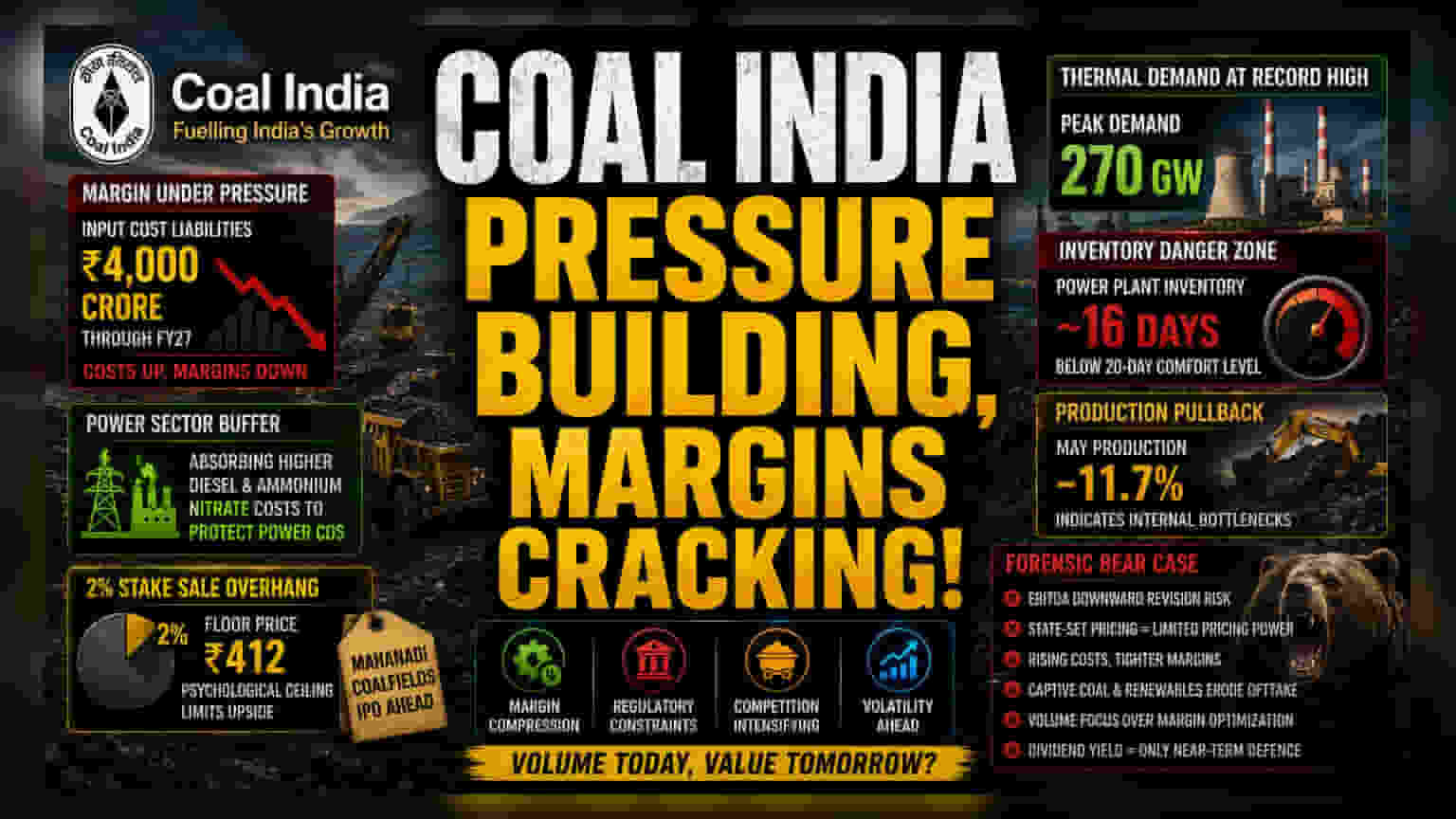

கோல் இந்தியா நிறுவனம், மற்ற நிறுவனங்களைப்போல லாபத்தை மட்டும் குறிக்கோளாக கொள்ளாமல், நாட்டின் மின்சார தேவையை கருத்தில் கொண்டு செயல்படுகிறது. இதற்காக, தொழிற்சாலை டீசல் மற்றும் அம்மோனியம் நைட்ரேட் விலையேற்றத்தின் பாதிப்பை முழுமையாக மின்சார நிறுவனங்களுக்கு கடத்தாமல், தாங்களே ஏற்றுக்கொள்கிறது. இதனால், நிறுவனத்தின் செயல்பாட்டு லாபம் (Operating Margin) குறைந்து வருகிறது. நடப்பு நிதியாண்டின் இறுதிக்குள் (FY27), எரிபொருள் விலையேற்றத்தால் மட்டும் சுமார் ₹4,000 கோடி வரை கூடுதல் செலவு ஏற்படலாம் என கணிக்கப்பட்டுள்ளது.

அரசு பங்குகள் விற்பனை & மஹானதி கோல்ஃபீல்ட்ஸ் (Mahanadi Coalfields)

அரசு தனது 2% பங்குகளை விற்கும் திட்டத்தில் உள்ளது. இதற்கான குறைந்தபட்ச விலை ₹412 என நிர்ணயிக்கப்பட்டுள்ளது. இது, முதலீட்டாளர்களின் நம்பிக்கையை ஓரளவுக்கு குறைத்துள்ளது. மேலும், கோல் இந்தியாவின் முக்கிய அங்கமான மஹானதி கோல்ஃபீல்ட்ஸ் நிறுவனத்தின் IPO (Initial Public Offering) விரைவில் வரவுள்ளது. இது, கோல் இந்தியாவின் சொத்து மதிப்பை மறுபரிசீலனை செய்ய வைத்துள்ளது.

போட்டி & கையிருப்பு நிலவரம்

மின்சார தேவை 270 GW என்ற உச்சத்தை தொட்டாலும், கோல் இந்தியாவின் ஆதிக்கம் குறைந்து வருகிறது. தனியார் நிலக்கரி சுரங்கங்கள் மற்றும் புதுப்பிக்கத்தக்க ஆற்றல் (Renewable Energy) போன்றவற்றின் வளர்ச்சி இதற்கு காரணமாக கூறப்படுகிறது. மின் உற்பத்தி நிலையங்களின் நிலக்கரி கையிருப்பு (Inventory) சுமார் 16 நாட்களுக்கு மட்டுமே உள்ளது. இது மிகவும் ஆபத்தான நிலை. பொதுவாக, கையிருப்பு 20 நாட்களுக்கு கீழ் சென்றால், உற்பத்தியை அதிகரிக்க வேண்டும். ஆனால், கடந்த மே மாதம் உற்பத்தி 11.7% குறைந்துள்ளது. இது, கோல் இந்தியாவின் உற்பத்தியில் உள்ள சிக்கல்களை காட்டுகிறது.

எதிர்கால கணிப்புகள் (Bear Case)

முதலீட்டாளர்கள், நிறுவனத்தின் EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) கணிப்புகள் குறைய வாய்ப்புள்ளது என்பதை கவனத்தில் கொள்ள வேண்டும். தனியார் நிறுவனங்களுக்கு இருக்கும் விலை நிர்ணய அதிகாரம் (Pricing Power) கோல் இந்தியாவுக்கு இல்லை. அரசின் கட்டுப்பாட்டில் இருப்பதால், சந்தை விலைக்கு ஏற்ப விலையை மாற்றியமைக்க முடிவதில்லை. மேலும், நிர்வாகம் லாபத்தை விட, உற்பத்தி அளவை அதிகரிப்பதில் கவனம் செலுத்துவது, ஒரு பெரிய ஆபத்தாக பார்க்கப்படுகிறது. உற்பத்தி தாமதமானால், மற்றும் தனியார் சுரங்கங்களின் ஆதிக்கம் அதிகரித்தால், ஷேர் விலை உயர்வதற்கான வாய்ப்புகள் குறைந்து, டிவிடெண்ட் (Dividend) மட்டுமே முதலீட்டாளர்களுக்கு ஒரே ஆதரவாக இருக்கும்.