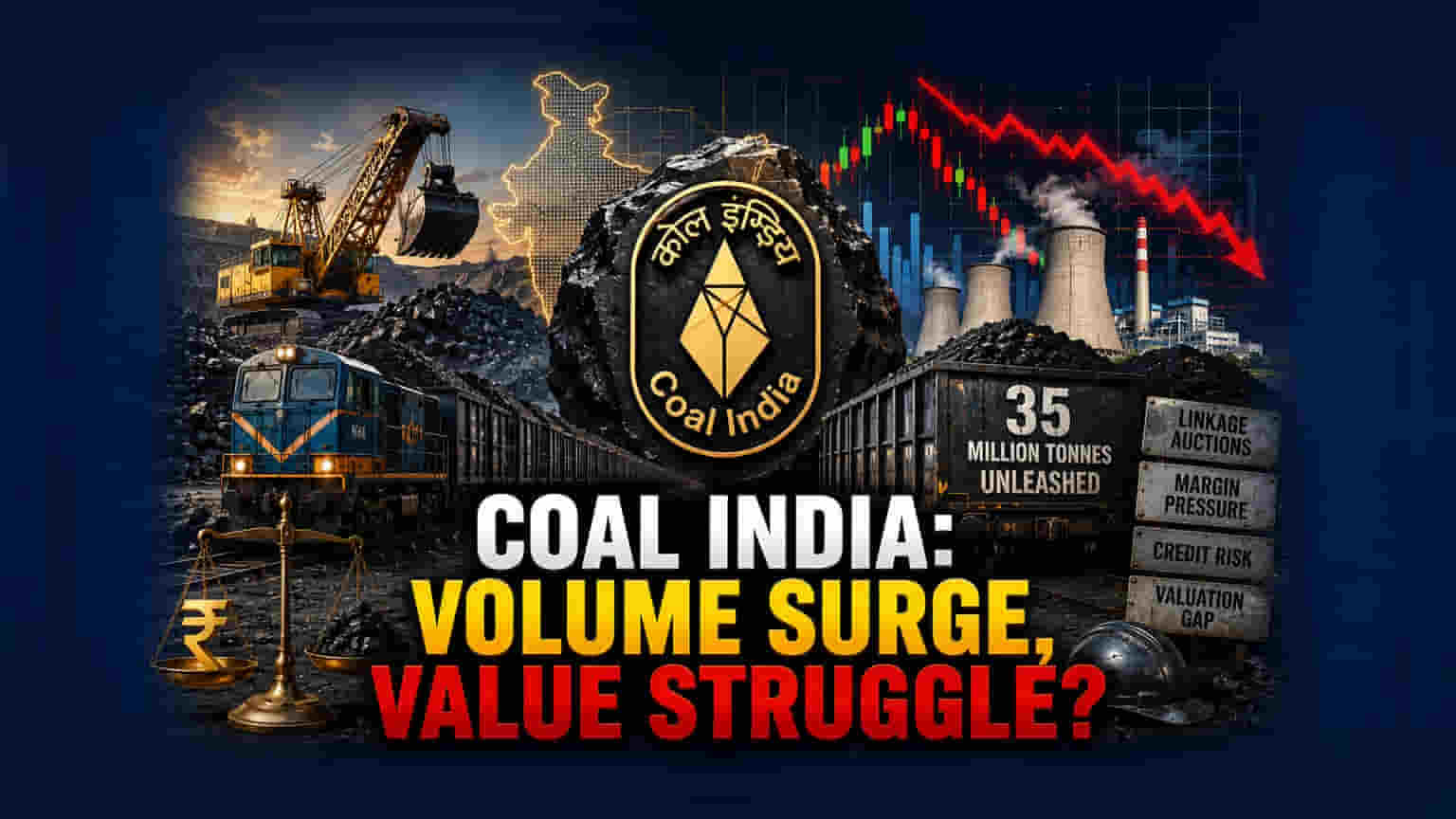

மதிப்பீட்டு இடைவெளி (Valuation Gap)

உள்நாட்டு இறக்குமதியை குறைக்க, 35 மில்லியன் டன் நிலக்கரியை ஒழுங்குபடுத்தப்படாத துறைக்கு (Non-regulated Sector) அனுப்புவது வெளிப்படையான முயற்சி. ஆனால், வெறும் உற்பத்தி எண்ணிக்கையை மட்டும் பார்க்காமல், அதன் நிதி தாக்கத்தையும் கவனிக்க வேண்டும். நிலக்கரி இந்தியா தற்போது குறைந்த P/E விகிதத்தில் வர்த்தகமாகிறது. சந்தை சார்ந்த விலையுயர்ந்த நிலக்கரி விற்பனையிலிருந்து, அரசு நிர்ணயித்த குறைந்த லாபம் தரும் இணைப்பு ஏலங்களுக்கு (Linkage Auctions) மாறுவதால், நீண்ட காலத்திற்கு லாபத்தை தக்கவைக்கும் திறனில் முதலீட்டாளர்களுக்கு சந்தேகம் உள்ளது.

ஆழமான அலசல் (Analytical Deep Dive)

உலகளாவிய போட்டியாளர்களுடன் ஒப்பிடுகையில், Coal India-வின் இந்த நடவடிக்கை சர்வதேச நிலக்கரி விலை ஏற்ற இறக்கங்களுக்கு எதிராக ஒரு உள்நாட்டுப் பாதுகாப்பை உருவாக்குகிறது. இருப்பினும், எஃகு தயாரிப்பாளர்களுக்கு நிலக்கரி உப-பொருட்களை பணமாக்க உரிமை வழங்குவதன் மூலம், மதிப்புமிக்க தொழில்துறை துணைப் பொருட்களின் மீதான கட்டுப்பாட்டை நிறுவனம் இழக்கிறது. வரலாற்று ரீதியாக, புதிய திட்டங்களுக்கான இணைப்பு விதிமுறைகளை தளர்த்தும் இதுபோன்ற முயற்சிகள் மூலதன ஒதுக்கீட்டில் திறமையின்மையை ஏற்படுத்தியுள்ளன. தனியார் நிறுவனங்களைப் போல் அல்லாமல், அரசுக்கு சொந்தமான இந்த நிறுவனம், பங்குதாரர் வருவாயை விட தேசிய எரிபொருள் பாதுகாப்பிற்கு முன்னுரிமை அளிக்கிறது.

எதிர்மறை பார்வை (Forensic Bear Case)

உற்பத்தி வளர்ச்சியை மையமாகக் கொண்ட வாதங்கள் ஒருபுறம் இருந்தாலும், அடிப்படை ஆபத்து என்பது லாப வரம்புகளில் ஏற்படும் கட்டமைப்பு சுருக்கமாகும். உடனடி திட்டச் செயல்பாட்டிலிருந்து இணைப்பு ஒதுக்கீடுகளைப் பிரிப்பதன் மூலம், நிறுவனம் ஒழுங்குபடுத்தப்படாத துறையில் சாத்தியமான வாராக்கடன் சொத்துக்களில் குறிப்பிடத்தக்க கடன் அபாயத்தை ஏற்கிறது. இந்த திட்டங்கள் தோல்வியுற்றால், பொருட்கள் சந்தை குறையும் சூழலில் விற்க கடினமாக இருக்கும் விநியோக கடமைகளுடன் Coal India தன்னைத்தானே காணலாம். மேலும், மின்சாரத் துறை விநியோகத்திற்கான SHAKTI கொள்கையை நிர்வாகம் நம்பியிருப்பது, உச்சகட்ட சந்தை இறுக்கத்தின் போது லாப வரம்பை கட்டுப்படுத்துகிறது.

எதிர்காலக் கண்ணோட்டம் (Future Outlook)

வரவிருக்கும் ஜூன் ஏலங்கள் தொழில்துறை தேவையைக் சோதிக்கும் என்பதால், ஆய்வாளர்கள் எச்சரிக்கையுடன் உள்ளனர். உச்ச கோடைகால மாதங்களில் மின் உற்பத்தி நிலையங்களின் கையிருப்பு மாறுபடும் நிலையில், சாதனை ஏலத் தேவைகளைப் பூர்த்தி செய்யும் அதே வேளையில் இருப்புகளை நிரப்பும் நிறுவனத்தின் திறன், மூன்றாம் காலாண்டில் அதன் பங்கு செயல்திறனைத் தீர்மானிக்கும். டன் ஒன்றுக்கு மேம்பட்ட விலைக்கான தெளிவான ஆதாரம் கிடைக்கும் வரை, உற்பத்தி வளர்ச்சி மட்டுமே நிறுவனத்தின் மதிப்பீட்டில் குறிப்பிடத்தக்க மாற்றத்தை ஏற்படுத்தும் என்று வலுவாக நம்ப முடியாது.