இந்திய சிமெண்ட் கம்பெனிகள் ஜூன் காலாண்டில் (Q1 FY27) எதிர்பார்த்ததை விட அதிக வளர்ச்சி காண்பிக்கும் என Nomura கணித்துள்ளது. ஆனால், எரிபொருள் மற்றும் பேக்கேஜிங் செலவுகள் உயர்ந்துள்ளதால், லாப வரம்புகள் (Profit Margins) குறைய வாய்ப்புள்ளது.

இந்திய சிமெண்ட் துறை இந்த காலாண்டில் (Q1 FY27) சற்று சவாலான சூழலை எதிர்கொள்ளவிருக்கிறது. Nomura வெளியிட்டுள்ள ஆய்வின்படி, அதிகரித்துள்ள செயல்பாட்டு செலவுகள் (Operating Costs) லாப வரம்புகளை (Profit Margins) குறைக்கும் என எதிர்பார்க்கப்படுகிறது. இந்த காலாண்டில், ஒட்டுமொத்த சிமெண்ட் துறையில் கடந்த ஆண்டை விட சுமார் 6-7% அளவுக்கு வால்யூம் வளர்ச்சி இருக்கும் என மதிப்பிடப்பட்டுள்ளது. இருப்பினும், இந்த வளர்ச்சியால் கிடைக்கும் நிதி ஆதாயம், அதிகரிக்கும் செலவுகளால் கட்டுப்படுத்தப்படலாம்.

எரிபொருள் மற்றும் பேக்கேஜிங் செலவுகள் அதிகரிப்பு

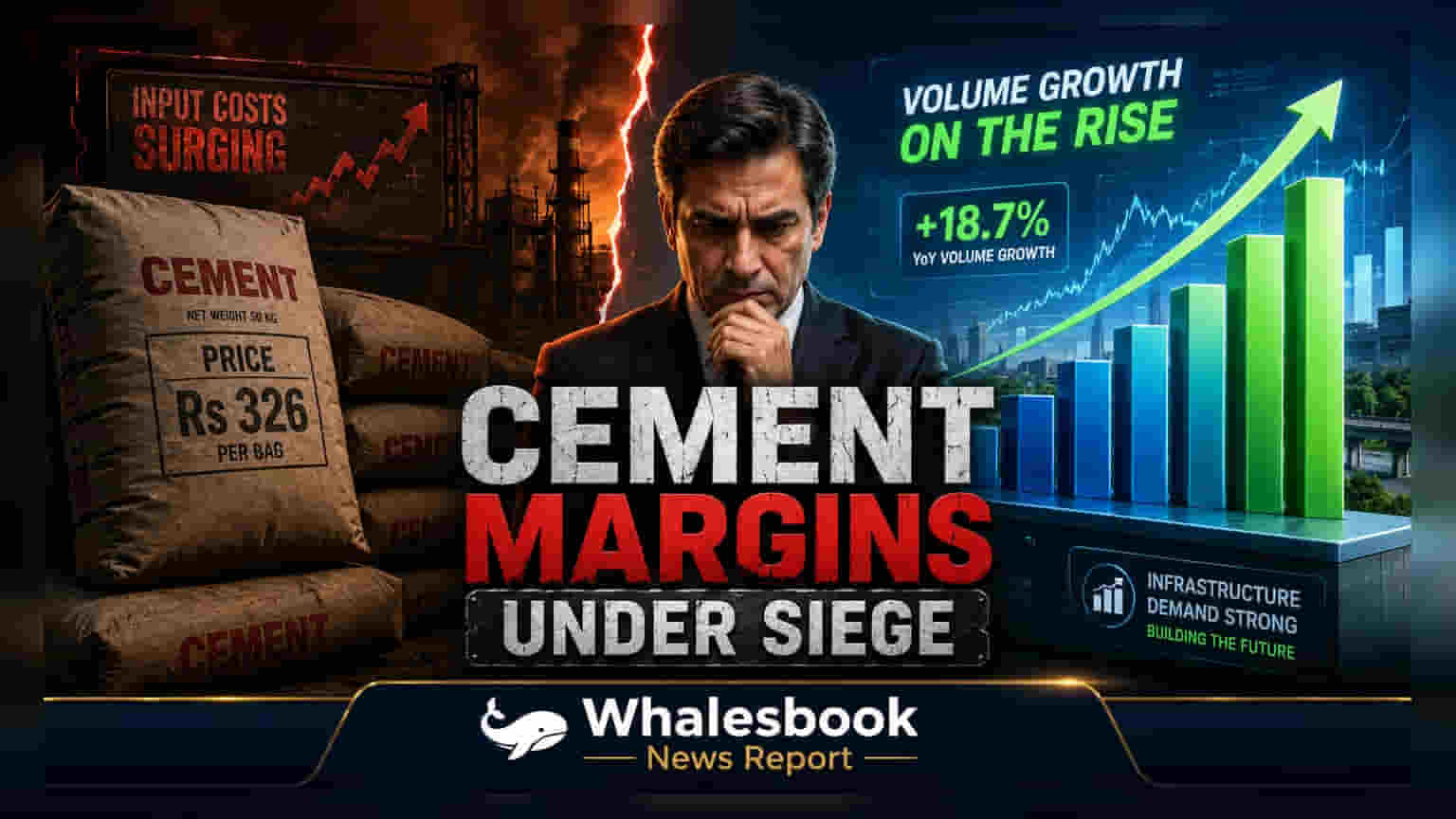

முக்கிய மூலப்பொருட்களின் விலையேற்றம், குறிப்பாக புவிசார் அரசியல் பதற்றங்கள் (Geopolitical Tensions) காரணமாக, கச்சா எண்ணெய் மற்றும் நிலக்கரி இறக்குமதி செலவுகள் கணிசமாக உயர்ந்துள்ளன. கடந்த மூன்று மாதங்களுடன் ஒப்பிடும்போது, இறக்குமதி செய்யப்பட்ட பெட் கோக் (Pet Coke) விலை **12%**ம், தெர்மல் கோல் (Thermal Coal) விலை **17%**ம் அதிகரித்துள்ளது. டீசல் விலை உயர்வும் நிறுவனங்களுக்கு கூடுதல் சுமையாக அமைந்துள்ளது. இதனால், ஒரு டன் உற்பத்தி செலவு கடந்த காலாண்டுடன் ஒப்பிடுகையில் 4% உயர்ந்துள்ளது.

பிராந்திய விலை நிர்ணயம் மற்றும் லாபம்

இந்த செலவு உயர்வை ஈடுகட்ட, சிமெண்ட் நிறுவனங்கள் ஒரு பைக்கு சராசரியாக ₹10 வரை விலையை உயர்த்தியுள்ளன. இதன் மூலம், ஒரு பையின் சராசரி விலை 3% உயர்ந்து, ₹326 ஆக உள்ளது. குறிப்பாக, வடக்கு மற்றும் மேற்கு இந்தியாவில் வலுவான சந்தை பங்களிப்பைக் கொண்ட நிறுவனங்கள் சிறந்த செயல்திறனை வெளிப்படுத்தும் என எதிர்பார்க்கப்படுகிறது. ஆனாலும், செலவு உயர்வு, விலை உயர்வை விட அதிகமாக இருப்பதால், ஒரு டன் சிமெண்டிற்கான EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) முந்தைய காலாண்டுடன் ஒப்பிடுகையில் சுமார் ₹50 குறையும் என Nomura கணித்துள்ளது.

எதிர்கால பார்வை

அடுத்த சில மாதங்களுக்கு, சிமெண்ட் நிறுவனங்களின் லாப வரம்புகளின் நிலைத்தன்மை (Sustainability of Margins) முதலீட்டாளர்களுக்கு முக்கிய கவலையாக இருக்கும். பருவமழை காலம் என்பதால், கட்டுமான நடவடிக்கைகள் மற்றும் சிமெண்ட் தேவை வழக்கமாக குறையும். எனவே, இந்த சூழலில் தற்போதைய விலை நிலைகளை நிறுவனங்கள் எவ்வளவு தூரம் தக்கவைக்கின்றன என்பது முக்கியமானது. வருங்கால லாபம், செலவு குறைப்பை விட, தேவை குறையும்போது விலை நிர்ணயத்தில் கவனம் செலுத்துவதைப் பொறுத்தே அமையும். Shree Cement போன்ற நிறுவனங்கள் வலுவான வால்யூம் வளர்ச்சியைக் காட்டும் என்றும், Ambuja Cement தனது ஒரு டன் லாப வரம்பை சிறப்பாக தக்க வைத்துக் கொள்ளும் என்றும் எதிர்பார்க்கப்படுகிறது.