என்ன நடந்தது?

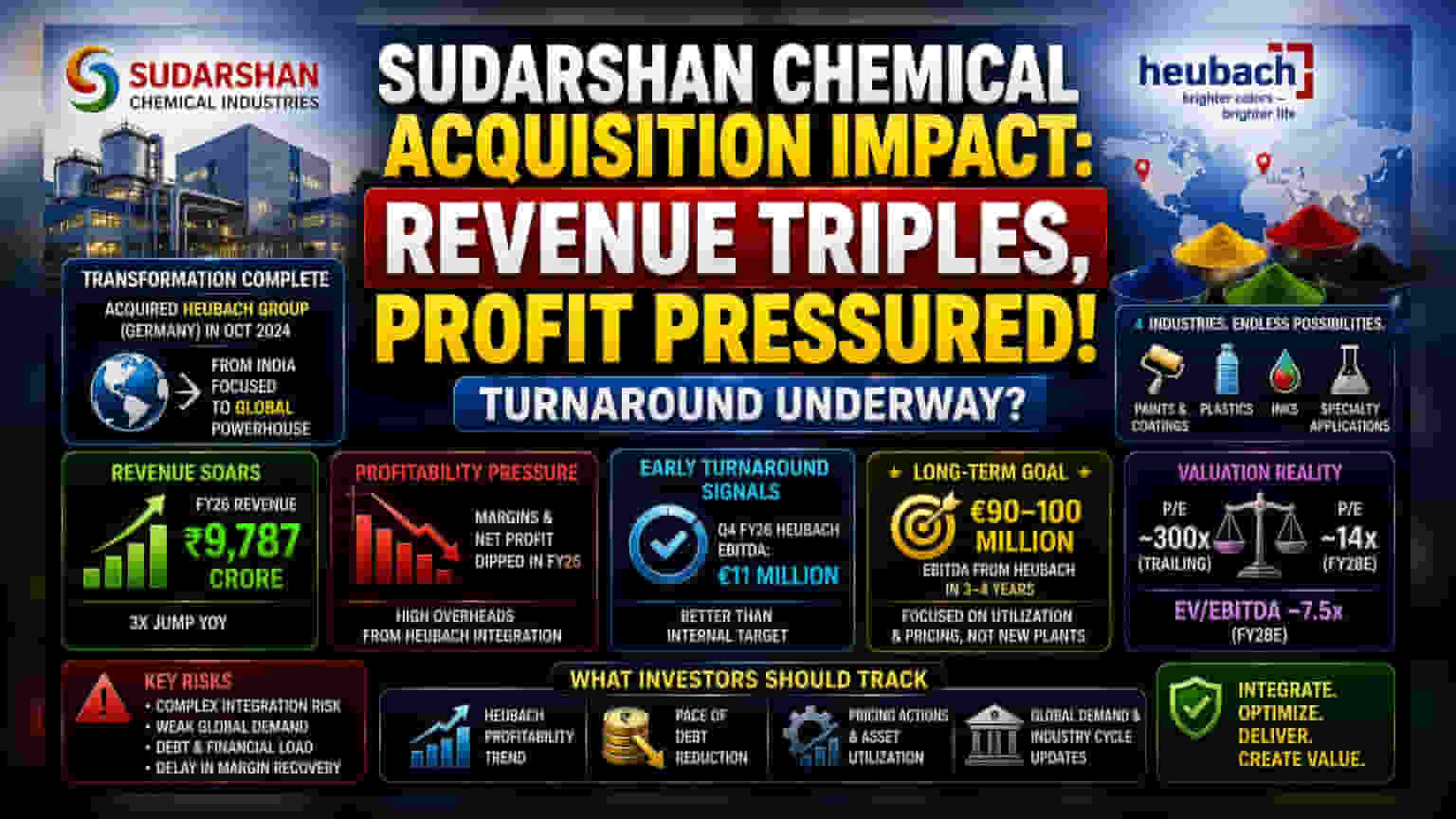

இந்தியாவின் முக்கிய நிறமி (Pigment) தயாரிப்பு நிறுவனமான Sudarshan Chemical Industries, கடந்த அக்டோபர் 2024-ல் ஜெர்மனியைச் சேர்ந்த Heubach Group நிறுவனத்தை வாங்கியது. இந்த ஒப்பந்தம், இந்திய சந்தையை மட்டும் மையமாகக் கொண்ட ஒரு நிறுவனத்தை உலகளாவிய நிறுவனமாக மாற்றியுள்ளது. இதன் தாக்கம் உடனடியாகத் தெரிய ஆரம்பித்தது. 2026 நிதியாண்டில், நிறுவனத்தின் வருவாய் மும்மடங்காகி, ₹9,787 கோடி எட்டியது. இந்த கையகப்படுத்தல் மூலம் அமெரிக்கா மற்றும் ஐரோப்பா போன்ற புதிய சந்தைகளில் கால் பதிக்கவும், சிறப்பு தொழில்நுட்பங்களைப் பெறவும் Sudarshan Chemical-க்கு வாய்ப்பு கிடைத்துள்ளது.

லாபத்தில் ஏற்பட்ட சிக்கல்

வருவாய் அதிகரித்தாலும், Heubach நிறுவனத்தை ஒருங்கிணைப்பதில் பெரும் நிதிச் சுமை ஏற்பட்டது. Heubach நிறுவனம் வாங்குவதற்கு முன்பே திவால்நிலை (Insolvency) சிக்கல்களை எதிர்கொண்டு வந்தது. இதனால், அதிக செயல்பாட்டுச் செலவுகள் (Overheads) மற்றும் செயல்திறன் குறைபாடுகள் போன்ற சுமைகள் Sudarshan Chemical-க்கு வந்தன. இதன் விளைவாக, 2026 நிதியாண்டில் நிறுவனத்தின் செயல்பாட்டு லாப வரம்பு (Operating Margins) மற்றும் நிகர லாபம் (Net Profit) கணிசமாகக் குறைந்தது. வாடிக்கையாளர் உறவுகளையும், சப்ளை சங்கிலியையும் தொடர்ந்து இயக்க வேண்டிய கட்டாயத்தில், இந்த கூடுதல் செலவுகளை நிறுவனம் ஏற்க வேண்டியதாயிற்று. இதனால், வணிகம் பெரியதாக வளர்ந்தாலும், குறுகிய காலத்தில் லாபம் குறைந்தது.

மீட்சிக்கான அறிகுறிகள்

ஒருங்கிணைப்பு முயற்சிகள் பலன் அளிக்கத் தொடங்கியதற்கான ஆரம்ப அறிகுறிகள் தென்படுகின்றன. 2026 நிதியாண்டின் நான்காம் காலாண்டில், Heubach செயல்பாடுகள் €11 மில்லியன் EBITDA-வை ஈட்டியுள்ளன. இது நிறுவனத்தின் உள் இலக்குகளை விட சிறப்பாகும். நிர்வாகம், இருப்புக் குறைப்பு (Inventory Reduction) மற்றும் நிகரக் கடன் (Net Debt) குறைப்பு ஆகியவற்றின் மூலம் நிதிநிலையைச் சீரமைப்பதில் கவனம் செலுத்தியுள்ளது. அடுத்த 3 முதல் 4 ஆண்டுகளுக்குள், Heubach செயல்பாடுகளிலிருந்து €90 மில்லியன் முதல் €100 மில்லியன் வரை EBITDA-வை ஈட்டுவதை நீண்டகால இலக்காகக் கொண்டுள்ளது. புதிய தொழிற்சாலைகளில் அதிக முதலீடு செய்யாமல், இருக்கும் சொத்துக்களை மேம்படுத்தி, விலை நிர்ணயத்தை சரிசெய்வதன் மூலம் இதை அடைய முடியும் என நிர்வாகம் நம்புகிறது.

மதிப்பீட்டில் குழப்பம்

தற்போதைய நிலவரப்படி, பங்குச் சந்தையில் இந்த பங்கின் P/E விகிதம் சுமார் 300x ஆக உள்ளது. இது மிகவும் அதிகமாகத் தோன்றலாம். ஆனால், 2026 நிதியாண்டில் மறுசீரமைப்புப் பணிகளின் போது லாபம் வெகுவாகக் குறைந்ததால் இந்த எண் இப்படித் தெரிகிறது. ஆய்வாளர்கள் 2028 நிதியாண்டுக்கு 14x P/E மற்றும் 7.5x EV/EBITDA என மதிப்பிடுகின்றனர். ஒருங்கிணைப்பு முடிந்த பிறகு, நிறுவனம் மீண்டும் சாதாரண லாப வரம்புகளை எட்டுமா என்பதை சந்தை எதிர்பார்த்துக் காத்திருக்கிறது.

அபாயங்களும் கவலைகளும்

திவால்நிலை கொண்ட ஒரு நிறுவனத்தை ஒருங்கிணைப்பது என்பது மிகவும் சிக்கலான மற்றும் அபாயகரமான பணியாகும். பங்குதாரர்களுக்கு உள்ள முக்கிய அபாயம், ஒருங்கிணைப்புத் திறனைப் பொறுத்தது. Heubach-ன் செயல்பாடுகளை நிறுவனம் திறம்பட சீரமைக்கத் தவறினாலோ அல்லது பெயிண்ட் மற்றும் கோட்டிங் துறையில் உலகளாவிய தேவை குறைந்தாலோ, லாப மீட்பு தாமதமாகலாம். மேலும், நிகரக் கடன் குறையத் தொடங்கியிருந்தாலும், கையகப்படுத்தலின் நிதிச் சுமை இன்னும் நிறுவனத்தின் மீது உள்ளது. இந்தக் கடனை நிர்வகிப்பதில் ஏதேனும் சிக்கல் ஏற்பட்டால் அல்லது ரசாயனத் துறையில் மந்தநிலை ஏற்பட்டால், நிறுவனத்தின் நிதி நிலை பாதிக்கப்படலாம்.

முதலீட்டாளர்கள் கவனிக்க வேண்டியவை

முதலீட்டாளர்கள், இனிவரும் காலங்களில் சில முக்கிய விஷயங்களைக் கண்காணிக்க வேண்டும். முதலாவதாக, Heubach செயல்பாடுகளின் காலாண்டு லாபம், மீட்சி நிலையானதுதானா என்பதை உறுதிப்படுத்துவது முக்கியம். இரண்டாவதாக, கடன் குறைப்பின் வேகம் நிதி ஸ்திரத்தன்மைக்கான முக்கிய குறிகாட்டியாக இருக்கும். இறுதியாக, விலை நிர்ணயம் மற்றும் சொத்துப் பயன்பாடு குறித்த நிர்வாகத்தின் புதுப்பிப்புகள், அதிக முதலீடு இல்லாமல் நிறுவனம் செலவுகளை வெற்றிகரமாக மாற்றி, செயல்திறனை மேம்படுத்துகிறதா என்பதைக் காட்டும்.