மதிப்பு பற்றிய குழப்பம்

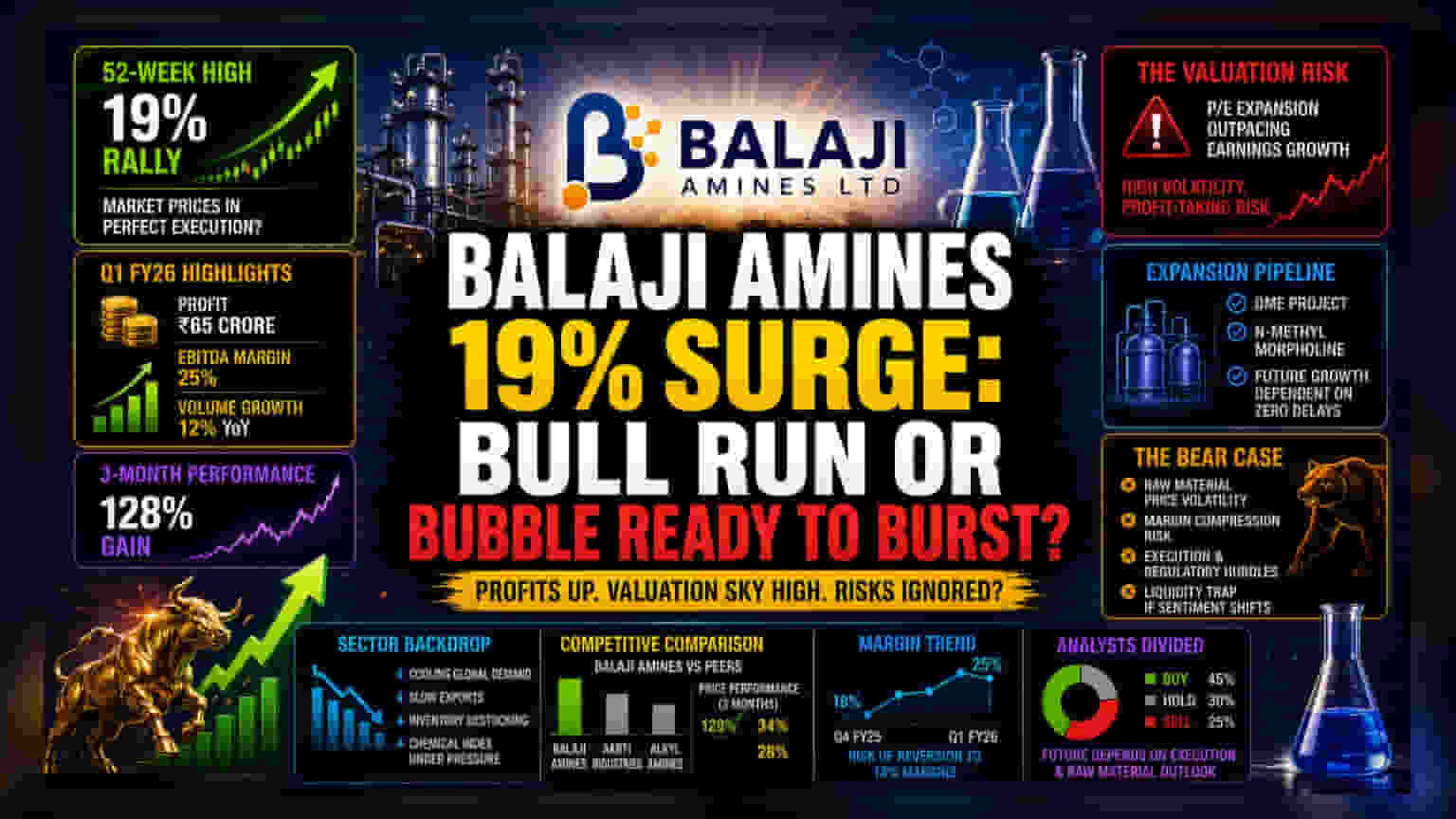

கடந்த 3 மாதங்களில் 128% என்ற மாபெரும் வளர்ச்சியையும், 52 வார உச்சமான ₹2,062.50 என்ற விலையையும் எட்டியுள்ளது Balaji Amines. சந்தை, எதிர்கால திட்டங்களை மையமாக வைத்து மதிப்பிட்டாலும், தற்போதைய லாப வரம்பு (Margin) எவ்வளவு காலம் நீடிக்கும் என்ற கேள்வி எழுந்துள்ளது.

முதலீட்டாளர்கள் ₹65 கோடி லாபத்தில் கவனம் செலுத்தினாலும், EBITDA margin 25% ஆக உயர்ந்ததற்குக் முக்கிய காரணம், மூலப்பொருட்களின் விலை தற்காலிகமாக கட்டுக்குள் இருந்ததுதான். உலகளவில் கெமிக்கல் துறை தேவை குறையும் போது, Balaji Amines-ன் பங்கு திடீரென ஏறுவது, DME மற்றும் N-Methyl Morpholine போன்ற புதிய திட்டங்கள் சரியாக நடக்கும் என்ற எதிர்பார்ப்பை காட்டுகிறது.

சக நிறுவனங்களுடன் ஒப்பீடு

Aarti Industries, Alkyl Amines போன்ற நிறுவனங்களுடன் ஒப்பிடுகையில், Balaji Amines-ன் பங்கு வளர்ச்சி தனித்து நிற்கிறது. மற்ற கெமிக்கல் நிறுவனங்கள் ஏற்றுமதி குறைவு, கையிருப்பு தேக்கம் போன்றவற்றால் பாதிக்கப்பட்ட நிலையில், Balaji Amines தங்களது தனித்துவமான தயாரிப்புகளால் முன்னேறியுள்ளது. ஆனால், 3 மாதங்களில் 128% வளர்ச்சி என்பது, சந்தையின் எதிர்பார்ப்பில் பெரிய மாற்றம் ஏற்பட்டுள்ளதைக் காட்டுகிறது. நிறுவனத்தின் தற்போதைய 12% volume growth இதை ஆதரிக்கிறதா என்பது கேள்விக்குறி.

வரலாற்றுப்படி பார்த்தால், கெமிக்கல் பங்குகள் இப்படி வேகமாக உயர்ந்தால், பெரிய முதலீட்டாளர்கள் லாபத்தை எடுத்துவிடுவார்கள். குறிப்பாக, P/E வளர்ச்சி, லாப வளர்ச்சியை விட அதிகமாக இருக்கும்போது இது நடக்கும்.

எச்சரிக்கை மணி

நிறுவனத்தின் விரிவாக்கத் திட்டங்கள் குறித்து சந்தோஷம் இருந்தாலும், கெமிக்கல் உற்பத்தி முறையில் உள்ள சவால்கள், ஒழுங்குமுறை சிக்கல்கள் (Regulatory Risks) ஆகியவற்றையும் கவனிக்க வேண்டும். பெரிய விரிவாக்கங்களின் போது, முதலீட்டு ஒதுக்கீட்டில் (Capital Allocation) நிறுவனம் முன்பு விமர்சனங்களை சந்தித்துள்ளது.

மேலும், சில குறிப்பிட்ட தயாரிப்புகளை நம்பி இருப்பது ஒரு பலவீனமாகும். மூலப்பொருட்களின் விலையில் திடீர் மாற்றம் ஏற்பட்டால், லாப வரம்பு குறையும். ஏனெனில், பெரிய நிறுவனங்களைப் போல விலை நிர்ணயிக்கும் சக்தி Balaji Amines-க்கு இல்லை.

தற்போதைய ஏற்றம் அதிக வர்த்தக அளவுகளால் (High Trading Volumes) நடப்பதால், வட்டி விகிதங்கள் மற்றும் புவிசார் அரசியல் (Geopolitical) நிச்சயமற்ற தன்மைகள் அதிகரிக்கும் போது, சந்தை நிலை மாறினால் பங்கு சரிவதற்கான வாய்ப்புகள் அதிகம்.

எதிர்கால எதிர்பார்ப்புகள்

அடுத்த இரண்டு காலாண்டுகளில், இந்த உயர் லாபத்தை தக்கவைத்துக் கொள்ள முடியுமா என்பதில் ஆய்வாளர்கள் மத்தியில் கருத்து வேறுபாடு உள்ளது. புதிய திட்டங்கள் வருவாயைப் பெருக்கும் என்றாலும், அவை தாமதமின்றி செயல்படும் என சந்தை எதிர்பார்க்கிறது.

மூலப்பொருட்களின் விலை உயரும் போது, புதியதாக பெற்ற 25% லாப வரம்பு, முந்தைய காலாண்டில் இருந்த 18% அளவுக்கு குறைய வாய்ப்புள்ளது. இதை நிறுவனம் எப்படி சமாளிக்கிறது என்பதைப் பொறுத்தே எதிர்காலம் அமையும்.