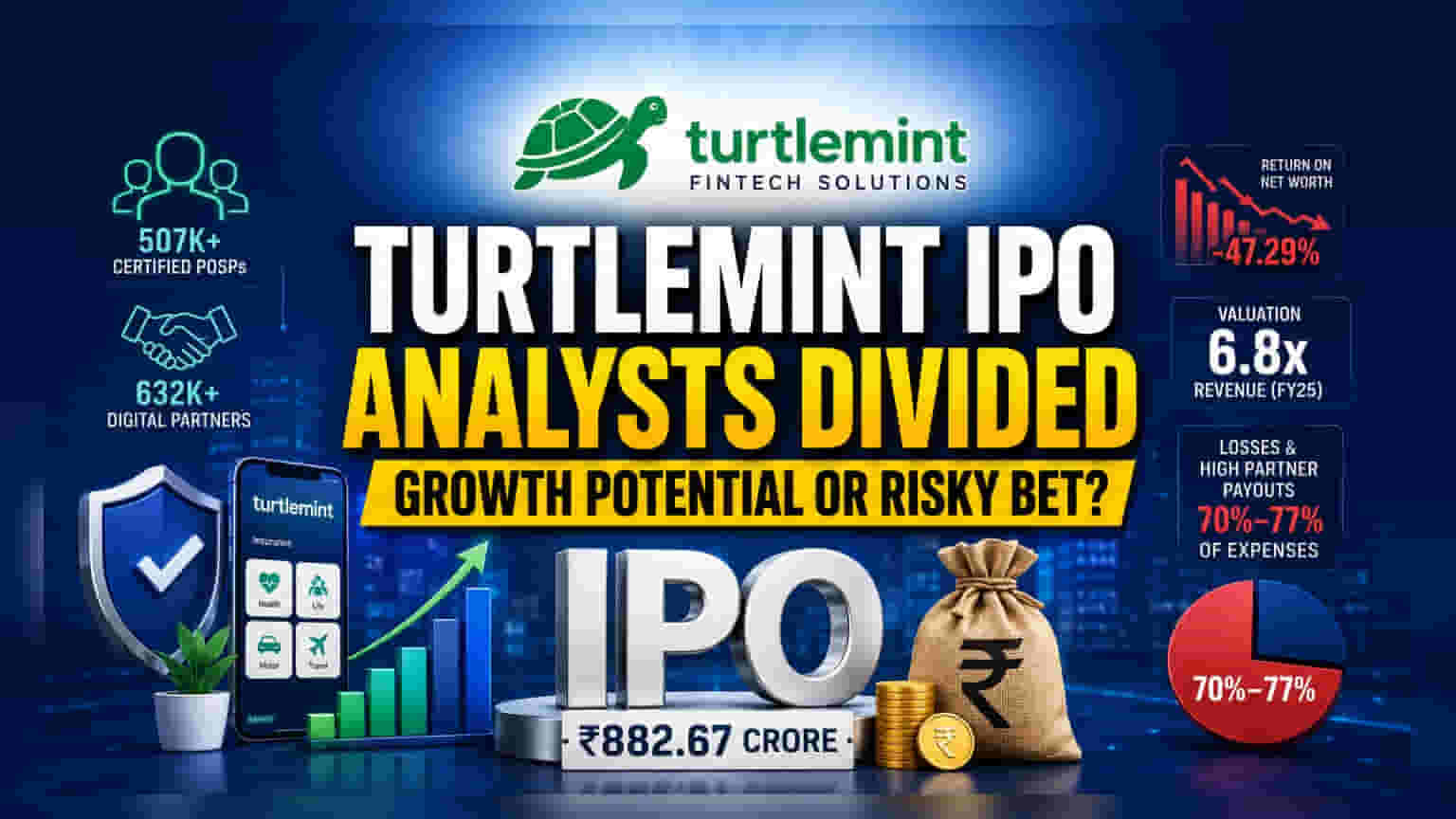

Turtlemint Fintech Solutions-ன் IPO இன்று தொடங்குகிறது. ₹882.67 கோடி திரட்ட திட்டமிட்டுள்ள இந்த கம்பெனிக்கு, ஆங்கர் முதலீட்டாளர்களிடம் நல்ல வரவேற்பு கிடைத்துள்ளது. ஆனாலும், நிபுணர்கள் மத்தியில் கருத்து வேறுபாடு நிலவுகிறது. ஒரு தரப்பினர், கம்பெனியின் பரந்த இன்சூரன்ஸ் பார்ட்னர் நெட்வொர்க்கை வளர்ச்சிக்கு முக்கிய காரணியாக பார்க்கின்றனர். மற்றொரு தரப்பினர், தொடர்ச்சியான நஷ்டம், அதிக கமிஷன் மற்றும் அதீத மதிப்பீடு (Valuation) போன்றவற்றை கவலையாக சுட்டிக்காட்டுகின்றனர்.

என்ன நடந்தது?

Turtlemint Fintech Solutions நிறுவனம் தனது முதல் பொது வழங்கலான IPO-வை ஜூன் 19, 2026 அன்று தொடங்கியுள்ளது. இந்த ஐபிஓ மூலம் மொத்தம் ₹882.67 கோடியை திரட்ட கம்பெனி திட்டமிட்டுள்ளது. இதில், ₹660.72 கோடி புதிய பங்குகள் வெளியீடு மற்றும் ₹221.95 கோடி மதிப்புள்ள ஏற்கனவே உள்ள பங்குதாரர்களின் விற்பனை ஆகியவை அடங்கும். ஒரு பங்கின் விலை ₹144 முதல் ₹152 வரை நிர்ணயிக்கப்பட்டுள்ளது. பொதுமக்களுக்கு விற்பனை தொடங்குவதற்கு முன்னர், ICICI Prudential Equity & Debt Fund மற்றும் Mirae Asset போன்ற பெரிய நிறுவனங்கள் உட்பட 32 ஆங்கர் முதலீட்டாளர்களிடமிருந்து ₹397.20 கோடியை இந்நிறுவனம் பெற்றுள்ளது. இந்த பங்குகள் விலை நிர்ணயத்தின் உச்ச விலையில் ஒதுக்கப்பட்டன, இது கம்பெனியின் வணிக மாதிரியில் நிறுவன முதலீட்டாளர்களுக்கு நம்பிக்கை இருப்பதைக் காட்டுகிறது.

ஏன் நிபுணர்கள் மத்தியில் கருத்து வேறுபாடு?

இந்த IPO மீதான சந்தையின் எதிர்வினை தெளிவாகப் பிரிக்கப்பட்டுள்ளது. பல ப்ரோக்கரேஜ் நிறுவனங்கள் மாறுபட்ட கருத்துக்களைக் கொண்டுள்ளன. ஒருபுறம், SMIFS இந்த வெளியீட்டிற்கு சந்தா செலுத்த பரிந்துரைத்துள்ளது. இந்தியாவின் இன்சூரன்ஸ் துறையில் எதிர்பார்க்கப்படும் வளர்ச்சி மற்றும் கம்பெனியின் பரந்த டிஜிட்டல் தடயத்தை அடிப்படையாகக் கொண்டு அவர்கள் இந்த நேர்மறையான நிலைப்பாட்டை எடுத்துள்ளனர். இந்நிறுவனத்தின் 507,000 சான்றளிக்கப்பட்ட Point of Sale Persons (PoSPs) மற்றும் 632,000 டிஜிட்டல் பார்ட்னர்கள் கொண்ட நெட்வொர்க், குறிப்பாக சிறிய நகரங்களில் ஒரு முக்கிய வணிக சாதகமாக இருப்பதாக அவர்கள் சுட்டிக்காட்டுகின்றனர். இந்த மிகப்பெரிய விநியோக வலையமைப்பு, கம்பெனி மியூச்சுவல் ஃபண்டுகள் மற்றும் கடன் விநியோகத்திற்கு விரிவடையும்போது, நீண்ட கால வளர்ச்சிக்கு அடித்தளமாக அமையும் என நம்புகின்றனர்.

மறுபுறம், Swastika Investmart IPO-வை தவிர்க்குமாறு அறிவுறுத்தியுள்ளது. இந்த எச்சரிக்கைக்கு காரணம் கம்பெனியின் தற்போதைய நிதி நிலைமை. ப்ரோக்கரேஜ் நிறுவனம், கம்பெனி தொடர்ந்து நஷ்டத்தில் இயங்குவதாகவும், நிகர சொத்தின் மீதான வருவாய் (Return on Net Worth) -47.29% ஆக இருப்பதாகவும் சுட்டிக்காட்டியுள்ளது. மேலும், 2025 நிதியாண்டிற்கான வருவாயை விட சுமார் 6.8 மடங்கு மதிப்பீட்டை, நஷ்டத்தைக் கருத்தில் கொண்டு, அதிகமாக இருப்பதாக அவர்கள் குறிப்பிட்டுள்ளனர். இது எதிர்கால டிஜிட்டல் வளர்ச்சிக்கு முதலீடு செய்வதா அல்லது தற்போதைய நிதி செயல்திறனைப் பார்ப்பதா என்ற விவாதத்தை எழுப்புகிறது.

நிதி மற்றும் வணிக சூழல்

கம்பெனியின் நிதி அழுத்தத்தைப் புரிந்துகொள்ள, முதலீட்டாளர்கள் அதன் செலவுக் கட்டமைப்பைப் பார்க்க வேண்டும். கம்பெனியின் செலவுகளில் கணிசமான பகுதி, அதாவது சுமார் 70% முதல் 77% வரை, அதன் டிஜிட்டல் பார்ட்னர்களுக்கு பணம் செலுத்துவதில் செல்கிறது. இது, விநியோக வலையமைப்பைப் பராமரிக்க கம்பெனி பணம் செலுத்துவதை பெரிதும் சார்ந்துள்ளது என்பதைக் காட்டுகிறது. இந்த மாதிரி, அதிக கிளை செலவுகள் இல்லாமல் வேகமாக விரிவடைய அனுமதிக்கும் அதே வேளையில், லாபம் ஈட்டுவது பார்ட்னர்கள் எவ்வளவு திறமையாக தயாரிப்புகளை விற்கிறார்கள் என்பதைப் பொறுத்தது. கடந்த நிதியாண்டில் வருவாயில் கூர்மையான வீழ்ச்சி உட்பட, கம்பெனியின் நிதிநிலை அறிக்கைகள், இந்த தொழில்நுட்பம் சார்ந்த இன்சூரன்ஸ் விநியோகத் துறையில் நிலையான லாபத்தை அடைவதில் உள்ள சிரமத்தை அடிக்கோடிட்டுக் காட்டுகின்றன.

அபாயங்கள் மற்றும் கவலைகள்

முதலீட்டாளர்களுக்கான முக்கிய அபாயங்கள், லாபத்தை அடையும் பாதை மற்றும் செலவு மேலாண்மை ஆகியவை ஆகும். இந்த வணிக மாதிரி மூன்றாம் தரப்பு விற்பனையாளர்களின் பெரிய வலையமைப்பை பெரிதும் நம்பியுள்ளது. செலவுத் தரவுகளில் காணப்பட்டபடி, வருவாயில் பெரும்பகுதி இந்த பார்ட்னர்களுடன் பகிரப்படுகிறது. கம்பெனி தனது லாப வரம்புகளை (Margins) உயர்த்த முடியுமா அல்லது இந்த அதிக மாறிச் செலவுகளால் தொடர்ந்து அழுத்தத்தை எதிர்கொள்ளுமா என்பதை முதலீட்டாளர்கள் பரிசீலிக்க வேண்டும். கூடுதலாக, எதிர்மறையான பங்கு மீதான வருவாய் (Return on Equity) கம்பெனி இன்னும் வளர்ச்சிக்காக பணத்தை செலவிடும் கட்டத்தில் இருப்பதைக் குறிக்கிறது. இது ஸ்திரத்தன்மையை விரும்புவோருக்கு ஒரு கவலையாக இருக்கலாம்.

முதலீட்டாளர்கள் கண்காணிக்க வேண்டியவை

சந்தையின் பரந்த ஆர்வத்தை அறிய, முதலீட்டாளர்கள் வரும் நாட்களில் சந்தா தரவுகளைக் கண்காணிக்கலாம். பட்டியலுக்குப் பிறகு, பயனர் தளத்தை லாபகரமான வருவாயாக மாற்றும் கம்பெனியின் திறன் மற்றும் மொத்த செலவினங்களில் பார்ட்னர் கொடுப்பனவுகளின் அதிக சார்புநிலையைக் குறைக்குமா என்பது முக்கியமாக கவனிக்கப்பட வேண்டும். கிளவுட் மற்றும் சர்வர் உள்கட்டமைப்பு மற்றும் தயாரிப்பு மேம்பாட்டிற்காக நிதியைப் பயன்படுத்த இருப்பதாக கம்பெனி கூறியுள்ளது. எனவே, இந்த தொழில்நுட்ப மேம்பாடுகள் செயல்திறனை மேம்படுத்துவதில் எவ்வளவு வெற்றிகரமாக இருக்கும் என்பது நீண்ட கால வணிக ஆரோக்கியத்திற்கு ஒரு முக்கிய காரணியாக இருக்கும்.