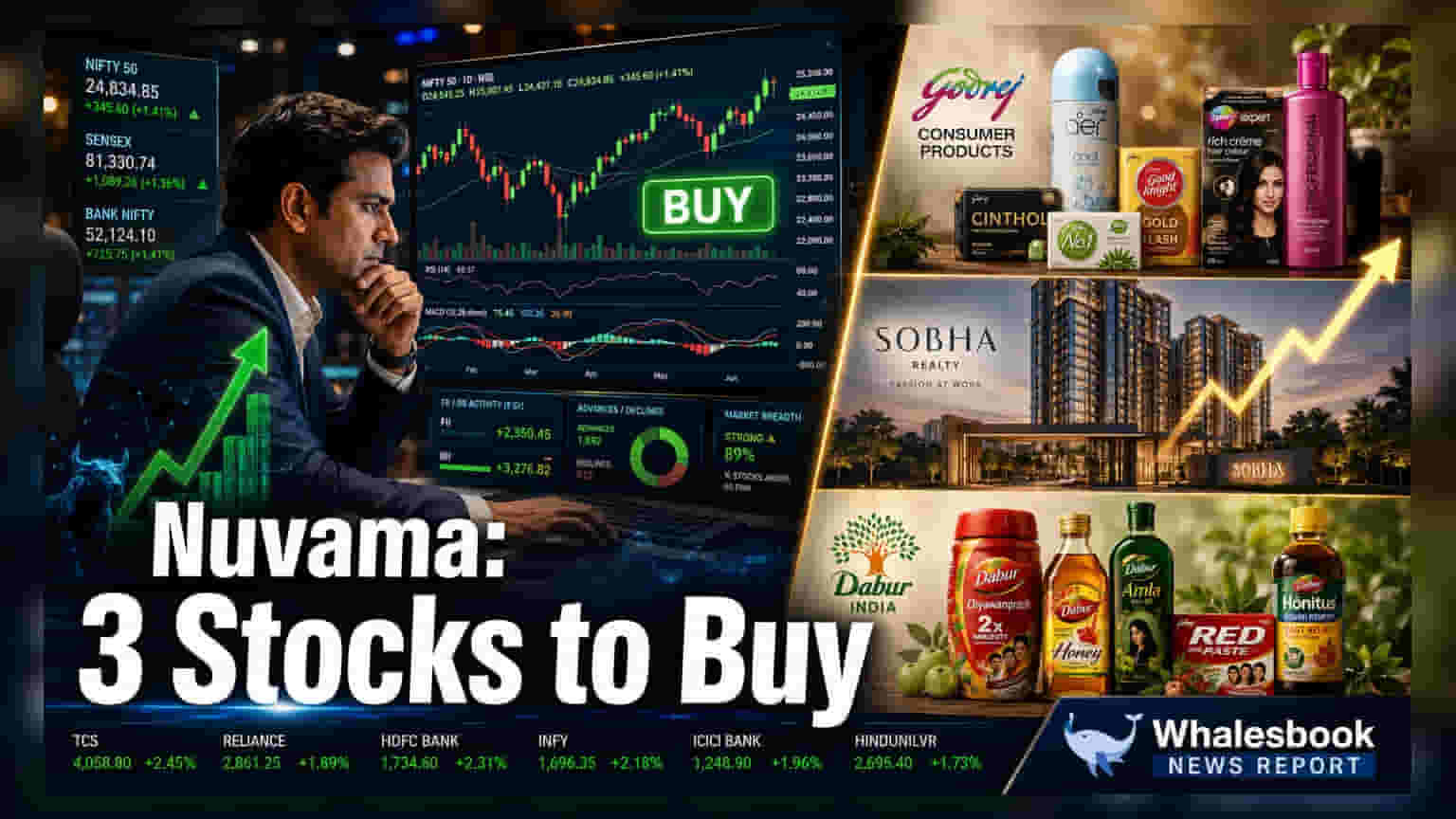

Nuvama Institutional Equities நிறுவனம் Godrej Consumer Products, Sobha, மற்றும் Dabur India நிறுவனங்களின் Q1FY27 வணிக மேம்படுத்தல்களைத் தொடர்ந்து நேர்மறையான கண்ணோட்டத்தை வைத்துள்ளது. வருவாய் வளர்ச்சி மற்றும் செலவு அழுத்தங்கள் குறைவதால் இந்த நிறுவனங்களுக்கு லாபம் அதிகரிக்கும் என புரோக்கரேஜ் கணித்துள்ளது.

Nuvama Institutional Equities, Q1FY27 வணிக அறிக்கைகளைத் தொடர்ந்து நுகர்வோர் பொருட்கள் மற்றும் ரியல் எஸ்டேட் நிறுவனங்கள் குறித்த தங்களின் சமீபத்திய மதிப்பீட்டை வெளியிட்டுள்ளது. Godrej Consumer Products, Sobha, மற்றும் Dabur India ஆகிய நிறுவனங்கள் மீது புரோக்கரேஜ் ஒரு நேர்மறையான பார்வையை பராமரிக்கிறது. உற்சாகமான வால்யூம் போக்குகள் மற்றும் செயல்பாட்டு புதுப்பிப்புகள் ஆகியவை அதன் கண்ணோட்டத்திற்கான முக்கிய காரணங்களாகக் குறிப்பிடப்பட்டுள்ளன.\n\n### Godrej Consumer Products மற்றும் லாப விகிதப் போக்குகள்\n\nGodrej Consumer Products நிறுவனத்தைப் பொறுத்தவரை, FY27 முழுவதும் அதன் லாப விகிதங்களில் ஒரு மீட்சி சாத்தியம் இருப்பதாக Nuvama சுட்டிக்காட்டுகிறது. முதல் காலாண்டின் தொடக்கத்தில் மூலப்பொருட்களின் விலை உயர்ந்ததால் நிறுவனம் அழுத்தத்தை சந்தித்தாலும், காலாண்டு முடிவடையும் போது இந்த அழுத்தங்கள் குறையத் தொடங்கியதாகத் தெரிகிறது. விலை நிர்ணய உத்திகள், உள் செலவுகளைக் குறைத்தல் மற்றும் திறமையான மீடியா செலவினங்கள் ஆகியவற்றின் கலவையின் மூலம் இந்த செலவுகளை ஈடுசெய்ய நிறுவனம் கவனம் செலுத்தியுள்ளது. வருவாய் ஆண்டுக்கு 17.1% அதிகரிக்கவும், EBITDA 12.4% விரிவடையவும் ஆய்வாளர்கள் இப்போது கணித்துள்ளனர். வெளிநாட்டு சந்தைகளில் அதன் செயல்பாடு கண்காணிக்கப்படுகிறது, இந்தோனேசியாவில் 15% விற்பனை வளர்ச்சியையும், குளோபல் ஆப்பிரிக்க யூனியன் பிரிவில் 20% வளர்ச்சியையும் நிறுவனம் கணித்துள்ளது.\n\n### Sobha மற்றும் ரியல் எஸ்டேட் செயல்திறன்\n\nரியல் எஸ்டேட் டெவலப்பர் Sobha, Q1FY27 இல் ₹3,660 கோடி என்ற சாதனையான முன்கூட்டிய விற்பனையைப் பதிவு செய்துள்ளது. இது கடந்த ஆண்டின் இதே காலத்துடன் ஒப்பிடும்போது ஒரு கூர்மையான அதிகரிப்பாகும். ஹோஸ்கோட் மேம்பாடு உட்பட 6.9 மில்லியன் சதுர அடி புதிய திட்டங்களின் அறிமுகம் இந்த செயல்திறனுக்கு ஆதரவளித்தது. பெங்களூரு சந்தையில் நிறுவனத்தின் கவனம் ஒரு முக்கிய தூணாக உள்ளது, அந்தப் பகுதி காலாண்டில் அதன் மொத்த விற்பனை மதிப்பில் 57% ஆகும். மேலும், சதுர அடிக்கு அதன் விலை 9% ஆண்டுக்கு உயர்ந்து ₹15,655 ஆக உள்ளது. நிறுவனத்தின் எதிர்கால வளர்ச்சி, திட்ட அமலாக்க காலக்கெடுவை பராமரிக்கும் திறனையும், முக்கிய நகர்ப்புற ரியல் எஸ்டேட் மையங்களில் தேவையை நிலைநிறுத்தும் திறனையும் சார்ந்துள்ளது.\n\n### Dabur India மற்றும் கிராமப்புற தேவை\n\nDabur India நிறுவனத்தைப் பொறுத்தவரை, Nuvama அறிக்கையின் Q1FY27 செயல்திறன் அளவீடுகள் அவர்களின் ஆரம்ப கணிப்புகளை விட சற்று அதிகமாக இருந்ததாகக் கூறுகிறது. ஒருங்கிணைந்த வருவாய் 11% அதிகரிக்கவும், EBITDA 10.7% ஆண்டுக்கு அதிகரிக்கவும் புரோக்கரேஜ் எதிர்பார்க்கிறது. முதலீட்டாளர்கள் கவனிக்க வேண்டிய முக்கிய பகுதி கிராமப்புற சந்தையாகும், இது நகர்ப்புற மையங்களை விட சிறப்பாக செயல்படுவதாக நிறுவனம் குறிப்பிட்டுள்ளது. இது, எதிர்பார்க்கப்படும் 17% சர்வதேச வணிகப் பிரிவின் வளர்ச்சியுடன் சேர்ந்து, புரோக்கரேஜின் கண்ணோட்டத்திற்கு அடிப்படையாக அமைகிறது. அதன் தயாரிப்பு வரிசையில், Home and Personal Care பிரிவு இரட்டை இலக்க வளர்ச்சியையும், Oral Care பிரிவு Meswak பிராண்டின் செயல்திறனால் ஆதரிக்கப்படும் உயர்-ஒற்றை இலக்க வளர்ச்சியையும் காணும் என எதிர்பார்க்கப்படுகிறது.\n\nஇந்த கணிப்புகள் தற்போதைய வணிகப் புதுப்பிப்புகளின் அடிப்படையில் அமைந்திருந்தாலும், உண்மையான செயல்திறன் நுகர்வோர் தேவை, மூலப்பொருள் விலை ஸ்திரத்தன்மை மற்றும் விரிவாக்கத் திட்டங்களை வெற்றிகரமாக செயல்படுத்துதல் ஆகியவற்றில் ஏற்படும் ஏற்ற இறக்கங்களுக்கு உட்பட்டது என்பதை முதலீட்டாளர்கள் கவனத்தில் கொள்ள வேண்டும்.