Motilal Oswal புரோக்கரேஜ் நிறுவனம், ICICI Lombard பங்கு மீது நல்ல கணிப்புடன் ₹2,240 டார்கெட் விலையை நிர்ணயித்துள்ளது. கம்பெனியின் சில்லறை சுகாதாரப் பிரிவு (Retail Health Segment) வளர்ச்சி, புதிய முகவர்களின் எண்ணிக்கை அதிகரிப்பு, மற்றும் FY26-க்கான லாப வளர்ச்சி போன்றவற்றை முக்கிய காரணங்களாக குறிப்பிட்டுள்ளனர்.

என்ன நடந்தது?

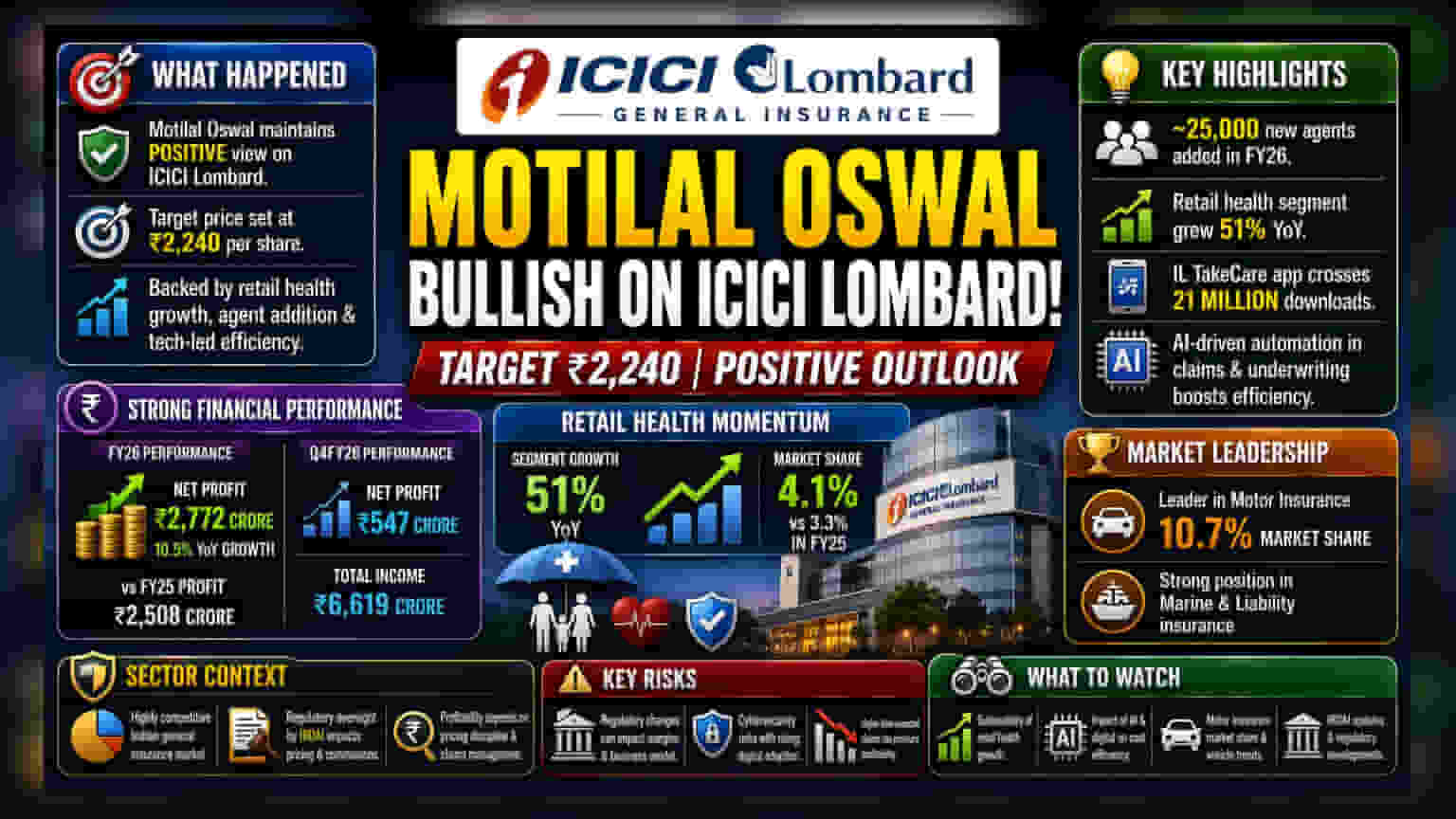

Motilal Oswal Financial Services நிறுவனம், ICICI Lombard General Insurance குறித்த தங்களது சமீபத்திய அறிக்கையில், இந்த பங்கின் மீது நேர்மறையான பரிந்துரையைத் தொடர்ந்து, ஒரு பங்கிற்கு ₹2,240 என்ற இலக்கு விலையை (Target Price) நிர்ணயித்துள்ளது. கம்பெனியின் சில்லறை சுகாதாரக் காப்பீட்டு சந்தையில் (Retail Health Insurance Market) தீவிரமான விரிவாக்கம், புதிய முகவர்களைச் சேர்ப்பது, மற்றும் தொழில்நுட்ப, டிஜிட்டல் வியூகங்களின் தாக்கம் போன்ற காரணங்களை முன்வைத்து இந்த கணிப்பை வெளியிட்டுள்ளனர்.

FY26-க்கான நிதி நிலை (Financial Performance in FY26)

மார்ச் 2026-ல் முடிவடைந்த நிதியாண்டில், ICICI Lombard ₹2,772 கோடி நிகர லாபத்தைப் (Net Profit) பதிவு செய்துள்ளது. இது கடந்த ஆண்டின் லாபமான ₹2,508 கோடியுடன் ஒப்பிடும்போது 10.5% அதிகம். நான்காம் காலாண்டு முடிவுகளும் சீரான செயல்திறனைக் காட்டியுள்ளன. நிகர லாபம் ₹547 கோடி ஆகவும், மொத்த வருமானம் (Total Income) ₹6,619 கோடி ஆகவும் இருந்தது. இந்த வளர்ச்சி, கம்பெனியின் முக்கிய காப்பீட்டு வணிகங்களை நிர்வகிக்கும் அதே வேளையில், செயல்பாடுகளை விரிவாக்கும் திறனைக் காட்டுகிறது.

வளர்ச்சிக்கு முக்கிய காரணிகள் (Strategic Growth Drivers)

இந்தியாவின் காப்பீட்டுத் துறையில் சில்லறை சுகாதாரப் பிரிவு ஒரு முக்கிய வளர்ச்சிப் பகுதியாகப் பார்க்கப்படுகிறது. சமீபத்திய அறிக்கையின்படி, ICICI Lombard-ன் சில்லறை சுகாதாரப் பிரிவு ஆண்டுக்கு 51% வளர்ந்துள்ளது. இந்த வளர்ச்சிக்கு, நிதியாண்டில் சுமார் 25,000 புதிய முகவர்கள் நியமிக்கப்பட்டது உதவியுள்ளது. இதன் மூலம், இந்த குறிப்பிட்ட பிரிவில் கம்பெனியின் சந்தைப் பங்கு (Market Share) 3.3% லிருந்து 4.1% ஆக உயர்ந்துள்ளது.

மேலும், கம்பெனி தனது பின்புல செயல்முறைகளை (Backend Processes) மேம்படுத்த, செயற்கை நுண்ணறிவைப் (Artificial Intelligence - AI) பயன்படுத்துவதில் கவனம் செலுத்தியுள்ளது. இதில், க்ளைம் (Claims) செயலாக்கம் மற்றும் அண்டர்ரைட்டிங் (Underwriting) போன்றவற்றை தானியங்குபடுத்துவதும் அடங்கும். இந்த முயற்சிகள் செயல்பாட்டுத் திறனையும், வாடிக்கையாளர் அனுபவத்தையும் மேம்படுத்துவதை நோக்கமாகக் கொண்டுள்ளன. கம்பெனியின் டிஜிட்டல் கருவியான IL TakeCare செயலி 21 மில்லியனுக்கும் அதிகமான பதிவிறக்கங்களைக் கடந்துள்ளதாக கூறப்படுகிறது. இது பிரீமியம் வளர்ச்சிக்கு முக்கியப் பங்காற்றுவதாக புரோக்கரேஜ் நிறுவனம் கருதுகிறது.

போட்டி மற்றும் துறை சூழல் (Competitive and Sector Context)

இந்தியாவின் பொது காப்பீட்டுத் துறை (General Insurance Sector) மிகவும் போட்டித்தன்மை வாய்ந்தது. பொது மற்றும் தனியார் நிறுவனங்கள் சந்தைப் பங்கிற்காக போட்டியிடுகின்றன. மோட்டார் காப்பீட்டில் (Motor Insurance), ICICI Lombard 10.7% சந்தைப் பங்களிப்புடன் ஒரு முன்னணி நிறுவனமாகத் திகழ்கிறது. மோட்டார் காப்பீடு என்பது பொது காப்பீட்டு வணிகத்தின் ஒரு முக்கிய பகுதியாகும், இதன் வளர்ச்சி பெரும்பாலும் வாகன விற்பனை மற்றும் அதன் விலைத்திறனுடன் தொடர்புடையது.

இருப்பினும், காப்பீட்டுத் துறை ஒழுங்குமுறை மாற்றங்களுக்கும், விலை அழுத்தங்களுக்கும் (Pricing Pressure) எளிதில் பாதிக்கப்படக்கூடியது. நிறுவனம் கடற்பயணம் மற்றும் பொறுப்புக் காப்பீட்டில் (Marine and Liability Insurance) தனது நிலையைத் தக்க வைத்துக் கொண்டாலும், மற்ற தனியார் காப்பீட்டாளர்கள் மற்றும் பொதுத்துறை நிறுவனங்களிடமிருந்து தொடர்ச்சியான போட்டியை எதிர்கொள்கிறது. இந்தத் துறையில் லாபம் ஈட்டுவது, க்ளைம்களுக்கு எதிராக பிரீமியங்களைச் சரியாக நிர்ணயிக்கும் திறன் மற்றும் திறமையான இயக்கச் செலவுகளைப் பராமரிப்பதைப் பொறுத்தது.

என்ன தவறாகப் போகலாம்?

காப்பீட்டுத் துறையைக் கண்காணிக்கும் முதலீட்டாளர்கள் சாத்தியமான அபாயங்களை அறிந்திருக்க வேண்டும். இத்துறை, இந்திய காப்பீட்டு ஒழுங்குமுறை மற்றும் மேம்பாட்டு ஆணையத்தால் (IRDAI) கடுமையாகக் கட்டுப்படுத்தப்படுகிறது. கமிஷன்கள், தயாரிப்பு கட்டமைப்புகள் அல்லது விலை நிர்ணயம் தொடர்பான விதிமுறைகளில் ஏதேனும் மாற்றங்கள் ஏற்பட்டால், அது லாப வரம்புகளைப் பாதிக்கலாம். மேலும், தொழில்நுட்பத்தை ஏற்றுக்கொள்வது ஒரு நேர்மறையான அம்சம் என்றாலும், டிஜிட்டல் சேனல்களைச் சார்ந்திருப்பது சைபர் பாதுகாப்பு தொடர்பான அபாயங்களையும், தொடர்ச்சியான IT முதலீடுகளின் தேவையையும் கொண்டுவருகிறது. சுகாதார அல்லது மோட்டார் பிரிவுகளில் எதிர்பாராத விதமாக க்ளைம்கள் அதிகரித்தால், அது நிறுவனத்தின் வருவாயில் அழுத்தத்தை ஏற்படுத்தக்கூடும்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

எதிர்காலத்தில், சந்தைப் பங்குதாரர்கள் பல கண்காணிப்பு அம்சங்களில் கவனம் செலுத்துவார்கள். முதலாவதாக, சில்லறை சுகாதாரப் பிரிவில் வளர்ச்சி விகிதத்தைத் தக்கவைக்கும் நிறுவனத்தின் திறன் முக்கியமானது. இது அதிக வளர்ச்சி கொண்ட, ஆனால் அதிக போட்டியும் உள்ள பகுதியாகும். இரண்டாவதாக, நீண்ட கால செலவுத் திறனில் AI மற்றும் டிஜிட்டல் முயற்சிகளின் தாக்கம் கவனிக்கப்பட வேண்டிய முக்கிய அம்சமாகும். மேலும், வாகன விற்பனைப் போக்குகளில் ஏற்படும் மாற்றங்களுக்கு மத்தியில் மோட்டார் காப்பீட்டுப் பிரிவில் தனது சந்தைப் பங்கை நிறுவனம் எவ்வாறு தக்கவைத்துக் கொள்கிறது என்பதையும் முதலீட்டாளர்கள் கண்காணிப்பார்கள். இறுதியாக, காப்பீட்டு ஒழுங்குமுறை ஆணையத்திடமிருந்து வரும் எந்தவொரு அறிவிப்பும் நிறுவனத்தின் வணிக மாதிரியில் குறிப்பிடத்தக்க தாக்கத்தை ஏற்படுத்தக்கூடும்.