Dixon Technologies பங்குகள் மீது Morgan Stanley 'Underweight' ரேட்டிங்கைத் தக்கவைத்துள்ளது. நிறுவனத்தின் வருவாய் வளர்ச்சி, அதிகரிக்கும் போட்டி மற்றும் அரசு PLI சலுகைகளில் தாமதம் போன்ற காரணங்களால், பங்குக்கு **₹8,157** என்ற இலக்கு விலையை நிர்ணயித்துள்ளது.

என்ன நடந்தது?

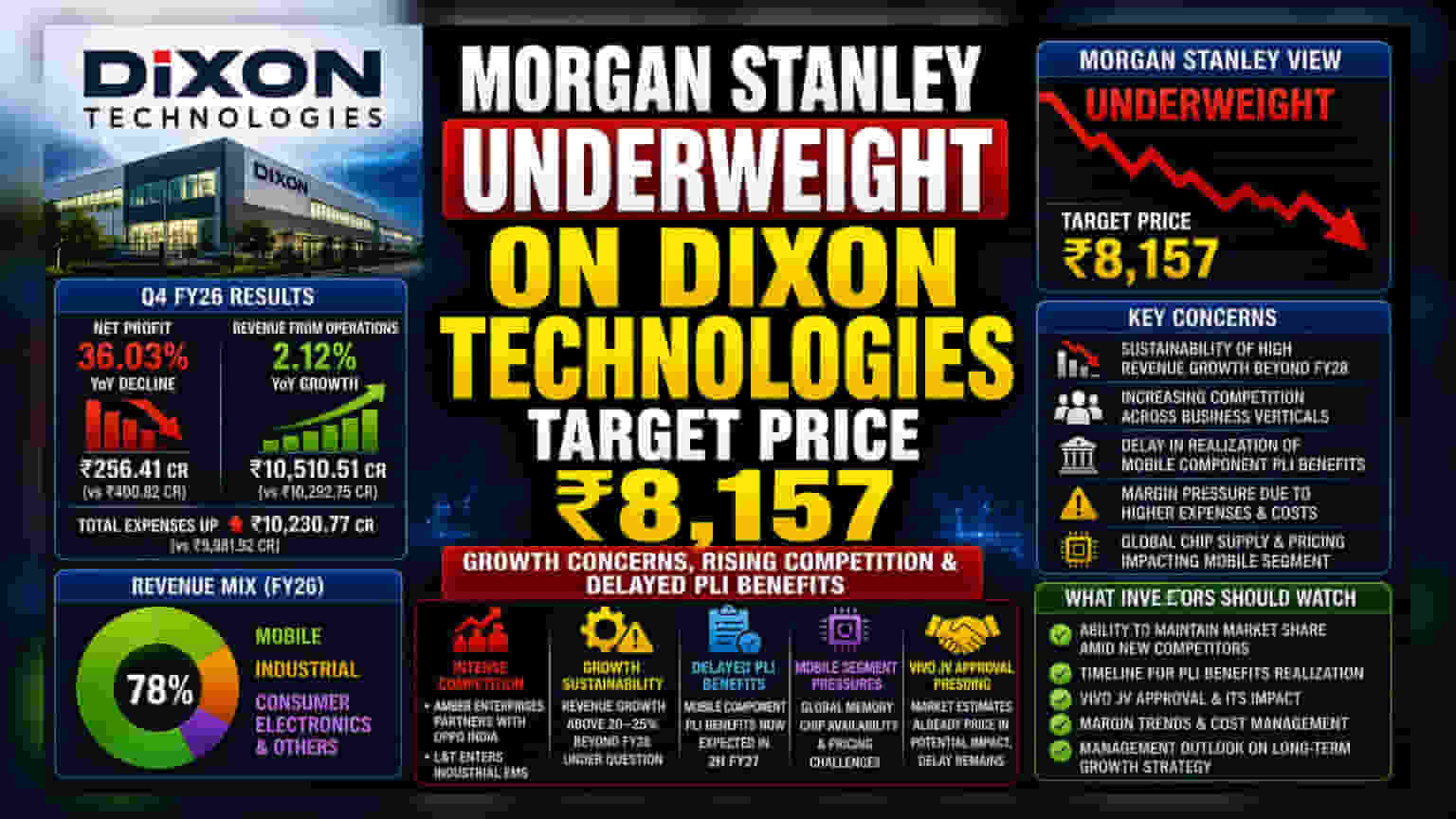

எலக்ட்ரானிக்ஸ் உற்பத்தி சேவைகள் (EMS) துறையில் முக்கிய நிறுவனமான Dixon Technologies மீது Morgan Stanley மீண்டும் 'Underweight' ரேட்டிங்கை உறுதி செய்துள்ளது. பங்குக்கு ₹8,157 என்ற இலக்கு விலையை நிர்ணயித்துள்ளது. நிறுவனத்தின் வருவாய் வளர்ச்சி, குறிப்பாக 2028 நிதியாண்டிற்குப் பிறகு, நிலைத்திருக்குமா என்பதில் உள்ள கவலைகள், அதிகரித்து வரும் போட்டி மற்றும் மொபைல் பாகங்களுக்கான அரசாங்கத்தின் Production-Linked Incentive (PLI) திட்டத்திலிருந்து சலுகைகள் கிடைப்பதில் ஏற்படும் தாமதங்கள் ஆகியவை இந்த முடிவுக்கு முக்கிய காரணங்களாக உள்ளன.

நிதி செயல்திறன் எப்படி?

Dixon Technologies சமீபத்தில் மார்ச் 2026 உடன் முடிவடைந்த காலாண்டிற்கான (Q4 FY26) முடிவுகளை வெளியிட்டது. நிறுவனத்தின் ஒருங்கிணைந்த நிகர லாபம் (Consolidated Net Profit) முந்தைய ஆண்டின் இதே காலகட்டத்தில் இருந்த ₹400.82 கோடியிலிருந்து 36.03% சரிந்து ₹256.41 கோடியாக குறைந்துள்ளது. லாபம் குறைந்தாலும், செயல்பாட்டு வருவாய் (Revenue from Operations) 2.12% ஆக உயர்ந்து ₹10,510.51 கோடியை எட்டியுள்ளது. ஆனால், மொத்த செலவுகள் முந்தைய ஆண்டின் ₹9,981.92 கோடியிலிருந்து ₹10,230.77 கோடியாக அதிகரித்தது லாப வீழ்ச்சிக்கு ஒரு முக்கிய காரணமாகும்.

வளர்ச்சி நிலைத்திருக்குமா?

புரோக்கரேஜ் நிறுவனத்தின் இந்த எச்சரிக்கை பார்வைக்கு முக்கிய காரணம், FY28 க்குப் பிறகு Dixon Technologies ஆல் 20-25% க்கும் அதிகமான வருவாய் வளர்ச்சியைத் தக்கவைக்க முடியுமா என்பதே. சந்தையில் புதிய போட்டியாளர்கள் நுழைவதால், போட்டிச் சூழல் மேலும் கடினமாகி வருகிறது. உதாரணமாக, Amber Enterprises நிறுவனம் OPPO India உடன் ஒரு கூட்டணியை அறிவித்துள்ளது, மேலும் Larsen & Toubro (L&T) நிறுவனம் தொழில்துறை EMS துறையில் நுழைந்துள்ளது. இந்த நிறுவனங்கள் தங்கள் இருப்பை விரிவுபடுத்துவதால், Dixon நிறுவனம் தனது முக்கிய வணிகப் பிரிவுகளில் சந்தைப் பங்கைப் பாதுகாப்பதில் சவால்களை எதிர்கொள்கிறது.

ஒழுங்குமுறை மற்றும் செயலாக்க தடைகள்

நிறுவனம் சில குறிப்பிட்ட செயல்பாட்டு மற்றும் ஒழுங்குமுறை தடைகளையும் எதிர்கொண்டுள்ளது. லாபத்தை அதிகரிக்க முக்கியமானதாகக் கருதப்படும் மொபைல் கூறு PLI திட்டத்திலிருந்து கிடைக்கும் நன்மைகள், FY27 இன் இரண்டாம் பாதியில் மட்டுமே கிடைக்கும் என்று எதிர்பார்க்கப்படுகிறது. மேலும், FY26 நிலவரப்படி நிறுவனத்தின் வருவாயில் 78% ஆக உள்ள மொபைல் பிரிவு, தற்போது உலகளாவிய மெமரி சிப் கிடைக்கும் தன்மை மற்றும் விலையில் ஏற்படும் அழுத்தங்களை எதிர்கொண்டுள்ளது. சீன ஸ்மார்ட்போன் தயாரிப்பு நிறுவனமான Vivo உடனான கூட்டு முயற்சி இன்னும் ஒப்புதலுக்காக நிலுவையில் உள்ளது. சில சந்தை மதிப்பீடுகள் இந்த கூட்டாண்மையின் சாத்தியமான தாக்கத்தை ஏற்கனவே கணக்கில் எடுத்துக் கொண்டாலும், இந்த தாமதம் கவனிக்க வேண்டிய ஒரு விஷயமாகவே உள்ளது.

முதலீட்டாளர்கள் எதைக் கவனிக்க வேண்டும்?

இனிவரும் காலங்களில், பங்குதாரர்கள் கவனிக்க வேண்டிய முக்கிய விஷயங்கள், அதிகரித்து வரும் போட்டியை நிறுவனம் எவ்வாறு சமாளிக்கிறது மற்றும் அதிக செயல்பாட்டுச் செலவுகளுக்கு மத்தியில் அதன் லாப வரம்புகளைத் தக்கவைக்க முடியுமா என்பதுதான். PLI நன்மைகள் எப்போது கிடைக்கும் மற்றும் Vivo உடனான கூட்டு முயற்சிக்கு எப்போது இறுதி ஒப்புதல் கிடைக்கும் என்பதும் முக்கியமானதாக இருக்கும். மேலும், தொழில்துறை மற்றும் நுகர்வோர் மின்னணு EMS இடங்களில் புதிய போட்டியாளர்கள் வரும் சூழலில், நிறுவனம் தனது வளர்ச்சிப் பாதையை எவ்வாறு தக்கவைக்க திட்டமிட்டுள்ளது என்பது குறித்த நிர்வாகத்தின் கருத்துக்களையும் முதலீட்டாளர்கள் எதிர்பார்க்கலாம்.