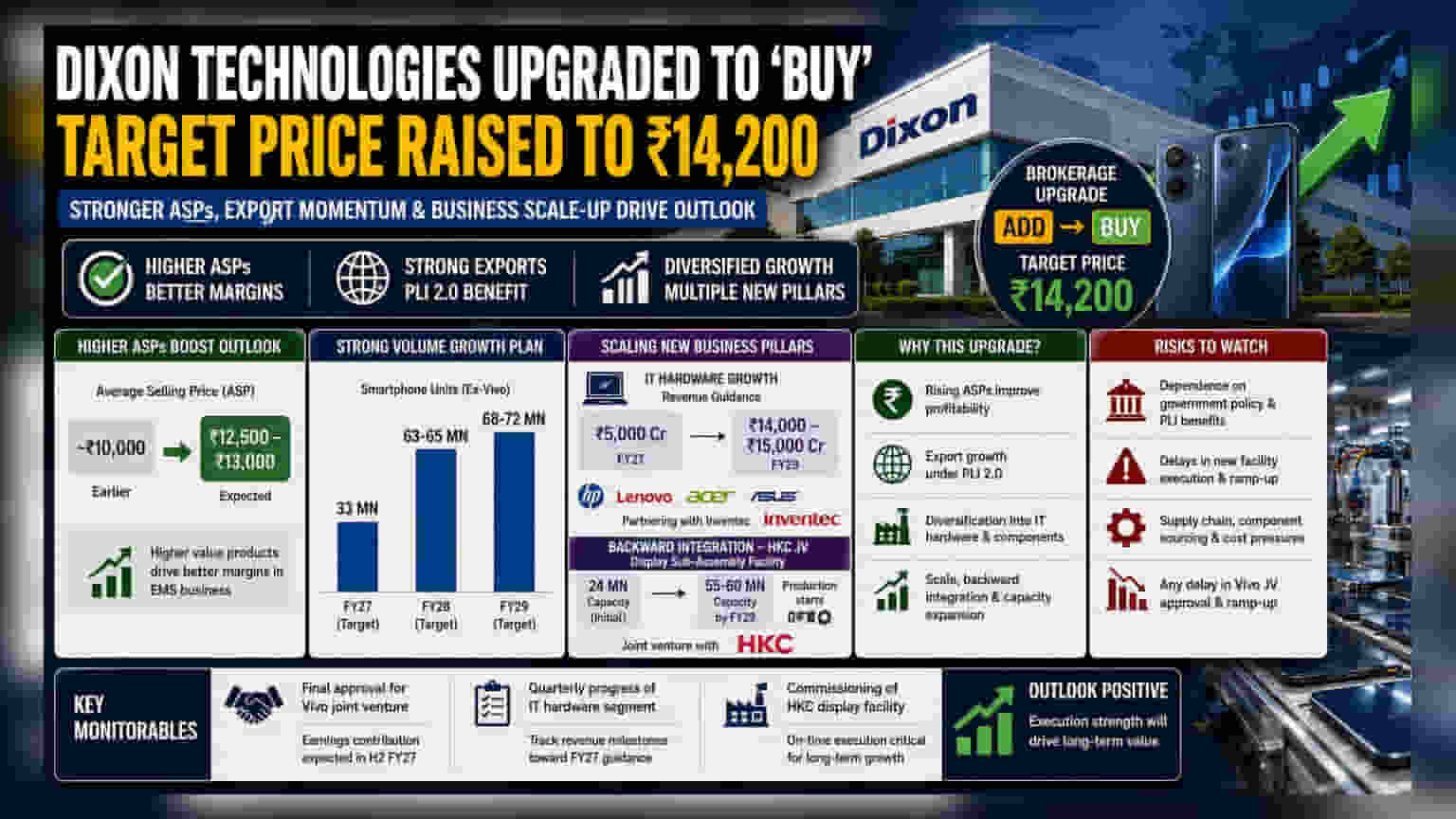

Dixon Technologies பங்குகள் முதலீட்டாளர்களுக்கு குஷியான செய்தி! ஒரு முன்னணி புரோக்கரேஜ் நிறுவனம், இந்த பங்கை 'Add' என்பதிலிருந்து 'Buy' என கிரேடு உயர்த்தி, டார்கெட் விலையை ₹14,200 ஆக நிர்ணயித்துள்ளது. ஸ்மார்ட்போன்களின் சராசரி விற்பனை விலை (ASP) உயர்வு மற்றும் ஏற்றுமதி வளர்ச்சி ஆகியவை இந்த கணிப்புக்கு முக்கிய காரணங்களாகும்.

ஏன் இந்த திடீர் மாற்றம்?

சமீபத்திய ஆய்வு அறிக்கைகளின்படி, Dixon Technologies நிறுவனம் உற்பத்தி செய்யும் ஸ்மார்ட்போன்களின் சராசரி விற்பனை விலை (Average Selling Price - ASP) அதிகரிக்கும் என எதிர்பார்க்கப்படுகிறது. தற்போது சுமார் ₹10,000 ஆக இருக்கும் ASP, அடுத்த சில ஆண்டுகளில் ₹12,500 முதல் ₹13,000 வரை உயரக்கூடும். இதனால், கம்பெனியின் லாப வரம்பு (Profit Margin) அதிகரிக்கும் என புரோக்கரேஜ் கணித்துள்ளது.

மேலும், மத்திய அரசின் PLI 2.0 திட்டத்தின் கீழ், உள்நாட்டு உற்பத்தி மற்றும் ஏற்றுமதியை ஊக்குவிப்பதால், Dixon-ன் ஏற்றுமதி அளவுகளும் கணிசமாக உயரும் என எதிர்பார்க்கப்படுகிறது.

உயர் மதிப்பு தயாரிப்புகளின் வளர்ச்சி

புதிய ஸ்மார்ட்போன் மாடல்களின் வெளியீடு மற்றும் உயர்தர உதிரிபாகங்கள் பயன்பாடு காரணமாக, Dixon உற்பத்தி செய்யும் போன்களின் சராசரி விலை உயரும். இது கம்பெனியின் வருவாயை அதிகரிப்பதுடன், லாபத்தையும் மேம்படுத்தும். இந்த ஆண்டிற்கான (FY27) ஸ்மார்ட்போன் உற்பத்தி இலக்கை (Vivo தவிர்த்து) சுமார் 33 மில்லியன் யூனிட்களாகவும், அடுத்தடுத்த ஆண்டுகளான FY28 மற்றும் FY29-ல் முறையே 63-65 மில்லியன் மற்றும் 68-72 மில்லியன் யூனிட்களாகவும் அதிகரிக்க Dixon திட்டமிட்டுள்ளது.

புதிய வணிகப் பிரிவுகள் விரிவாக்கம்

ஸ்மார்ட்போன்கள் தவிர, Dixon நிறுவனம் HP, Lenovo, Acer, Asus போன்ற முன்னணி பிராண்டுகளுக்கான IT ஹார்டுவேர் தயாரிப்புகளிலும் கவனம் செலுத்துகிறது. இந்தத் துறையில் முன்னர் ஏற்பட்ட தாமதங்களுக்குப் பிறகு, தற்போது இதன் வளர்ச்சி வேகம் எடுக்கும் என எதிர்பார்க்கப்படுகிறது. FY27-ல் ₹5,000 கோடி வருவாய் இலக்கையும், FY29-க்குள் ₹14,000 - ₹15,000 கோடி வருவாய் இலக்கையும் எட்ட இந்நிறுவனம் குறிக்கோள் வைத்துள்ளது. இதற்காக, சர்வர்கள் மற்றும் ஆக்சஸரீஸ் தயாரிப்பில் Inventec உடன் கைகோர்த்துள்ளது.

மேலும், இறக்குமதிக்கு பதிலாக உதிரிபாகங்களை உள்நாட்டிலேயே தயாரிக்கும் 'backward integration' முறையிலும் Dixon செயல்பட்டு வருகிறது. HKC நிறுவனத்துடன் இணைந்து, டிஸ்ப்ளே சப்-அசெம்பிளி ஆலையை FY27-ன் நான்காம் காலாண்டில் தொடங்க உள்ளது. இதன் மூலம், ஆரம்பத்தில் 24 மில்லியன் டிஸ்ப்ளேக்களும், FY29-க்குள் 55-60 மில்லியன் டிஸ்ப்ளேக்களும் உற்பத்தி செய்யப்படும்.

கவனிக்க வேண்டிய ரிஸ்க்குகள்

புதிய திட்டங்கள் லாபம் தந்தாலும், சில ரிஸ்க்குகளையும் முதலீட்டாளர்கள் கவனத்தில் கொள்ள வேண்டும். மத்திய அரசின் கொள்கை மாற்றங்கள், குறிப்பாக PLI திட்டங்களில் ஏற்படும் மாற்றங்கள், நிறுவனத்தின் லாபத்தைப் பாதிக்கலாம். மேலும், HKC டிஸ்ப்ளே ஆலை மற்றும் IT ஹார்டுவேர் உற்பத்தி ஆலைகளை சரியான நேரத்தில், குறிப்பிட்ட செலவில் செயல்படுத்துவதில் உள்ள சவால்களும் லாபத்தில் தாக்கத்தை ஏற்படுத்தலாம்.

முதலீட்டாளர்கள் கவனிக்க வேண்டியவை

Vivo நிறுவனத்துடனான கூட்டு முயற்சிக்கு இறுதி ஒப்புதல் கிடைப்பது, முதலீட்டாளர்கள் கண்காணிக்க வேண்டிய முக்கிய அம்சம். இது FY27-ன் இரண்டாம் பாதியில் லாபத்திற்கு பங்களிக்கும் என எதிர்பார்க்கப்படுகிறது. IT ஹார்டுவேர் பிரிவின் காலாண்டு வாரியான வளர்ச்சி இலக்குகளை அடைவதையும், HKC டிஸ்ப்ளே ஆலையின் செயல்பாடுகளையும் தொடர்ந்து கண்காணிப்பது அவசியம்.