HDFC Securities நிறுவனம் Dalmia Bharat பங்குக்கு ₹2,080 என்ற இலக்கு விலையை நிர்ணயித்துள்ளது. இதன் விரிவாக்கத் திட்டங்கள் மற்றும் கையகப்படுத்துதல்கள் மூலம் வளர்ச்சி அதிகரிக்கும் என எதிர்பார்க்கப்பட்டாலும், கடன் உயர்வு மற்றும் குறுகிய கால லாபக் குறைவு பற்றியும் எச்சரித்துள்ளது.

என்ன நடந்தது?

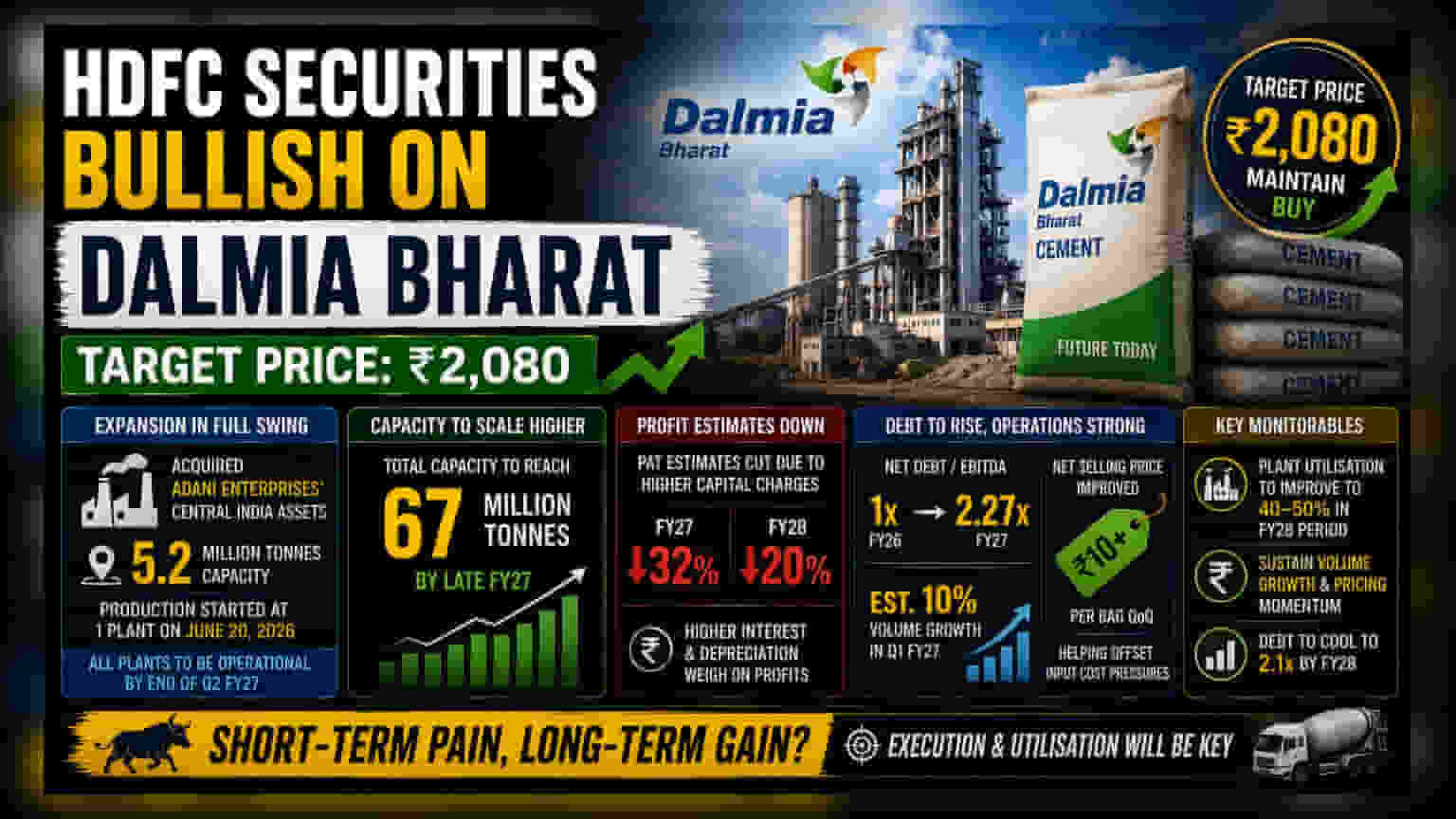

HDFC Securities நிறுவனம் Dalmia Bharat பங்குகள் குறித்து ஒரு புதிய அறிக்கையை வெளியிட்டுள்ளது. அதில், இந்த பங்குக்கு ₹2,080 என்ற இலக்கு விலையை நிர்ணயித்துள்ளனர். தொழில்துறையில் தேவை அதிகரிக்கும் என்றும், நிறுவனம் தனது உற்பத்தி திறனை விரிவுபடுத்தும் முயற்சிகளில் ஈடுபட்டுள்ளதாகவும் கூறி, நேர்மறையான பார்வையை வெளிப்படுத்தியுள்ளனர். இருப்பினும், சமீபத்திய பெரிய முதலீடுகள் காரணமாக நிறுவனத்தின் லாபத்தில் தற்காலிக தாக்கம் ஏற்படக்கூடும் எனவும் எச்சரித்துள்ளனர்.

விரிவாக்க வியூகம்

Adani Enterprises நிறுவனத்திடம் இருந்து சொத்துக்களை கையகப்படுத்தியது, HDFC Securities-ன் கணிப்புகளில் முக்கிய பங்கு வகிக்கிறது. குறிப்பாக, Dalmia Bharat நிறுவனம் மத்திய பிராந்தியத்தில் 5.2 மில்லியன் டன் கொள்ளளவு கொண்ட சொத்துக்களை வாங்கியுள்ளது. இந்த வசதிகளில் ஒரு இடத்தில் உற்பத்தி ஏற்கனவே ஜூன் 20, 2026 முதல் தொடங்கியுள்ளதாக அறிக்கை குறிப்பிடுகிறது. மேலும், 2027 நிதியாண்டின் இரண்டாம் காலாண்டிற்குள் கையகப்படுத்தப்பட்ட அனைத்து ஆலைகளும் முழுமையாக செயல்படத் தொடங்கும் என எதிர்பார்க்கப்படுகிறது. இந்த புதிய சொத்துக்கள் மற்றும் பிற திட்டங்கள் மூலம், 2027 ஆம் ஆண்டின் பிற்பகுதியில் நிறுவனத்தின் மொத்த உற்பத்தித் திறன் 67 மில்லியன் டன்னாக உயரும் என கணிக்கப்பட்டுள்ளது.

லாப மதிப்பீடுகள் ஏன் மாற்றப்பட்டன?

உற்பத்தித் திறன் அதிகரித்தாலும், HDFC Securities நிறுவனம் 2027 மற்றும் 2028 நிதியாண்டுகளுக்கான லாபத்திற்குப் பிந்தைய வரி (PAT) மதிப்பீடுகளை முறையே 32% மற்றும் 20% குறைத்துள்ளது. இந்த திருத்தத்திற்குக் காரணம், விரிவாக்கத்திற்கான நிதிச் செலவுகள் ஆகும். இதில், கையகப்படுத்துதல்களுக்காக வாங்கப்பட்ட கடன்களுக்கான வட்டி செலுத்துதல்கள் மற்றும் புதிய இயந்திரங்களுக்கான தேய்மானச் செலவுகள் ஆகியவை அடங்கும். இந்தச் செலவுகள் ஆரம்பக் கட்டத்தில் அதிகமாக இருப்பதால், குறுகிய காலத்தில் நிறுவனத்தின் லாபத்தைப் பாதிக்கக்கூடும்.

கடன் மற்றும் செயல்பாட்டு ஆரோக்கியம்

நிறுவனத்தின் நிகரக் கடன், அதன் முக்கிய செயல்பாட்டு லாபத்துடன் (EBITDA) ஒப்பிடும்போது, 2026 நிதியாண்டில் 1x ஆக இருந்து, 2027 இல் 2.27x ஆக உயரும் என புரோக்கரேஜ் நிறுவனம் தெரிவித்துள்ளது. இது சமீபத்திய கையகப்படுத்துதல்களுக்கு நிதியளிக்க வாங்கிய கடனைக் காட்டுகிறது. இருப்பினும், சில நேர்மறையான செயல்பாட்டு அறிகுறிகளும் உள்ளன. 2027 நிதியாண்டின் முதல் காலாண்டில் ஆண்டுக்கு ஆண்டு 10% அளவு வளர்ச்சி எட்டப்படும் என மதிப்பிடப்பட்டுள்ளது. மேலும், சிமெண்ட் விற்பனை விலை, முந்தைய காலாண்டுடன் ஒப்பிடும்போது ஒரு பை ஒன்றிற்கு ₹10-க்கு மேல் மேம்பட்டுள்ளது. இது அதிகரித்து வரும் எரிசக்தி மற்றும் பேக்கேஜிங் செலவுகளைச் சமாளிக்க நிறுவனத்திற்கு உதவுகிறது.

முதலீட்டாளர்கள் எதைக் கவனிக்க வேண்டும்?

முதலீட்டாளர்கள், Dalmia Bharat தனது புதிதாக கையகப்படுத்தப்பட்ட ஆலைகளின் பயன்பாட்டு விகிதங்களை எவ்வளவு விரைவாக மேம்படுத்த முடியும் என்பதைக் கண்காணிக்க வேண்டும். 2027-2028 காலகட்டத்தில் பயன்பாடு 40-50% எட்டும் என புரோக்கரேஜ் எதிர்பார்க்கிறது. நிறுவனம் வளர்ச்சி விகிதத்தைத் தக்கவைக்கிறதா என்பதையும், கடன் அளவை திறம்பட நிர்வகிக்கிறதா என்பதையும் (இது 2028 இல் 2.1x ஆக குறையும் என எதிர்பார்க்கப்படுகிறது) கண்காணிப்பது, இந்த விரிவாக்க வியூகத்தின் நீண்டகால தாக்கத்தை மதிப்பிடுவதற்கு முக்கியமானதாக இருக்கும்.