கம்ப்யூட்டர் ஏஜ் மேனேஜ்மென்ட் சர்வீசஸ் (CAMS) 2026 நிதியாண்டின் நான்காம் காலாண்டில் சிறப்பான வளர்ச்சியைப் பதிவு செய்துள்ளது. இந்நிறுவனத்தின் வருவாய் **11%** உயர்ந்ததுடன், EBITDA **15%** அதிகரித்துள்ளது. இதன் காரணமாக, முதலீட்டாளர்களின் கவனம், லாப விகிதங்கள் மற்றும் ஒழுங்குமுறை மாற்றங்கள் மீது திரும்பியுள்ளது.

என்ன நடந்தது?

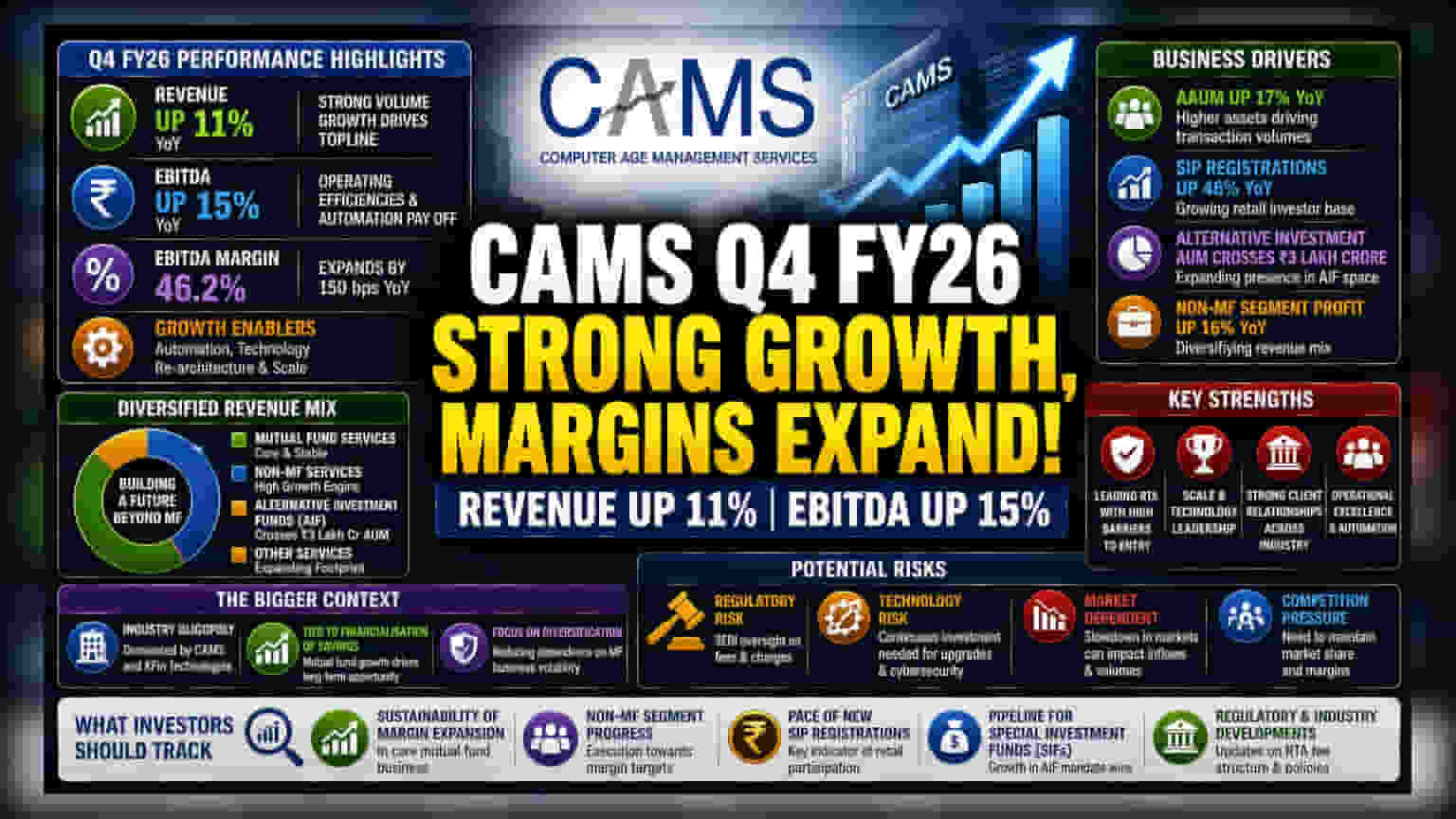

கம்ப்யூட்டர் ஏஜ் மேனேஜ்மென்ட் சர்வீசஸ் (CAMS) நிறுவனம், 2026 நிதியாண்டின் நான்காம் காலாண்டிற்கான நிதிநிலை முடிவுகளை சமீபத்தில் வெளியிட்டது. மியூச்சுவல் ஃபண்டுகளுக்கான பதிவாளர் மற்றும் பரிமாற்ற முகவராக (RTA) செயல்படும் இந்த நிறுவனம், கடந்த ஆண்டின் இதே காலாண்டுடன் ஒப்பிடும்போது தனது வருவாயில் 11% வளர்ச்சியைப் பதிவு செய்துள்ளது. வட்டி, வரி, தேய்மானம் மற்றும் கடன் கழிவுகளுக்கு முந்தைய லாபம் (EBITDA) சுமார் 15% அதிகரித்துள்ளது. இந்த காலாண்டின் முக்கிய சிறப்பம்சமாக, நிறுவனத்தின் லாப விகிதம் (Profit Margins) 46.2% ஆக உயர்ந்துள்ளது, இது 150 அடிப்படை புள்ளிகள் (basis points) அதிகமாகும். செயல்பாட்டுத் திறன்கள், ஆட்டோமேஷன் மற்றும் தொழில்நுட்ப அமைப்புகளின் தொடர்ச்சியான மறுசீரமைப்பு ஆகியவை இந்த வளர்ச்சிக்கு முக்கிய காரணங்களாகக் கூறப்படுகின்றன.

முதலீட்டாளர்களுக்கு இது ஏன் முக்கியம்?

CAMS-ன் முக்கிய வணிகம், இந்தியாவின் சேமிப்பு முறைகளை நிதிமயமாக்குவதோடு, குறிப்பாக மியூச்சுவல் ஃபண்டுகள் மூலம் இணைக்கப்பட்டுள்ளது. மியூச்சுவல் ஃபண்ட் துறையின் வளர்ச்சி, CAMS செயலாக்கும் பரிவர்த்தனைகளின் அளவை அதிகரிக்கிறது, இது வருவாயை உயர்த்துகிறது. நிறுவனம் சராசரி சொத்து மேலாண்மையில் (Average Assets Under Management - AAUM) 17% வளர்ச்சியைப் பதிவு செய்துள்ளது, இது பரிவர்த்தனை கட்டணங்களுக்கு நேரடியாக ஆதரவளிக்கிறது. இந்தத் துறையில் லாப விகித விரிவாக்கத்தை, நிறுவனம் செலவினங்களை விகிதாசாரமாக அதிகரிக்காமல் அதிக பரிவர்த்தனைகளைக் கையாள்வதற்கான அறிகுறியாக முதலீட்டாளர்கள் பெரும்பாலும் கருதுகின்றனர், இது பெரிய அளவிலான செயல்பாடுகள் மற்றும் ஆட்டோமேஷனின் நன்மைகளைக் குறிக்கிறது.

புதிய பிரிவுகளில் வளர்ச்சி

பாரம்பரிய மியூச்சுவல் ஃபண்ட் செயல்பாடுகளிலிருந்து வரும் வருவாயைச் சார்ந்திருப்பதைக் குறைக்கும் ஒரு முக்கிய உத்தியாக, மியூச்சுவல் ஃபண்ட் அல்லாத (non-MF) பிரிவை வளர்ப்பதில் நிறுவனம் கவனம் செலுத்துகிறது. கடந்த காலாண்டில், இந்த பிரிவு ஆண்டுக்கு 16% லாப வளர்ச்சியைப் பதிவு செய்துள்ளது. மேலும், மாற்று முதலீட்டு நிதிகள் (Alternative Investment Funds) சேவைகளையும் நிறுவனம் விரிவுபடுத்தியுள்ளது, இதில் மேலாண்மையின் கீழ் உள்ள சொத்துக்கள் (Assets Under Management) ₹3 லட்சம் கோடி என்ற எல்லையைக் கடந்துள்ளது. இந்த பல்வகைப்படுத்தல், சந்தை ஏற்ற இறக்கங்களிலிருந்து வணிகத்தைப் பாதுகாக்கும் ஒரு மூலோபாய நகர்வாகக் கருதப்படுகிறது.

வணிகத்தின் பரந்த சூழல்

CAMS, அதிக நுழைவுத் தடைகளைக் கொண்ட ஒரு துறையில் செயல்படுகிறது. இங்கு இது முக்கியமாக KFin Technologies உடன் போட்டியிடுகிறது. இருப்பினும், இந்த வணிகம் மூலதனச் சந்தைகளைச் சார்ந்துள்ளது. பங்குச் சந்தைகள் நீண்டகால வீழ்ச்சியை எதிர்கொண்டால், மியூச்சுவல் ஃபண்ட் முதலீடுகள் மற்றும் SIP பதிவுகள் குறையக்கூடும், இது பரிவர்த்தனை சார்ந்த வருவாய் மாதிரியைப் பாதிக்கும். தொழில்நுட்பம் மற்றும் ஆட்டோமேஷன் மீதான நிறுவனத்தின் கவனம், போட்டி விலை நிர்ணய அழுத்தம் மற்றும் RTA தொழில்துறையின் கட்டண அமைப்பைப் பாதிக்கக்கூடிய சாத்தியமான ஒழுங்குமுறை மாற்றங்கள் இரண்டிலிருந்தும் அதன் லாப வரம்புகளைப் பாதுகாக்க முயல்கிறது.

சாத்தியமான அபாயங்கள் மற்றும் சவால்கள்

நிறுவனம் செயல்பாட்டுத் திறனைக் காட்டியிருந்தாலும், முதலீட்டாளர்கள் ஒழுங்குமுறை அபாயங்களை உன்னிப்பாகக் கண்காணிக்கின்றனர். நிதிச் சேவைத் துறையில் ஒரு இடைத்தரகராக இருப்பதால், CAMS இந்தியப் பத்திரங்கள் மற்றும் பரிவர்த்தனை வாரியத்தின் (SEBI) மேற்பார்வைக்கு உட்பட்டது. எதிர்காலத்தில் பரிவர்த்தனை செயலாக்க கட்டணங்கள் அல்லது சேவை கட்டணங்கள் தொடர்பான எந்தவொரு ஒழுங்குமுறை வழிகாட்டுதல்களும் வருவாயைப் பாதிக்கலாம். மேலும், அதன் செயல்பாடுகளுக்கு தொழில்நுட்பத்தைச் சார்ந்து இருப்பதால், போட்டிக்கு முன்னால் இருக்கவும் பாதுகாப்புத் தரங்களைப் பராமரிக்கவும் கணினி மேம்பாடுகளில் முதலீடு செய்யும் தொடர்ச்சியான அழுத்தத்தை நிறுவனம் எதிர்கொள்கிறது.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

எதிர்காலத்தைப் பார்க்கும்போது, சந்தைப் பங்கேற்பாளர்கள் மியூச்சுவல் ஃபண்ட் அல்லாத பிரிவின் செயல்திறனைக் கண்காணித்து வருகின்றனர். முக்கிய மியூச்சுவல் ஃபண்ட் வணிகத்தில் லாப விரிவாக்கத்தின் நிலைத்தன்மையும் ஒரு முக்கிய காரணியாகும். புதிய SIP பதிவுகளின் வேகம், சிறப்பு முதலீட்டு நிதிகளின் (SIFs) வளர்ச்சி வாய்ப்புகள் மற்றும் RTA தொழில்துறையில் கட்டண அமைப்பு குறித்த சீர்திருத்தங்கள் பற்றிய ஏதேனும் புதுப்பிப்புகள் ஆகியவை முக்கியமாகக் கவனிக்கப்படும்.