முதலீட்டு மதிப்பீட்டில் உள்ள இடைவெளி

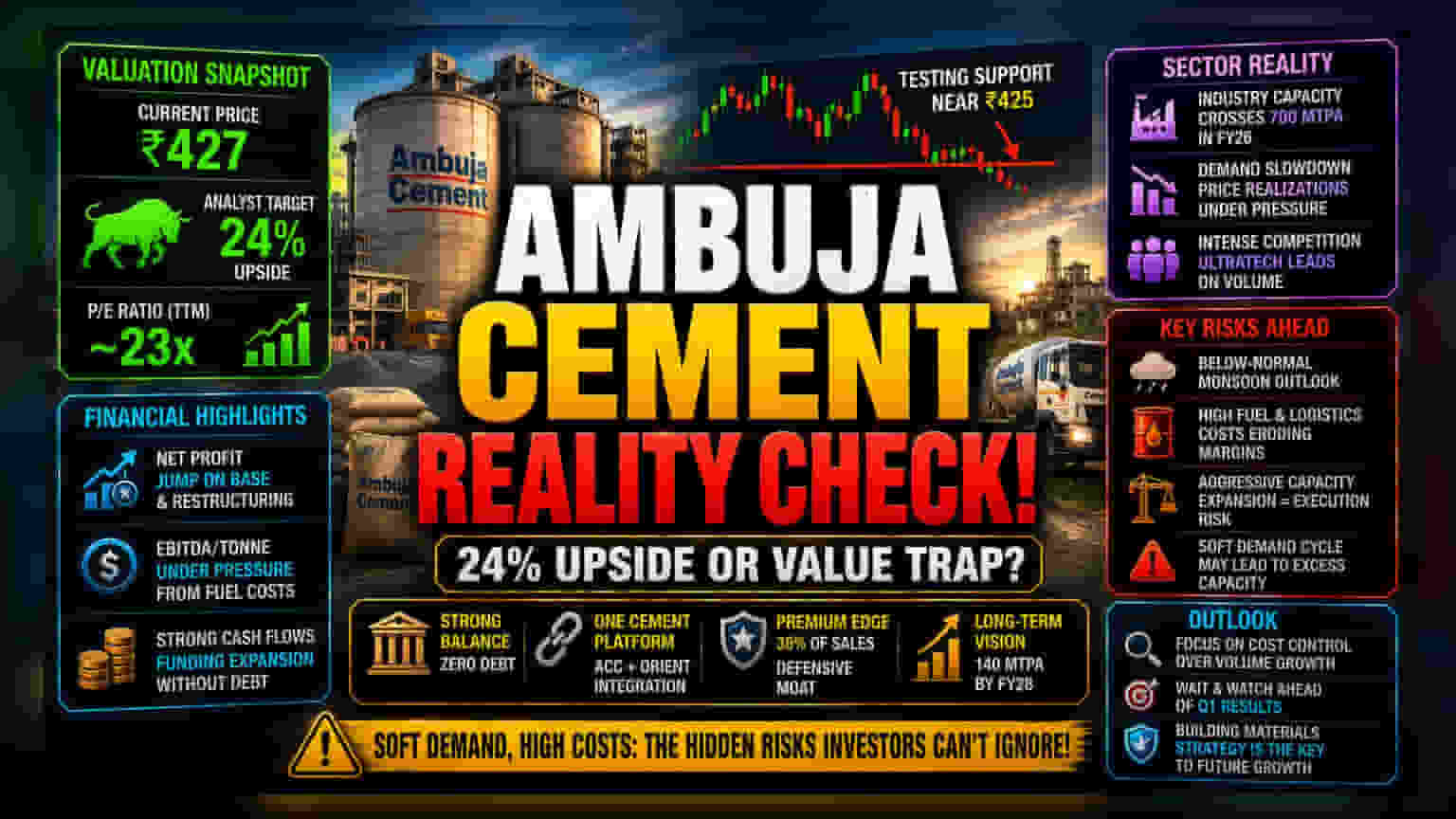

நிறுவன முதலீட்டாளர்கள் (Institutional investors) கோட்பாட்டளவில் நம்பிக்கையுடன் இருந்தாலும், Ambuja Cements பங்கின் தற்போதைய சந்தை விலை யதார்த்தத்தை வேறு விதமாக காட்டுகிறது. சுமார் ₹427 என்ற விலையில் வர்த்தகமாகும் இந்த பங்கு, சமீபத்தில் ₹425 என்ற ஆதரவு நிலையை சோதித்துள்ளது. இது ஒட்டுமொத்த சிமெண்ட் துறையின் மந்த நிலையையும் பிரதிபலிக்கிறது. அனலிஸ்ட்கள் 24% உயர்வை கணித்திருந்தாலும், தற்போதைய மதிப்பு (trailing P/E சுமார் 23x) முதலீட்டாளர்கள் நீண்ட கால திறன் விரிவாக்க இலக்குகளுக்கும், லாபத்தில் ஏற்படும் உடனடி அழுத்தத்திற்கும் இடையிலான இடைவெளியை உணர்ந்துள்ளதை காட்டுகிறது. புரோக்கரேஜ் இலக்குகளுக்கும், சந்தையின் தற்போதைய செயல்திறனுக்கும் இடையிலான வேறுபாடு, எரிபொருள் மற்றும் போக்குவரத்து செலவுகள் உயர்வை செயல்பாட்டு செயல்திறன் மூலம் ஈடுசெய்வதில் உள்ள தாமதம் குறித்த சந்தேகங்களை எழுப்புகிறது.

விரிவான பகுப்பாய்வு

Ambuja Cements-ன் உத்தி, அதன் 'One Cement Platform' ஒருங்கிணைப்பை பெரிதும் நம்பியுள்ளது. சமீபத்தில் ACC மற்றும் Orient Cement-ஐ இணைப்பதற்கான 'எந்த ஆட்சேபனையும் இல்லை' கடிதங்களை NSE மற்றும் BSE-யிடம் இருந்து பெற்றது. இந்த ஒருங்கிணைப்பு, செயல்பாட்டு அளவை அதிகரிப்பதற்கும், விநியோகச் சங்கிலியை மேம்படுத்துவதற்கும் நோக்கமாகக் கொண்டுள்ளது. இருப்பினும், நிறுவனம் தற்போது மெதுவான தேவை சுழற்சியை எதிர்கொண்டுள்ளது. 2026 நிதியாண்டில் (FY26) தொழில்துறையின் திறன் 700 MTPA-ஐ தாண்டியுள்ளது, இது போட்டி அழுத்தத்தை இயல்பாகவே தீவிரப்படுத்தியுள்ளது. கடந்த காலங்களில் வளர்ச்சி சீராக இருந்த நிலையில், தற்போதைய சந்தையில் தேவை குறைந்துள்ளது, இது விலை உயர்வை மட்டுப்படுத்தியுள்ளது. நிறுவனம் பிரீமியம் சிமெண்ட் மீது கவனம் செலுத்துவது (இது மொத்த வர்த்தக விற்பனையில் 36% ஆக வளர்ந்துள்ளது) ஒரு பாதுகாப்பான உத்தியாக இருந்தாலும், UltraTech போன்ற போட்டியாளர்களிடமிருந்து கடுமையான போட்டியை எதிர்கொள்கிறது. UltraTech இன்னும் வால்யூம் லிடராக உள்ளது, அதே நேரத்தில் துறையின் லாப வரம்புகள் கட்டுப்படுத்தப்பட்டுள்ளன.

மறைக்கப்பட்ட அபாயங்கள்

முதலீட்டாளர்கள் முக்கிய வளர்ச்சி அளவீடுகளுக்கு அப்பால் பார்க்க வேண்டும். நிறுவனத்தின் சமீபத்திய செயல்திறன், அடிப்படை EBITDA-per-tonne எரிபொருள் விலை ஏற்ற இறக்கங்கள் மற்றும் புவிசார் அரசியல் அழுத்தங்களுக்கு பாதிக்கப்படக்கூடியதாக இருப்பதை காட்டுகிறது. நிர்வாகம் ஏற்கனவே 2027 நிதியாண்டிற்கு (FY27) ஒரு 'மெதுவான' கண்ணோட்டத்தை அறிவித்துள்ளது. குறிப்பாக, வழக்கத்தை விட குறைவான பருவமழை முன்னறிவிப்புகள் மற்றும் மாநில அளவிலான தேவை ஏற்ற இறக்கங்களின் தாக்கத்தை குறிப்பிட்டுள்ளது. மேலும், 2028 நிதியாண்டிற்குள் (FY28) 140 MTPA-ஐ எட்டுவதற்கான அதன் விரிவாக்க உத்தி, குறிப்பிடத்தக்க செயல்படுத்துதல் அபாயத்தை உருவாக்குகிறது. எதிர்பார்த்த தேவை அதிகரிப்பு ஏற்படவில்லை என்றால், நிறுவனம் விலை உணர்திறன் சந்தையில் அதிகப்படியான திறனை வைத்திருக்கலாம், இது மேலும் லாப வரம்புகளை குறைக்கும். அலோக் சங்கியின் சட்ட சவாலை திரும்பப் பெற்றது நிர்வாகப் பார்வையில் சாதகமாக இருந்தாலும், இது போன்ற விரைவான M&A செயல்பாடுகளுடன் வரும் நிர்வாகச் சுமையின் சிக்கலான தன்மையை அடிக்கோடிட்டுக் காட்டுகிறது.

எதிர்கால பார்வை

தொழில்நுட்பம் ஒரு பொருளாக மாறும் நிலையில், Ambuja-வின் எதிர்காலம் ஒரு சாதாரண சிமெண்ட் உற்பத்தியாளராக இருந்து, முழுமையான கட்டுமானப் பொருட்கள் வழங்குநராக மாறுவதைப் பொறுத்தது. காலாண்டு முடிவுகளுக்கு முன்னதாக, நிபுணர்களின் கருத்து எச்சரிக்கையாக உள்ளது. நிறுவனம் அதன் பூஜ்ஜிய-கடன் இருப்புநிலையை (zero-debt balance sheet) பயன்படுத்தி தற்போதைய சுழற்சியை சமாளித்தால், அது நிலைபெறலாம். ஆனால், உடனடி பாதை, வால்யூம் சார்ந்த வருவாய் உயர்வை நம்புவதை விட, செயல்பாட்டு செலவுகளை கட்டுப்படுத்தும் நிர்வாகத்தின் திறனால் வரையறுக்கப்படும்.