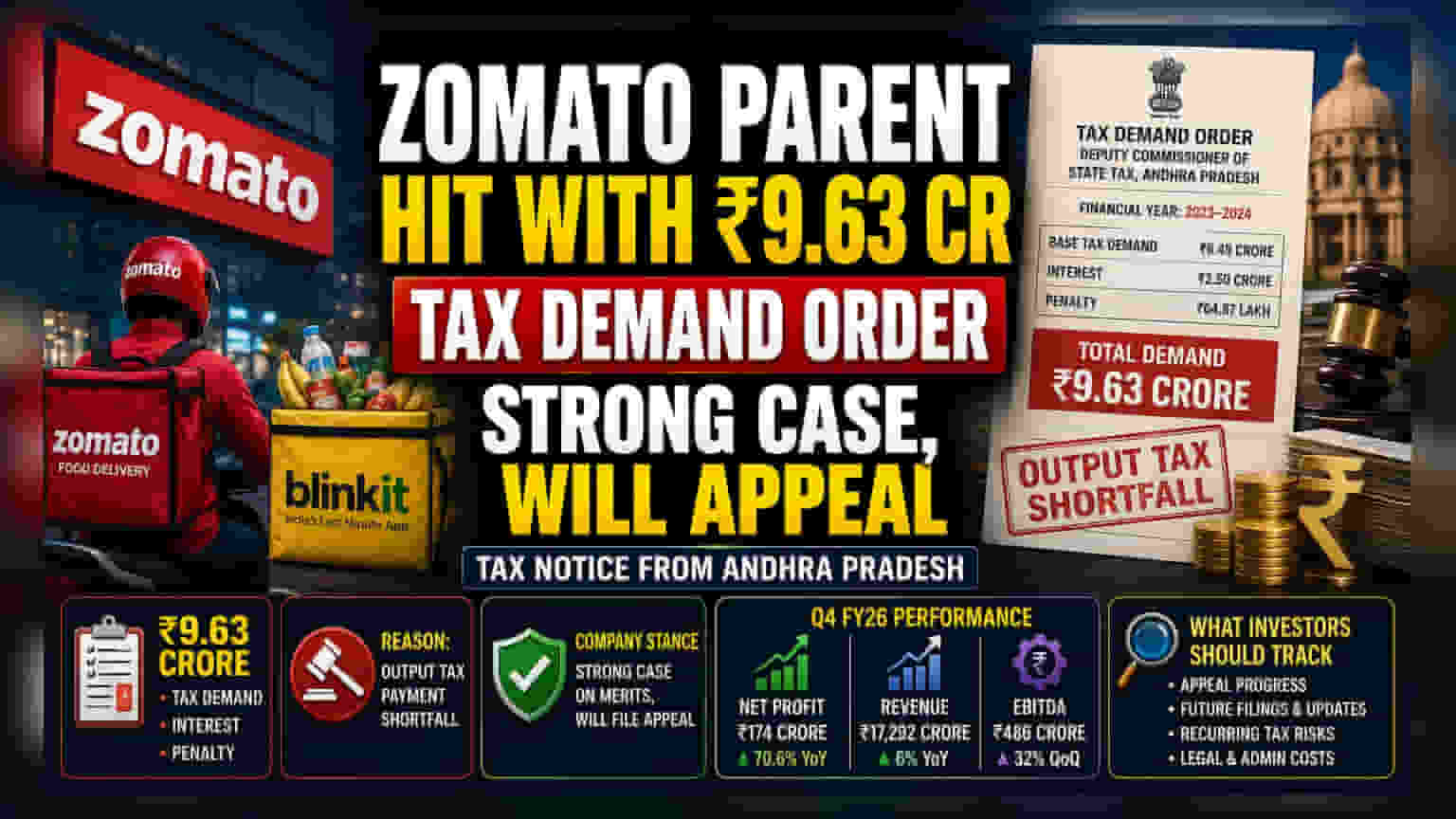

Zomato நிறுவனத்தின் தாய் நிறுவனத்திற்கு ஆந்திர மாநில வரித்துறை ₹9.63 கோடி GST நோட்டீஸ் அனுப்பியுள்ளது. கம்பெனி வலுவான நிதி வளர்ச்சியை பதிவு செய்தாலும், இந்த வரி பிரச்சனை எப்படி தாக்கத்தை ஏற்படுத்தும் என்பதை முதலீட்டாளர்கள் கவனிக்க வேண்டும். இந்த உத்தரவை எதிர்த்து மேல்முறையீடு செய்ய இருப்பதாக கம்பெனி தெரிவித்துள்ளது.

என்ன நடந்தது?

உணவு டெலிவரி மற்றும் பிளிங்க்கிட் (Blinkit) சேவைகளை நிர்வகிக்கும் Zomato-வின் தாய் நிறுவனத்திற்கு, ஆந்திர பிரதேசத்தின் மாநில வரித்துறையின் துணை ஆணையர் ஒரு வரி உத்தரவை அனுப்பியுள்ளார். இந்த மொத்தத் தொகை ₹9.63 கோடி ஆகும். இது 2023-2024 நிதியாண்டுக்கான வரி, வட்டி மற்றும் அபராதங்களை உள்ளடக்கியது. குறிப்பாக, அடிப்படை வரி ₹6.49 கோடி, வட்டி ₹2.50 கோடி மற்றும் அபராதமாக ₹64.87 லட்சம் விதிக்கப்பட்டுள்ளது. வெளியீட்டு வரிப் பணம் குறைவாக இருந்ததே இதற்குக் காரணம் என அதிகாரிகள் தெரிவித்துள்ளனர்.

முதலீட்டாளர்களுக்கு இது ஏன் முக்கியம்?

பெரிய, பல மாநிலங்களில் செயல்படும் நிறுவனங்களுக்கு இதுபோன்ற வரி மற்றும் ஒழுங்குமுறை அறிவிப்புகள் வருவது வழக்கம்தான். இது ஒரு தொடர்ச்சியான செயல்பாட்டு ஆபத்தைக் குறிக்கிறது. ஒரு நிறுவனம் கணிசமான வரித் தொகையைச் செலுத்த வேண்டியிருக்கும்போது, அதன் சட்ட வாதங்களில் வெற்றிபெறவில்லை என்றால், எதிர்கால பணப்புழக்கத்தைப் (Cash flow) பற்றி நிச்சயமற்ற தன்மை ஏற்படலாம். கம்பெனியோ, தங்களுக்கு வலுவான வாதங்கள் இருப்பதாகவும், உரிய அதிகாரிகளிடம் மேல்முறையீடு செய்வதாகவும் கூறியுள்ளது. இதன் பொருள், சட்ட நடைமுறை தொடர்ந்து நடக்கும், இறுதி நிதி தாக்கம் அதன் விளைவுகளைப் பொறுத்தது.

நிதி செயல்திறன் பின்னணி

இந்த வரி அறிவிப்பு, நிறுவனம் வலுவான நிதி வளர்ச்சியைப் பதிவு செய்யும் நேரத்தில் வந்துள்ளது. 2026 நிதியாண்டின் நான்காம் காலாண்டிற்கான சமீபத்திய முடிவுகளில், நிறுவனம் ₹174 கோடி நிகர லாபத்தைப் பதிவு செய்தது, இது முந்தைய ஆண்டை விட 70.6% அதிகமாகும். வருவாயும் அதிகரித்து ₹17,292 கோடி ஆக இருந்தது, இது 6% உயர்வாகும். மேலும், செயல்பாட்டு லாபம் (EBITDA) காலாண்டுக்கு காலாண்டு 32% அதிகரித்து ₹486 கோடி ஆக உயர்ந்தது. ₹9.63 கோடி GST கோரிக்கை ஒரு குறிப்பிடத்தக்க தொகையாக இருந்தாலும், நிறுவனத்தின் சமீபத்திய காலாண்டு லாபத்துடன் ஒப்பிடும்போது இது ஒப்பீட்டளவில் சிறியது. இருப்பினும், நிறுவனத்தின் இணக்க நிலை (compliance health) மற்றும் சட்ட விஷயங்களில் நிர்வாகம் எவ்வளவு நேரத்தைச் செலவிடுகிறது என்பதைப் புரிந்துகொள்ள முதலீட்டாளர்கள் இந்த வரி சர்ச்சைகளைக் கண்காணிப்பார்கள்.

முதலீட்டாளர்கள் இதை எப்படிப் பார்க்கலாம்?

டிஜிட்டல் பிளாட்ஃபார்ம் மற்றும் க்விக் காமர்ஸ் துறைகளில், நிறுவனங்கள் தங்கள் சேவைகள் எவ்வாறு வகைப்படுத்தப்படுகின்றன மற்றும் பல்வேறு மாநிலங்களில் எவ்வாறு வரி விதிக்கப்படுகின்றன என்பது தொடர்பான சிக்கலான வரி விளக்கங்களை அடிக்கடி எதிர்கொள்கின்றன. முதலீட்டாளர்கள் இதை, நிறுவனம் செயல்படும் ஒழுங்குமுறை சூழலுக்கான ஒரு நினைவூட்டலாகக் கருத வேண்டும். பெரிய பிளாட்ஃபார்ம்கள் இதுபோன்ற ஆய்வுகளை எதிர்கொள்வது அசாதாரணமானது அல்ல, மேலும் நிறுவனங்கள் இந்த வரிப் பொறுப்புகளைத் தெளிவுபடுத்த சட்ட மேல்முறையீட்டு செயல்முறையைப் பயன்படுத்துகின்றன. நிறுவனம் தனது சட்ட நிலைப்பாட்டில் நம்பிக்கை தெரிவித்து, உத்தரவை எதிர்த்துப் போராட திட்டமிட்டுள்ளது என்பது, நிர்வாகம் இதை ஒட்டுமொத்த வணிக மாதிரிக்கு ஒரு பெரிய அச்சுறுத்தலாக தற்போது கருதவில்லை என்பதைக் காட்டுகிறது.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

முன்னோக்கிச் செல்லும்போது, சட்ட மேல்முறையீட்டின் முன்னேற்றத்தைக் கண்காணிப்பது மிக முக்கியமானது. இந்த வழக்கின் நிலை அல்லது இதுபோன்ற வரிப் பொறுப்புகளை நிறுவனம் எவ்வாறு கணக்கிடுகிறது என்பதில் ஏதேனும் சாத்தியமான மாற்றங்கள் குறித்த புதுப்பிப்புகளை முதலீட்டாளர்கள் எதிர்பார்க்க வேண்டும். இந்த குறிப்பிட்ட கோரிக்கையின் உடனடி நிதி தாக்கம் நிறுவனத்தின் லாப அளவைக் கருத்தில் கொண்டு சமாளிக்கக்கூடியதாகத் தோன்றினாலும், மற்ற மாநிலங்களிலிருந்தும் இதேபோன்ற கோரிக்கைகள் அல்லது தொடர்ச்சியான வரிப் பிரச்சனைகள் நீண்ட காலத்திற்கு நிர்வாகச் சுமை மற்றும் சட்டச் செலவுகளை அதிகரிக்கக்கூடும்.