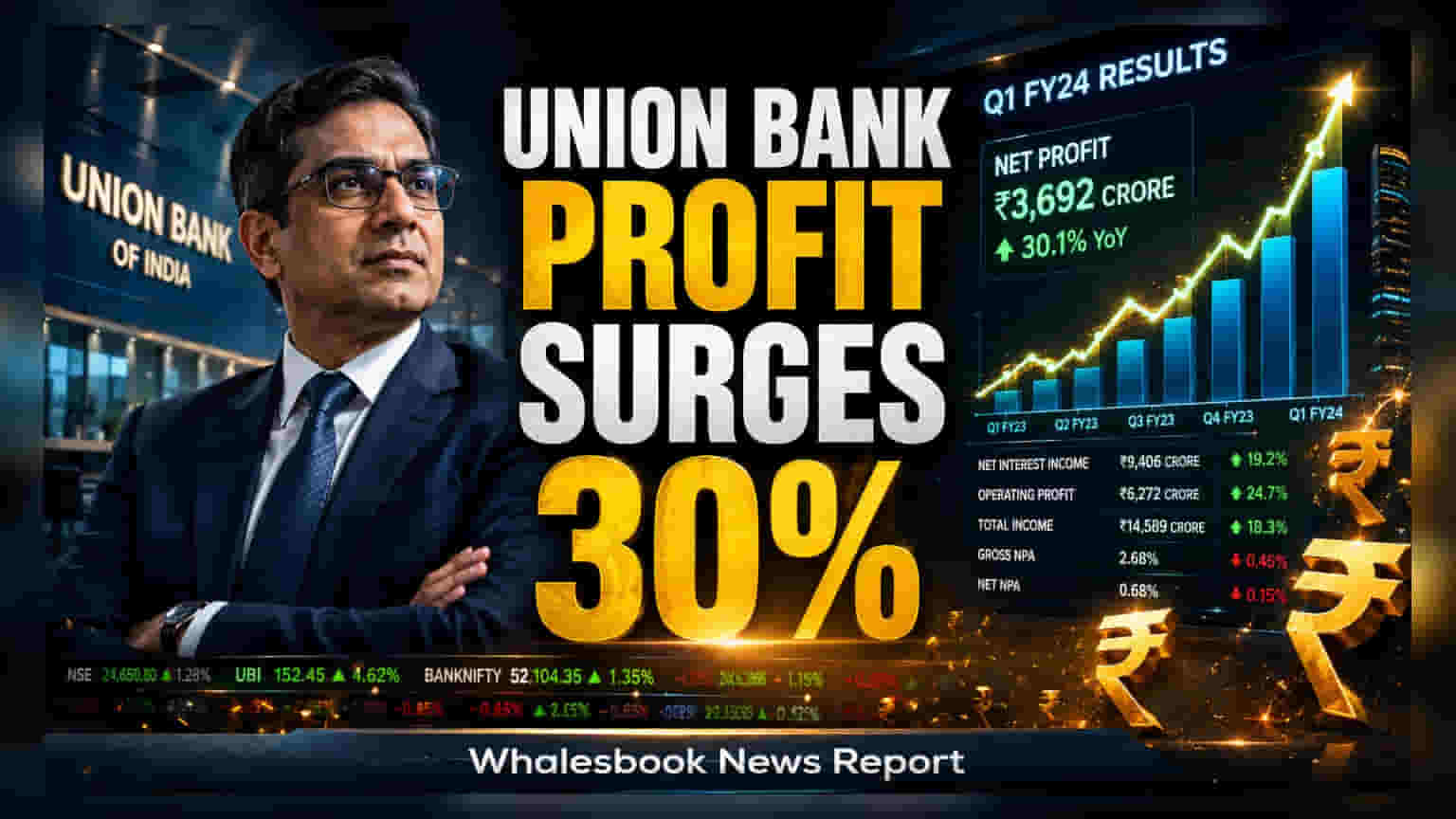

Union Bank of India, ஜூன் காலாண்டில் தனது நிகர லாபத்தை **29.5%** அதிகரித்துள்ளதாக அறிவித்துள்ளது. வட்டி வருவாய் மற்றும் சொத்துத் தரம் மேம்பட்டது இதற்கு முக்கியக் காரணம். வங்கியின் மொத்த வாராக்கடன் (Gross NPA) விகிதம் **2.65%** ஆகக் குறைந்துள்ளது.

லாபத்தில் அதிரடி வளர்ச்சி

Union Bank of India, ஜூன் 2026 உடன் முடிவடைந்த காலாண்டில் ₹5,332 கோடி நிகர லாபத்தைப் பதிவு செய்துள்ளது. இது கடந்த ஆண்டின் இதே காலகட்டத்தை விட 29.5% அதிகமாகும். இந்த சிறப்பான செயல்திறனுக்கு முக்கிய காரணம், வங்கியின் நிகர வட்டி வருவாய் (Net Interest Income) 10.1% அதிகரித்து ₹10,037 கோடியாக உயர்ந்தது.

மேலும், வங்கியின் கடன் புத்தகமும் சீராக விரிவடைந்துள்ளது. உலகளாவிய கடன்கள் (Global Advances) 12.5% வளர்ந்து ₹10.96 லட்சம் கோடி என்ற அளவை எட்டியுள்ளன.

சொத்துத் தரம் மற்றும் லாப விகிதங்கள்

பொதுத்துறை வங்கிகளின் முதலீட்டாளர்கள் உன்னிப்பாகக் கவனிக்கும் ஒரு முக்கிய அளவீடான சொத்துத் தர மேலாண்மையில் வங்கி முன்னேற்றம் கண்டுள்ளது. மொத்த வாராக்கடன் (Gross NPA) விகிதம், முந்தைய ஆண்டின் 3.52% இலிருந்து கணிசமாக 2.65% ஆகக் குறைந்துள்ளது. அதேபோல், நிகர வாராக்கடன் (Net NPA) விகிதம் 0.47% ஆகக் குறைந்துள்ளது.

வங்கி, சாத்தியமான வாராக்கடன்களை ஈடுகட்ட போதுமான நிதியை ஒதுக்கியுள்ளது என்பதைக் காட்டும் வகையில், 95.05% என்ற உயர்வான ஒதுக்கீடு பாதுகாப்பு விகிதத்தையும் (Provision Coverage Ratio) வங்கி அறிவித்துள்ளது. மேலும், வட்டி ஈட்டும் சொத்துக்கள் மீதான லாபத்தை அளவிடும் நிகர வட்டி விகிதம் (Net Interest Margin) சற்று உயர்ந்து 2.80% ஆக உள்ளது.

வருவாய் ஆதாரங்கள் மற்றும் மூலதன வலிமை

கட்டண அடிப்படையிலான வருவாய்கள் உட்பட, வட்டி அல்லாத வருவாய் (Non-interest income) மொத்த வருவாய்க்கு ₹4,603 கோடி பங்களித்துள்ளது. குறிப்பாக, கட்டண வருவாய் (Fee Income) 45% அதிகரித்து ₹3,215 கோடியாக உயர்ந்தது. இது, சந்தை வருவாய் (Treasury income) குறைந்தாலும், ஒட்டுமொத்த வருவாய் வளர்ச்சியைப் பராமரிக்க உதவியது.

டெபாசிட் பிரிவில், வங்கியின் உலகளாவிய டெபாசிட்கள் 3.5% வளர்ந்து ₹12.83 லட்சம் கோடியை எட்டியுள்ளன. குறைந்த வட்டி விகிதத்தில் உள்ள சேமிப்பு மற்றும் நடப்புக் கணக்கு டெபாசிட்களின் (CASA) விகிதம் 35.1% ஆக உள்ளது. அதிக CASA விகிதம், வங்கிகளின் நிதி செலவைக் கட்டுக்குள் வைத்திருக்க உதவும்.

வங்கியின் மூலதனப் போதுமை விகிதம் (Capital Adequacy Ratio) 18.46% ஆக உள்ளது. சொத்து மீதான வருவாய் (Return on Assets) 1.36% மற்றும் பங்கு மீதான வருவாய் (Return on Equity) 17.23% போன்ற பிற லாப அளவீடுகள், வங்கியின் செயல்பாட்டுத் திறனில் முன்னேற்றம் இருப்பதைக் காட்டுகின்றன. ஒரு பங்குக்கான புத்தக மதிப்பு (Book Value Per Share) ₹162.15 ஆக உயர்ந்துள்ளது.

முதலீட்டாளர்கள் கவனிக்க வேண்டியவை

சமீபத்திய முடிவுகள் லாபம் மற்றும் சொத்துத் தரத்தில் ஒரு நேர்மறையான போக்கைக் காட்டினாலும், மாறிவரும் வட்டி விகிதச் சூழலில் லாப விகிதங்களைத் தக்கவைக்கும் வங்கியின் திறனை முதலீட்டாளர்கள் தொடர்ந்து கண்காணிக்கலாம். கட்டண வருவாய் வளர்ச்சியின் நிலைத்தன்மை மற்றும் கடன் வழங்கும் போர்ட்ஃபோலியோவை விரிவுபடுத்தும்போது குறைந்த கடன் செலவைப் பராமரிக்கும் வங்கியின் திறன் ஆகியவை கவனிக்க வேண்டிய பிற முக்கியப் பகுதிகள். காலாண்டு கடன் வளர்ச்சி மற்றும் டெபாசிட் திரட்டலின் நிலைத்தன்மை குறித்த அடுத்தடுத்த அறிவிப்புகள், வங்கியின் நீண்டகால செயல்திறன் பாதையைப் புரிந்துகொள்வதில் முக்கிய காரணிகளாக இருக்கும்.