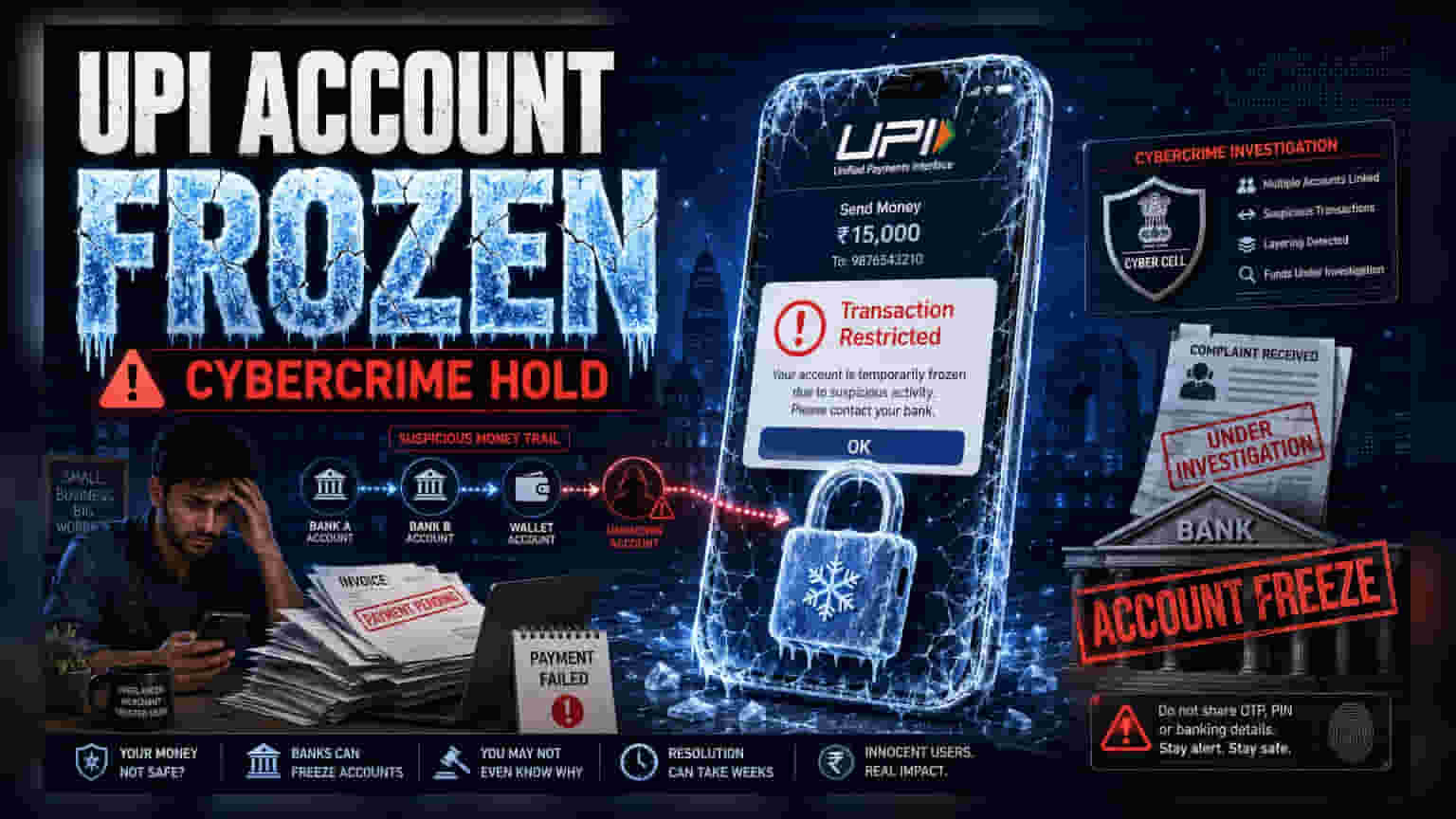

சைபர் கிரைம் தடுப்பு நடவடிக்கையாக வங்கிகள் UPI கணக்குகளை முடக்கி வருகின்றன. இதன் காரணமாக, அறியாமலேயே ஹேக் செய்யப்பட்ட பணத்தைப் பெறும் நேர்மையான பயனர்களும் பாதிக்கப்படுகின்றனர். உங்கள் கணக்கு முடக்கப்பட்டதற்கான காரணத்தை அறிவதும், பரிவர்த்தனை பதிவுகளை சரியாக வைத்திருப்பதும் கணக்கை மீட்டெடுக்க அவசியம்.

என்ன நடந்தது?

பல UPI பயனர்கள் தங்கள் கணக்குகள் திடீரென முடக்கப்படுவதாக புகார் கூறுகின்றனர். பணம் அனுப்ப அல்லது பெற முயற்சிக்கும்போது, பாதுகாப்பு காரணங்களுக்காக அல்லது சைபர் கிரைம் தொடர்பான தடைகள் இருப்பதாகக் கூறி பிழைகள் வருகின்றன. இது UPI ஆப்பில் ஏற்படும் தொழில்நுட்பக் கோளாறு அல்ல. மாறாக, சட்ட அமலாக்க அமைப்புகள் அல்லது சைபர் கிரைம் பிரிவுகளின் உத்தரவுகளின் பேரில் வங்கிகள் இந்த நடவடிக்கையை எடுக்கின்றன. சட்டவிரோத பணப் பரிவர்த்தனைகளைக் கண்டறிந்து தடுக்க மத்திய அரசும் வங்கிகளும் தீவிர முயற்சி எடுத்து வருவதால், மோசடிகளுடன் தொடர்புடைய பணப் பரிவர்த்தனை சங்கிலியில் உள்ள கணக்குகள், பணம் மேலும் செல்வதைத் தடுக்க முடக்கப்படுகின்றன.

'பணப் பாதை'யின் விளைவு

ஒரு நேர்மையான பயனரின் கணக்கு ஏன் முடக்கப்படுகிறது என்பதைப் புரிந்துகொள்ள, டிஜிட்டல் மோசடிகள் எவ்வாறு விசாரிக்கப்படுகின்றன என்பதைப் பார்க்க வேண்டும். ஒரு பாதிக்கப்பட்டவர் சைபர் கிரைம் குறித்து புகார் அளிக்கும்போது, அதிகாரிகள் திருடப்பட்ட பணத்தின் தடயத்தைக் கண்டறிய முயற்சிப்பார்கள். அந்தப் பணம் பல கணக்குகள் வழியாகச் சென்றால், சட்ட அமலாக்க அமைப்பு அந்த குறிப்பிட்ட பணப் பாதையில் உள்ள அனைத்து கணக்குகளுக்கும் 'பற்று வைப்பு' (lien) அல்லது முடக்க உத்தரவைப் பிறப்பிக்கலாம். இதன் விளைவாக, அறியாமலேயே ஹேக் செய்யப்பட்ட பணத்தைப் பெற்ற சிறு வணிக உரிமையாளர்கள், ஃப்ரீலான்ஸர்கள் அல்லது தனிநபர்கள் சிக்கிக்கொள்ள நேரிடும். இந்த விசாரணைகளுக்கு இணங்க வங்கிகள் சட்டப்படி கடமைப்பட்டவை. இதனால், கணக்கு வைத்திருப்பவருக்கு முன்கூட்டியே அறிவிப்பு இல்லாமல் கணக்கு முடக்கப்படுகிறது.

நேர்மையான பயனர்கள் எப்படி சிக்குகிறார்கள்?

குற்றவாளிகளைத் தடுப்பதே நோக்கமாக இருந்தாலும், இந்த மோசடி தடுப்பு அமைப்புகளின் தானியங்கித் தன்மை சில சமயங்களில் பரந்த வலையை வீசுகிறது. அதிக எண்ணிக்கையிலான பரிவர்த்தனைகள், அசாதாரணமான பணம் செலுத்தும் முறைகள் அல்லது பல அறிமுகமில்லாத மூலங்களிலிருந்து பணம் பெறுவது போன்ற கணக்குகள் கொடியிடப்பட வாய்ப்புள்ளது. ஒரு ஃப்ரீலான்ஸர் அல்லது சிறு வியாபாரியைப் பொறுத்தவரை, அவர்களின் வேலைக்கான பணம் திடீரென முடக்கப்படலாம், இது அவர்களின் செயல்பாட்டில் பெரும் சிரமத்தை ஏற்படுத்தும். முறைகேடான நிதியைக் கட்டுப்படுத்துவதற்கு முன்னுரிமை அளிக்கும் வகையில் இந்த அமைப்பு வடிவமைக்கப்பட்டுள்ளதால், அப்பாவி பயனர்களின் சரிபார்ப்பு பொதுவாக கணக்கு முடக்கப்பட்ட பின்னரே நிகழ்கிறது.

சிக்கலைத் தீர்ப்பது எப்படி?

உங்கள் கணக்கு முடக்கப்பட்டால், உடனடியாக உங்கள் வங்கியைத் தொடர்புகொண்டு, முடக்கத்திற்கான குறிப்பிட்ட காரணத்தைப் புரிந்துகொள்ளுங்கள். இது உள் பாதுகாப்பு நடவடிக்கையா அல்லது சட்ட அமலாக்க அமைப்பின் உத்தரவா என்று கேளுங்கள். இது சைபர் கிரைம் விசாரணை தொடர்பானதாக இருந்தால், புகார் பதிவு எண், விசாரணை அதிகாரியின் பெயர் அல்லது குறிப்பிட்ட சைபர் செல் தொடர்பு விவரங்கள் போன்ற தகவல்களை வங்கி வழங்கும். இந்தப் பிரச்சினையைத் தீர்க்க, வழங்கப்பட்ட சேவைகளுக்கான இன்வாய்ஸ்கள், கொள்முதல் ஆணைகள் அல்லது பணம் பெற்றதற்கான ரசீதுகள் போன்ற பரிவர்த்தனைக்கான ஆதாரங்களைச் சமர்ப்பிக்க வேண்டும். இதன் மூலம், பணம் சட்டப்பூர்வமாகப் பெறப்பட்டது என்பதை உரிய விசாரணை அமைப்புக்கு நிரூபிக்க முடியும்.

முதலீட்டாளர்கள் மற்றும் பயனர்கள் கவனிக்க வேண்டியவை

இந்தியாவின் பரந்த டிஜிட்டல் பரிவர்த்தனை சூழலில், இது ஒழுங்குமுறை கட்டுப்பாடுகள் அதிகரித்து வருவதைக் காட்டுகிறது. UPI வசதியை புரட்சிகரமாக மாற்றியிருந்தாலும், டிஜிட்டல் பரிவர்த்தனைகளில் உள்ள செயல்பாட்டு அபாயங்கள், மோசடி தடுப்பு நடவடிக்கைகள் தீவிரமடைவதால் அதிகரித்து வருகின்றன. பயனர்களுக்கு, அனைத்து உள்வரும் பணப் பரிவர்த்தனைகளின் விரிவான டிஜிட்டல் பதிவுகளைப் பராமரிப்பது இப்போது ஒரு அடிப்படைத் தேவையாக மாறியுள்ளது. ஒட்டுமொத்த சந்தையைப் பொறுத்தவரை, வங்கிகளின் இந்த சைபர் பாதுகாப்பு மற்றும் இணக்கத்தின் மீதான கவனம், மிகவும் கடுமையாகக் கண்காணிக்கப்படும் கட்டண நிலப்பரப்பை நோக்கி ஒரு மாற்றத்தைக் குறிக்கிறது. இதில் நிதி நிறுவனங்கள் மற்றும் இறுதிப் பயனர்கள் இருவருக்கும் செயல்பாட்டு இணக்கத்தின் செலவு அதிகரித்து வருகிறது.