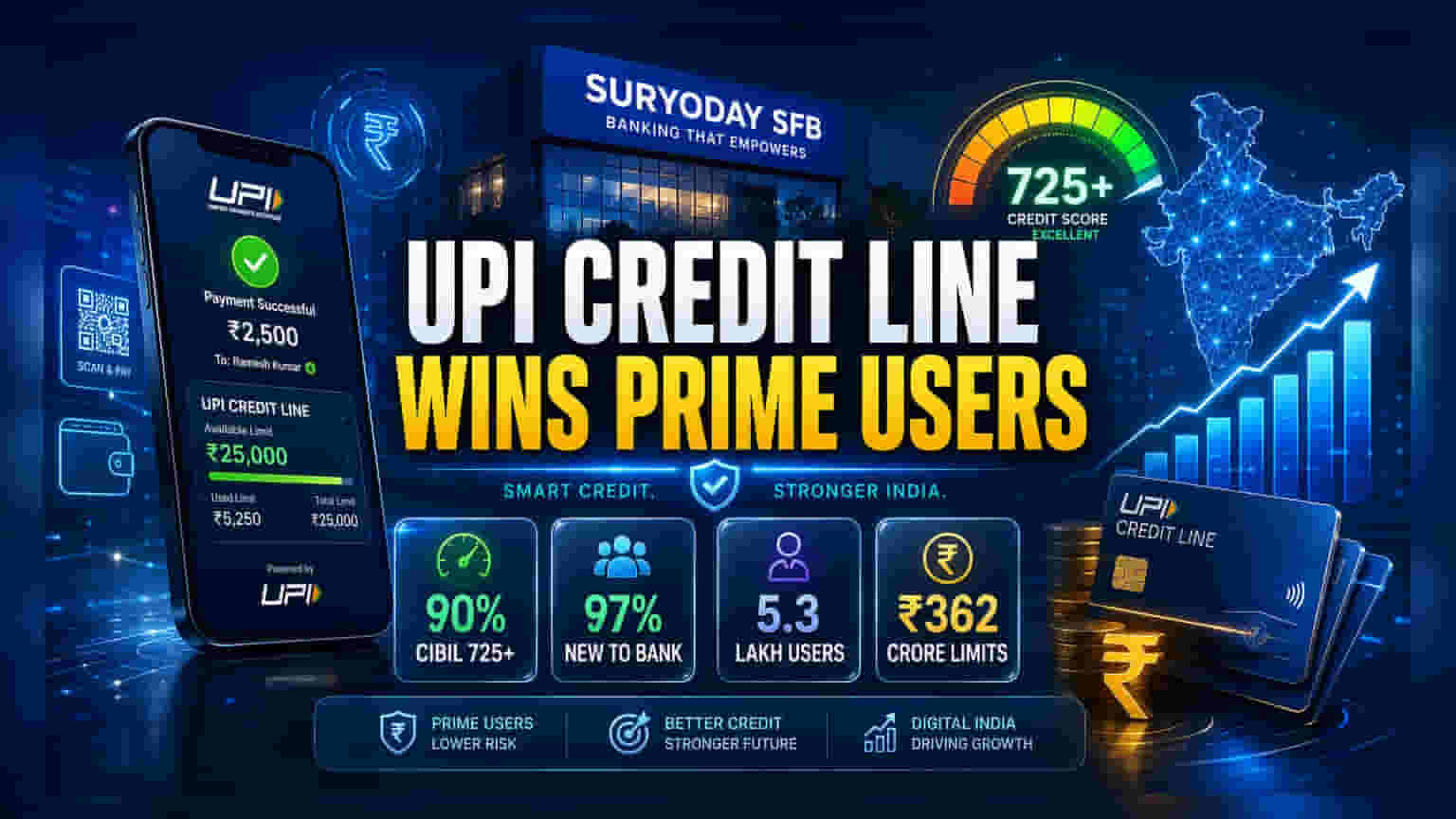

Suryoday Small Finance Bank-ன் புதிய டேட்டா ஒன்று வெளியாகி உள்ளது. அதன் 'Credit Line on UPI' வாடிக்கையாளர்களில் சுமார் **90%** பேர் **725**-க்கு மேல் CIBIL ஸ்கோர் கொண்டவர்கள் என தெரிய வந்துள்ளது. இதனால், வங்கியில் புதிய வாடிக்கையாளர்களை ஈர்ப்பது எளிதாகி உள்ளது.

டேட்டாவில் என்ன சொல்கிறது?

Suryoday Small Finance Bank, ஆகஸ்ட் 2025-ல் அறிமுகப்படுத்திய 'Credit Line on UPI' (CLOU) ப்ராடக்ட் குறித்த சில முக்கிய தகவல்களைப் பகிர்ந்துள்ளது. டிஜிட்டல் கிரெடிட் லைன்களை பொதுவாக குறைந்த கடன் வரலாறு உள்ளவர்களே பயன்படுத்துவார்கள் என்ற எண்ணத்தை இந்த டேட்டா மாற்றியமைக்கிறது. மாறாக, இங்குள்ள 90% வாடிக்கையாளர்கள் 725-க்கு மேல் CIBIL ஸ்கோர் வைத்துள்ளனர். இது, இந்த ப்ராடக்ட் முக்கியமாக 'பிரைம்' கடன் வாங்குபவர்களை - அதாவது நிலையான கடன் சுயவிவரங்களைக் கொண்டவர்களை - ஈர்க்கிறது என்பதைக் காட்டுகிறது. இவர்களுக்கு, அன்றாடப் பணப் பரிவர்த்தனைகளுக்கு டிஜிட்டல் கடன் பெறுவது வசதியாக உள்ளது.

வங்கிக்கு இது ஏன் முக்கியம்?

பொதுவாக மைக்ரோ ஃபைனான்ஸ் மற்றும் பகுதி-நகர்ப்புற கடன்களில் கவனம் செலுத்தும் ஒரு சிறு நிதி வங்கிக்கு (Small Finance Bank), அதிக கடன் தகுதி கொண்ட வாடிக்கையாளர்களைப் பெறுவது ஒரு பெரிய மாற்றமாகும். பொதுவாக, இந்த வங்கிகள் சிறு கடன் வாங்குபவர்களைச் சார்ந்திருப்பதால் அதிக ரிஸ்க்-ஐ எதிர்கொள்கின்றன. அதிக கடன் ஸ்கோர் உள்ள வாடிக்கையாளர்களை ஈர்க்க டிஜிட்டல் தயாரிப்புகளைப் பயன்படுத்துவதன் மூலம், வங்கி தனது கடன் புத்தகத்தை (Loan Book) பன்முகப்படுத்தவும், ரிஸ்க்-ஐ குறைக்கவும் முயற்சிக்கிறது.

மேலும், இந்த CLOU வாடிக்கையாளர்களில் 97%-க்கும் அதிகமானோர் 'புதிய வாடிக்கையாளர்கள்' (New to Bank - NTB) ஆவர். இது, 'Credit Line on UPI' ஆனது, பாரம்பரிய கிளைகளின் கூடுதல் செலவுகள் இல்லாமல் புதிய வாடிக்கையாளர்களை டிஜிட்டல் முறையில் திறம்பட ஈர்க்க உதவுகிறது என்பதைக் காட்டுகிறது. இந்த போக்கு தொடர்ந்தால், வாடிக்கையாளர்களை ஈர்ப்பதற்கான செலவு காலப்போக்கில் குறையக்கூடும்.

செயல்பாட்டு முன்னேற்றம்

அறிமுகப்படுத்தப்பட்டதிலிருந்து, வங்கி சுமார் 11 லட்சம் வாடிக்கையாளர்களுக்கு முன்-தகுதி (Pre-qualified) அளித்துள்ளதுடன், 5.3 லட்சம் பயனர்களுக்கு வெற்றிகரமாக கடன் வரம்புகளை (Credit Lines) வழங்கியுள்ளது. மொத்த அங்கீகரிக்கப்பட்ட வரம்புகள் ₹362 கோடி-க்கு மேல் உள்ளன, இதில் வாடிக்கையாளர்கள் சுமார் ₹102 கோடி-யை பயன்படுத்தியுள்ளனர். ஒரு பயனருக்கான சராசரி டிராஅவுட் தொகை சுமார் ₹7,000 ஆகும். இது, பெரிய தொகை கடன்களுக்குப் பதிலாக, சிறிய, அடிக்கடி நடக்கும் பரிவர்த்தனைகளுக்காக இந்த ப்ராடக்ட் வடிவமைக்கப்பட்டுள்ளதைக் குறிக்கிறது. டிஜிட்டல் பரிவர்த்தனை அதிகமாக நடக்கும் வட மற்றும் மேற்கு இந்தியாவில் இதன் பயன்பாடு அதிகமாக உள்ளது. குறிப்பாக ஜெய்ப்பூர் மற்றும் டெல்லி-NCR பகுதிகள் முக்கியப் பங்காற்றுகின்றன.

முதலீட்டாளர்கள் இதை எப்படிப் பார்க்கலாம்?

இந்த வளர்ச்சி எண்கள் நம்பிக்கைக்குரியதாக இருந்தாலும், ஒரு வருவாய் ஆதாரமாக இந்த ப்ராடக்ட்டின் பயன், வங்கி லாப வரம்புகள் (Margins) மற்றும் சொத்துத் தரத்தை (Asset Quality) எவ்வாறு நிர்வகிக்கிறது என்பதைப் பொறுத்தது. தற்போது, மொத்த அங்கீகரிக்கப்பட்ட வரம்பிற்கு எதிராகப் பயன்படுத்தப்படும் விகிதம் (Utilization Rate) சுமார் 28% ஆக உள்ளது. அதிக பயன்பாட்டு விகிதம் பொதுவாக கடன் வழங்குநருக்கு அதிக வட்டி வருவாயை ஈட்டுகிறது, ஆனால் கவனமாகக் கையாளப்படாவிட்டால், அது தவறுகளின் (Defaults) அபாயத்தையும் அதிகரிக்கிறது. இந்த டிஜிட்டல் கடன் பிரிவு வங்கியின் நிகர வட்டி வரம்பிற்கு (Net Interest Margin) ஒரு முக்கிய பங்களிப்பாக மாறுமா என்பதையும், பாரம்பரிய மைக்ரோஃபைனான்ஸ் போர்ட்ஃபோலியோவுடன் ஒப்பிடும்போது குறைந்த தாமத விகிதங்களை (Delinquency Rates) பராமரிக்கிறதா என்பதையும் முதலீட்டாளர்கள் கண்காணிக்கலாம். Paytm போன்ற டிஜிட்டல் சேனல்களைச் சார்ந்திருப்பதும் கவனிக்க வேண்டிய விஷயமாகும், ஏனெனில் பயனர்களின் ஈடுபாட்டைத் தக்கவைக்கும் தளத்தின் திறனுடன் வங்கியின் வெற்றியும் இணைக்கப்பட்டுள்ளது.