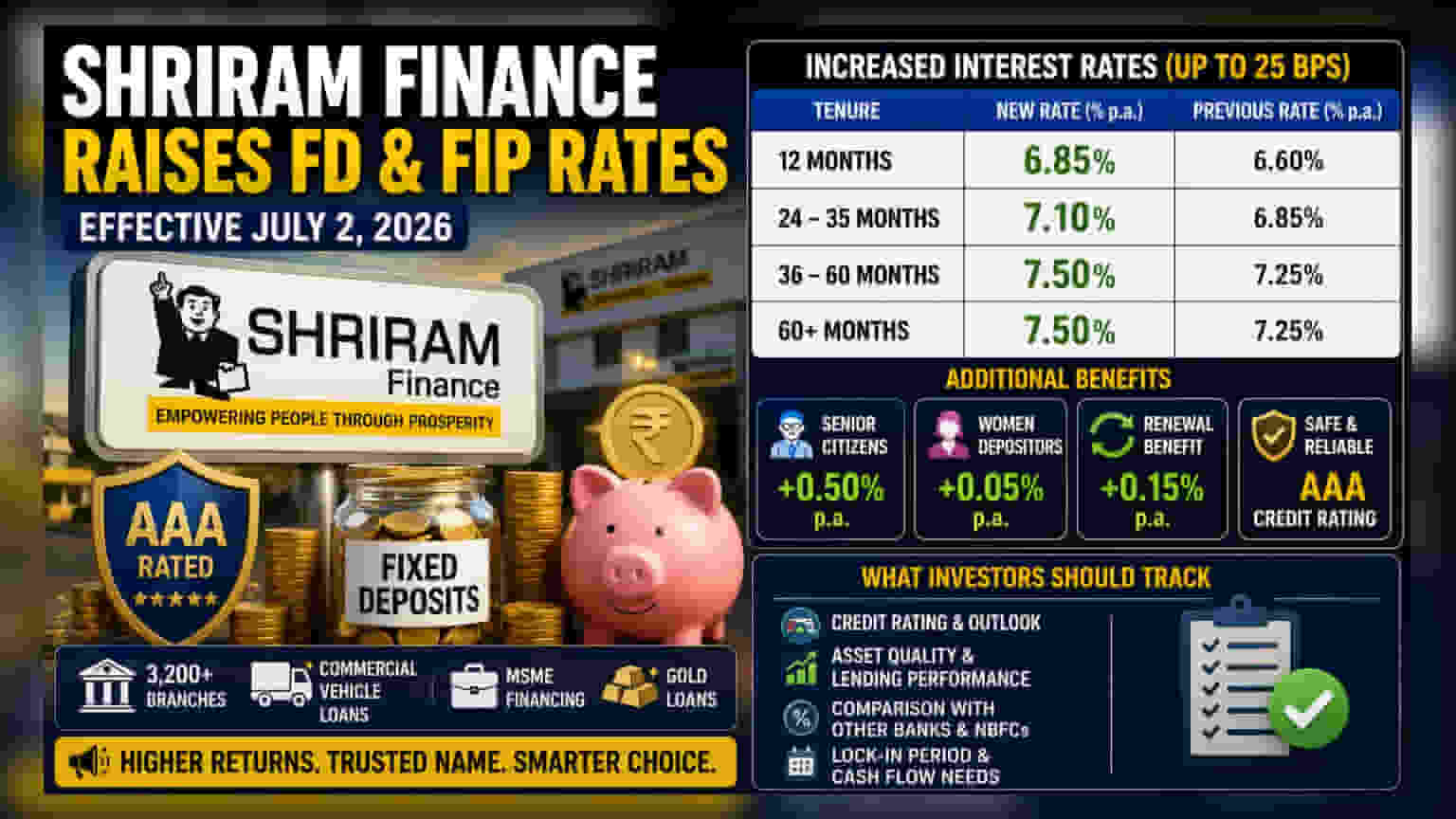

Shriram Finance நிறுவனம், தனது ஃபிக்ஸட் டெபாசிட் (FD) மற்றும் ஃபிக்ஸட் இன்வெஸ்ட்மென்ட் பிளான்களில் (FIP) வட்டி விகிதங்களை **25%** வரை உயர்த்தியுள்ளது. இந்த புதிய வட்டி விகிதங்கள் ஜூலை 2, 2026 முதல் அமலுக்கு வருகின்றன. குறிப்பாக, **₹10 கோடி** வரையிலான டெபாசிட்டுகளுக்கு இந்த உயர்வு பொருந்தும்.

என்ன நடந்தது?

Shriram Finance நிறுவனம், தங்களது ஃபிக்ஸட் டெபாசிட் (FD) மற்றும் ஃபிக்ஸட் இன்வெஸ்ட்மென்ட் பிளான் (FIP) தயாரிப்புகளுக்கான வட்டி விகிதங்களில் மாற்றங்களைச் செய்துள்ளது. வரும் ஜூலை 2, 2026 முதல், ₹10 கோடி வரையிலான டெபாசிட்டுகளுக்கு, குறிப்பிட்ட கால அளவுகளுக்கு வட்டி விகிதங்களை 25 அடிப்படை புள்ளிகள் (0.25%) வரை அதிகரிக்க உள்ளது.

இந்த மாற்றங்கள் முக்கியமாக நடுத்தர மற்றும் நீண்ட கால டெபாசிட்டுகளை இலக்காகக் கொண்டுள்ளன. உதாரணமாக, 36 முதல் 60 மாதங்கள் வரையிலான டெபாசிட்டுகளுக்கான ஆண்டு வட்டி விகிதம், 7.25% லிருந்து 7.50% ஆக உயர்த்தப்பட்டுள்ளது. இதேபோல், 12 மாத டெபாசிட்டுகளுக்கு 6.85% வட்டியும், 24 முதல் 35 மாதங்கள் வரையிலான டெபாசிட்டுகளுக்கு 7.10% வட்டியும் வழங்கப்படும்.

ஃபைனான்ஸ் நிறுவனங்கள் ஏன் வட்டி விகிதங்களை உயர்த்துகின்றன?

Shriram Finance போன்ற வங்கி அல்லாத நிதி நிறுவனங்கள் (NBFCs), தங்களது நிதிச் செலவுகளைச் சமாளிக்கவும், கடன் வழங்கும் நடவடிக்கைகளுக்குத் தேவையான பணப்புழக்கத்தை உறுதி செய்யவும் டெபாசிட் விகிதங்களை அடிக்கடி மாற்றி அமைக்கும். சற்று அதிக வட்டி விகிதங்களை வழங்குவதன் மூலம், சந்தை சார்ந்த கடன்களை விட நிலையான மற்றும் தொடர்ச்சியான நிதி ஆதாரமாகக் கருதப்படும் சில்லறை டெபாசிட்டுகளை ஈர்க்க இந்நிறுவனங்கள் முயல்கின்றன.

முதலீட்டாளர்களைப் பொறுத்தவரை, இந்த வட்டி உயர்வுகள், சில்லறை நிதித் துறையில் நிலவும் போட்டிச் சூழலைக் காட்டுகின்றன. கடன் புத்தகங்களுக்கு நிதியளிக்க சேமிப்புகளைப் பெறுவதில் நிறுவனங்கள் போட்டியிடுகின்றன. வணிக வாகனக் கடன்கள், MSME நிதி, மற்றும் தங்கக் கடன்கள் போன்ற பிரிவுகளில் கவனம் செலுத்தும் Shriram Finance, தனது 3,200 க்கும் மேற்பட்ட கிளைகளில் கடன் செயல்பாடுகளைத் தொடர நிலையான மூலதன ஓட்டம் தேவைப்படுகிறது.

பாதுகாப்பு மற்றும் கடன் மதிப்பீடு (Credit Rating)

தற்போது, Shriram Finance நிறுவனம், CRISIL, ICRA, India Ratings, மற்றும் CARE போன்ற முக்கிய ஏஜென்சிகளிடமிருந்து "AAA/Stable" என்ற கடன் மதிப்பீட்டைப் பெற்றுள்ளது. நிதித்துறையில், "AAA" என்பது மிக உயர்ந்த தரமாகும். இது, வட்டி செலுத்துதல் மற்றும் அசல் தொகையைத் திரும்ப அளித்தல் போன்ற நிதி கடமைகளை நிறைவேற்ற நிறுவனத்திற்கு மிக வலுவான திறன் உள்ளது என்பதைக் குறிக்கிறது.

இருப்பினும், NBFC டெபாசிட் வங்கி டெபாசிட்டிலிருந்து வேறுபட்டது என்பதை முதலீட்டாளர்கள் நினைவில் கொள்ள வேண்டும். கடன் மதிப்பீடு அதிகமாக இருந்தாலும், NBFC டெபாசிட்டுகள், வங்கி டெபாசிட்டுகளுக்கு வழங்கப்படும் ₹5 லட்சம் வரையிலான DICGC காப்பீட்டு வரம்பின் கீழ் வராது. பொதுவாக, முதலீட்டாளர்கள் வங்கி வட்டி விகிதங்களை விட கூடுதல் வருவாய்க்காக, அதிக மதிப்பீடு பெற்ற NBFC டெபாசிட்டுகளைத் தேர்ந்தெடுக்கிறார்கள், மேலும் நிறுவனத்தின் கடன் சுயவிவரத்தில் அவர்களுக்கு நம்பிக்கை இருந்தால்.

கூடுதல் சலுகைகள்

அடிப்படை வட்டி விகிதங்களைத் தவிர, குறிப்பிட்ட பிரிவினருக்கு நிறுவனம் தொடர்ந்து சலுகைகளை வழங்கி வருகிறது. மூத்த குடிமக்களுக்கு ஆண்டுக்கு கூடுதலாக 0.50% வட்டியும், பெண் டெபாசிட்டர்களுக்கு கூடுதலாக 0.05% வட்டியும் கிடைக்கும். மேலும், முதிர்ச்சியடைந்த டெபாசிட்டுகளைத் திரும்பப் பெறுவதற்குப் பதிலாக, புதுப்பிக்கும் வாடிக்கையாளர்களுக்கு 0.15% கூடுதல் வட்டி கிடைக்கும்.

முதலீட்டாளர்கள் அடுத்து என்ன கண்காணிக்க வேண்டும்?

இந்த டெபாசிட்டுகளைக் கருத்தில் கொள்ளும்போது, முதலீட்டாளர்கள் டெபாசிட் முடக்கக் காலம் (lock-in period) மற்றும் தங்களது பணப்புழக்கத் தேவைகளை மதிப்பிட வேண்டும். குறிப்பிட்ட காலத்திற்கு வட்டி விகிதங்கள் நிலையாக இருப்பதால், மற்ற பெரிய NBFCக்கள் மற்றும் வங்கிகள் வழங்கும் தற்போதைய வட்டி விகிதங்களுடன் ஒப்பிடுவது சந்தை தரநிலைகளுடன் பொருந்துகிறதா என்பதை அறிய உதவும். எந்தவொரு ஃபிக்ஸட் டெபாசிட் முதலீட்டாளருக்கும் மிக முக்கியமான கண்காணிப்பு காரணி, மூலதனத்தின் பாதுகாப்பிற்கான வழிகாட்டியாகச் செயல்படும் கடன் மதிப்பீடு ஆகும். நிறுவனத்தின் கடன் பார்வை அல்லது அதன் முக்கிய கடன் பிரிவுகளில் சொத்துத் தரத்தை நிர்வகிக்கும் திறனில் ஏதேனும் மாற்றம் ஏற்பட்டால் அதையும் கண்காணிக்க வேண்டும்.