மூத்த குடிமக்களுக்கான 5 வருட ஃபிக்ஸட் டெபாசிட்களுக்கு (FD) வங்கிகள் தற்போது **8.05%** வரை வட்டி வழங்குகின்றன. இதில் ஸ்மால் ஃபைனான்ஸ் வங்கிகள் அதிக வட்டி விகிதத்தை தருகின்றன. அதிக வட்டி கவர்ச்சியாக இருந்தாலும், முதலீட்டாளர்கள் கடன் வழங்கும் நிறுவனங்களின் பாதுகாப்பு மற்றும் **₹5 லட்சம்** DICGC காப்பீட்டு வரம்பையும் கருத்தில் கொள்ள வேண்டும்.

5 வருட FD-க்களின் தற்போதைய நிலை

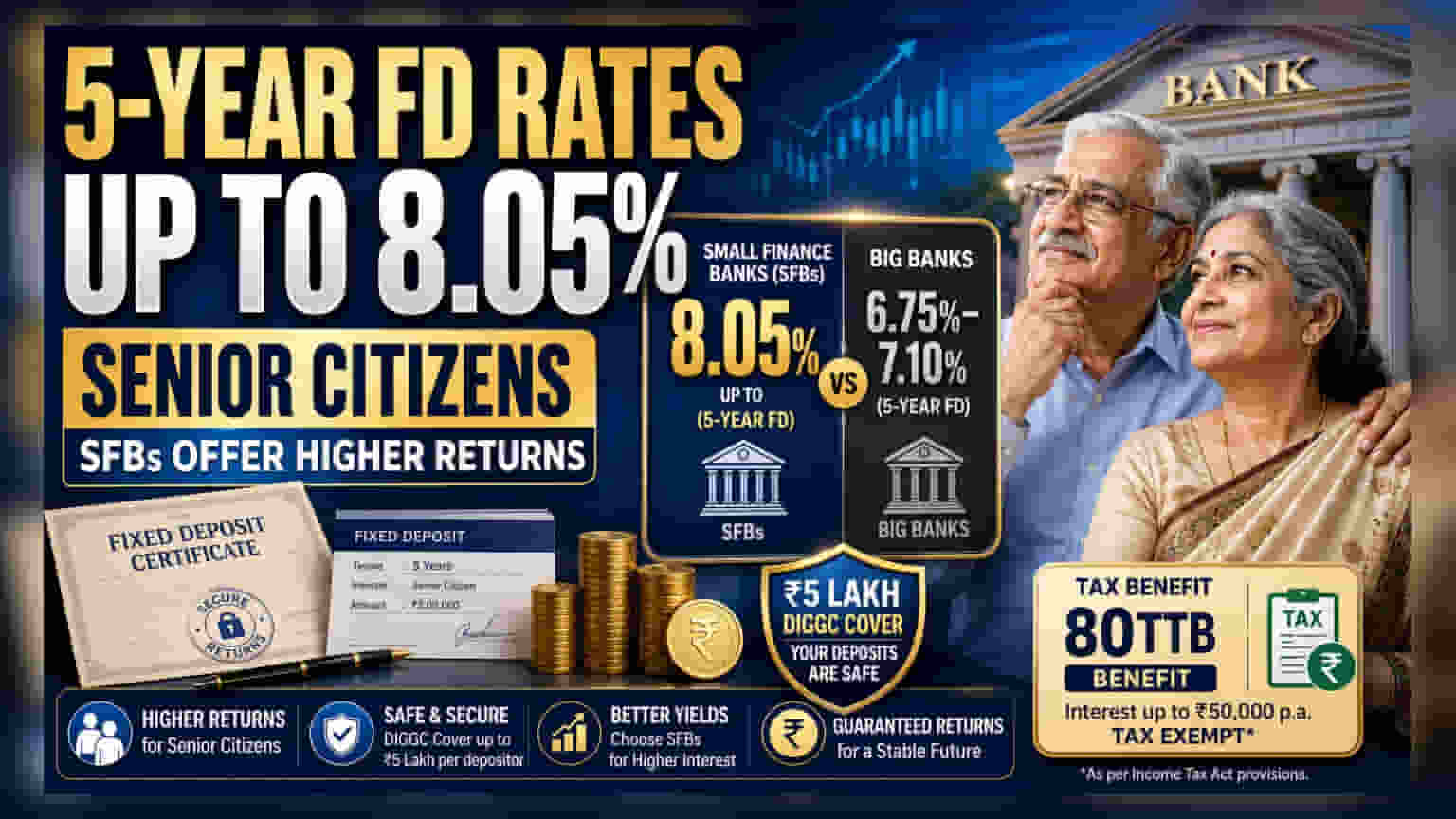

நிலையான வருமானத்தை எதிர்பார்க்கும் மூத்த குடிமக்கள், தற்போது ஸ்மால் ஃபைனான்ஸ் வங்கிகள் (SFBs) வழங்கும் 5 வருட ஃபிக்ஸட் டெபாசிட்களில் (FD) அதிகபட்சமாக 8.05% வரை வட்டி பெறுவதைக் காணலாம். இதை ஒப்பிடுகையில், பெரிய பொது மற்றும் தனியார் துறை வங்கிகள் இதே காலத்திற்கு பொதுவாக 6.75% முதல் 7.10% வரை வட்டி வழங்குகின்றன. உதாரணமாக, சூர்யோதயா ஸ்மால் ஃபைனான்ஸ் வங்கி மற்றும் ஜனா ஸ்மால் ஃபைனான்ஸ் வங்கி ஆகியவை 8.05% வட்டி விகிதத்தை வழங்குகின்றன. அதே சமயம், ஸ்டேட் பேங்க் ஆஃப் இந்தியா (SBI) சுமார் 7.05% வட்டியையும், ஐசிஐசிஐ வங்கி 7.10% வட்டியையும், ஹெச்டிஎஃப்சி வங்கி 6.90% வட்டியையும் மூத்த குடிமக்களுக்கு வழங்குகின்றன.

வங்கிகளுக்கு இடையே ஏன் வட்டி விகித வேறுபாடு?

இந்த வட்டி விகித வேறுபாடுகளுக்கு முக்கிய காரணம், வங்கிகளின் வணிக மாதிரிகள் ஆகும். பெரிய வங்கிகள் குறைந்த செலவில் அதிக வைப்புத்தொகையைப் பெறுவதாலும், சந்தையில் அதிக நம்பிக்கையைப் பெற்றிருப்பதாலும், அதிக வட்டி கொடுக்காமலேயே முதலீட்டை ஈர்க்க முடிகிறது. ஆனால், ஸ்மால் ஃபைனான்ஸ் வங்கிகள், டெபாசிட்டர்களை ஈர்க்கவும், கடன் புத்தகங்களுக்கு நிதியளிக்கவும் அதிக வட்டி விகிதங்களை வழங்க வேண்டிய கட்டாயத்தில் உள்ளன. முதலீட்டாளர்கள், பெரிய வங்கிகளுடன் ஒப்பிடும்போது, சிறிய, சற்று நிலையற்ற நிறுவனங்களின் ரிஸ்க்-க்கு ஈடாக இந்த கூடுதல் வட்டியை ஒரு பிரீமியமாக கருத வேண்டும்.

பாதுகாப்பு மற்றும் DICGC காப்பீட்டு வரம்பு

அதிக வட்டியைத் தேடும்போது, பாதுகாப்பு ஒரு முக்கிய காரணியாகிறது. இந்தியாவில் உள்ள அனைத்து வங்கி வைப்புத்தொகைகளும் டெபாசிட் இன்சூரன்ஸ் மற்றும் கிரெடிட் கேரண்டி கார்ப்பரேஷன் (DICGC) மூலம் காப்பீடு செய்யப்படுகின்றன. இந்த காப்பீடு ஒரு வங்கிக்கு ஒரு டெபாசிட்டருக்கு அதிகபட்சமாக ₹5 லட்சம் வரை ஆகும், இதில் அசல் மற்றும் வட்டி இரண்டும் அடங்கும். ஒரு குறிப்பிட்ட ஸ்மால் ஃபைனான்ஸ் வங்கியில் ₹5 லட்சம் என்ற வரம்பிற்கு மேல் முதலீடு செய்தால், கூடுதல் தொகைக்கு அரசு உத்தரவாத பாதுகாப்பு கிடைக்காது. பெரிய முதலீடுகளை வைத்திருக்கும் மூத்த குடிமக்கள், இந்த ரிஸ்கை நிர்வகிக்க பல வங்கிகளில் முதலீட்டைப் பிரிப்பது அல்லது பெரிய நிறுவனங்களில் முதலீடு செய்வது ஒரு நல்ல யுக்தியாகும்.

மூத்த குடிமக்களுக்கான வரி விதிப்புகள்

ஃபிக்ஸட் டெபாசிட்களில் இருந்து கிடைக்கும் வட்டி வருமானம், முதலீட்டாளரின் வருமான வரி அடுக்குக்கு ஏற்ப முழுமையாக வரிக்கு உட்பட்டது. இருப்பினும், வருமான வரிச் சட்டத்தின் பிரிவு 80TTB இன் கீழ், மூத்த குடிமக்கள் ஒரு நிதியாண்டில் வங்கி FD-களில் இருந்து ஈட்டும் வட்டிக்கு ₹50,000 வரை விலக்கு கோரலாம். இந்த விலக்கு, வரிக்குப் பிந்தைய வருமானத்தை மேம்படுத்த உதவும். முதலீட்டாளர்கள், உண்மையான பலனைப் புரிந்துகொள்ள, வட்டி விகிதத்தை மட்டும் பார்க்காமல், வரிக்குப் பிந்தைய வருமானத்தையும் கணக்கிட வேண்டும்.

முதலீட்டாளர்கள் எதைக் கவனிக்க வேண்டும்?

வட்டி விகிதத்தைத் தாண்டி, முன்கூட்டியே பணம் எடுப்பதற்கான அபராதக் கட்டணங்களையும் முதலீட்டாளர்கள் கவனிக்க வேண்டும். பல வங்கிகள், 5 வருட முதிர்வுக்கு முன் டெபாசிட்டை எடுக்கும்போது கட்டணம் வசூலிக்கின்றன, இது வருமானத்தைக் குறைக்கும். மேலும், வட்டி விகித சுழற்சியைக் கண்காணிக்க வேண்டும்; மத்திய வங்கி வட்டி விகிதங்கள் நிலையாக இருந்தாலோ அல்லது குறைந்தாலோ, தற்போதைய நிலையில் 5 வருட டெபாசிட்டில் முதலீடு செய்வது நீண்ட காலத்திற்கு வருமானத்தைப் பாதுகாக்க ஒரு நல்ல யுக்தியாக இருக்கலாம். மாறாக, பணவீக்கம் அதிகரித்து வட்டி விகிதங்கள் உயர்ந்தால், நீண்ட கால டெபாசிட்கள் புதிய சந்தை வாய்ப்புகளை விட குறைவான வருமானத்தை ஈட்டக்கூடும்.