நடந்தது என்ன?

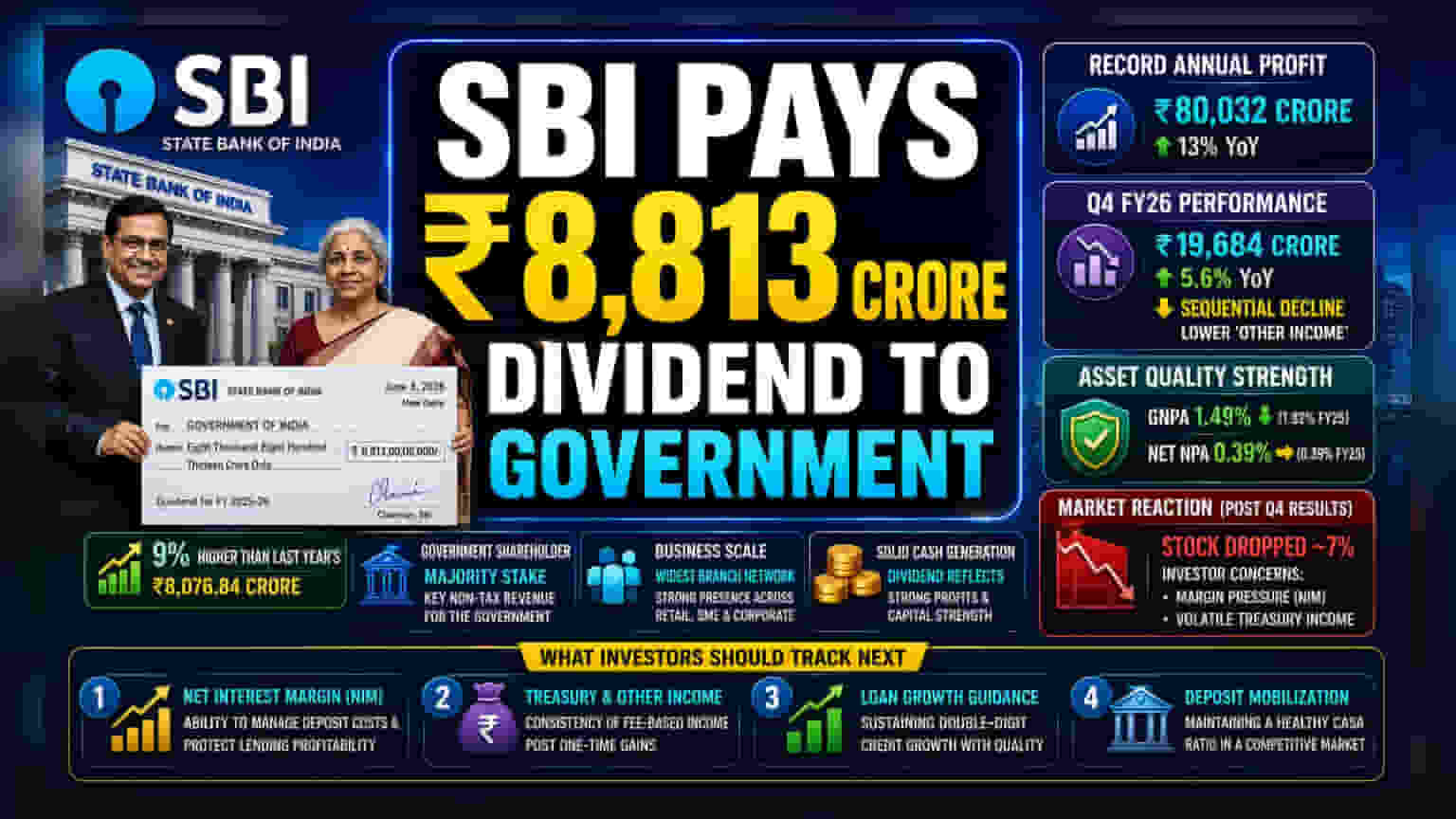

இந்தியாவின் மிகப்பெரிய பொதுத்துறை வங்கியான ஸ்டேட் பேங்க் ஆஃப் இந்தியா (SBI), 2025-26 நிதியாண்டுக்கான டிவிடெண்டாக இந்திய அரசுக்கு ₹8,813 கோடியை வழங்கியுள்ளது. வங்கியின் சேர்மன், மத்திய நிதி அமைச்சரிடம் இந்த காசோலையை ஒப்படைத்தார். கடந்த ஆண்டை விட இது 9% அதிகம் என்பது குறிப்பிடத்தக்கது. வங்கியின் பெரும்பான்மையான பங்குகளை வைத்திருக்கும் அரசுக்கு, இது வரியல்லாத வருமானமாக அமையும்.

ஆண்டு செயல்திறன் vs காலாண்டு சவால்கள்

வங்கியின் இந்த டிவிடெண்ட் தொகை, 2025-26 நிதியாண்டில் வங்கி ஈட்டியுள்ள சாதனையான லாபத்தின் அடிப்படையில் வழங்கப்பட்டுள்ளது. SBI, தனிப்பட்ட முறையில் ₹80,032 கோடி நிகர லாபத்தை பதிவு செய்துள்ளது. இது கடந்த ஆண்டை விட சுமார் 13% அதிகமாகும். இந்த ஆண்டு லாபம், வங்கியின் பரந்த செயல்பாட்டையும், நாட்டின் பொருளாதாரத்தில் அதன் முக்கியத்துவத்தையும் காட்டுகிறது.

இருப்பினும், சமீபத்திய நான்காம் காலாண்டு முடிவுகளைப் பார்க்கும்போது நிலைமை சற்று வேறுபடுகிறது. மார்ச் 2026 உடன் முடிவடைந்த காலாண்டில், வங்கியின் நிகர லாபம் ₹19,684 கோடியாக இருந்தது. இது கடந்த ஆண்டின் இதே காலாண்டுடன் ஒப்பிடும்போது 5.6% அதிகரிப்பு என்றாலும், முந்தைய காலாண்டுடன் ஒப்பிடும்போது இது ஒரு சரிவு. மேலும், 'பிற வருமானம்' (other income) குறைந்ததால், வங்கியின் செயல்பாட்டு லாபத்திலும் (operating profit) அழுத்தம் ஏற்பட்டது. கடந்த ஆண்டில், துணை நிறுவனங்களில் (Yes Bank போன்றவை) பங்குகளை விற்றதன் மூலம் கிடைத்த அசாதாரண லாபங்கள் இந்த வருமான ஏற்ற இறக்கங்களுக்கு முக்கிய காரணமாக இருந்தன. அவை இந்த முறை மீண்டும் நிகழவில்லை.

கடன் தரம் முக்கிய பலம்

SBIயின் செயல்திறனில் ஒரு நிலையான விஷயம், அதன் கடன் தரத்தில் ஏற்பட்டுள்ள தொடர்ச்சியான முன்னேற்றம் ஆகும். 2026 நிதியாண்டில், வங்கியின் மொத்த வாராக்கடன் (GNPA) விகிதம் 1.49% ஆக குறைந்துள்ளது. இது கடந்த ஆண்டின் 1.82% இலிருந்து குறைந்துள்ளது. அதேபோல், நிகர வாராக்கடன் (Net NPA) 0.39% என்ற அளவில் சீராக உள்ளது. கடன் தரத்தில் ஏற்பட்டுள்ள இந்த முன்னேற்றம், வங்கி தனது கடன் புத்தகத்தை சில்லறை, சிறு மற்றும் நடுத்தர, மற்றும் பெருநிறுவன துறைகளில் விரிவுபடுத்தும்போது, வங்கியின் இடர் மேலாண்மைக்கு (risk management) ஒரு நல்ல அறிகுறியாகும்.

முதலீட்டாளர்கள் இதை எப்படிப் பார்க்க வேண்டும்?

அதிக வட்டி விகித சூழலில், வங்கியால் தனது லாப வரம்புகளை (margins) எவ்வாறு பராமரிக்கிறது என்பதை சந்தை பங்கேற்பாளர்கள் உன்னிப்பாகக் கவனித்து வருகின்றனர். மே 2026 இல் Q4 முடிவுகள் அறிவிக்கப்பட்டபோது, பங்குச் சந்தையில் ஒரு குறிப்பிடத்தக்க எதிர்வினை ஏற்பட்டது. அறிவிப்புக்குப் பிறகு அடுத்த வர்த்தக நாளில் பங்கு சுமார் 7% சரிந்தது. இது, வங்கியின் அடிப்படை கடன் தரத்தை விட, லாப வரம்பு அழுத்தம் (Net Interest Margin - NIM) மற்றும் பத்திர வருமானத்தின் (treasury income) நிலையற்ற தன்மை குறித்த முதலீட்டாளர்களின் கவலைகளை பிரதிபலித்தது.

முதலீட்டாளர்களைப் பொறுத்தவரை, இந்த டிவிடெண்ட் கொடுப்பனவு, வங்கியின் வலுவான பணப்புழக்கத்தை (cash-generating ability) மற்றும் மூலதன வலிமையை உறுதிப்படுத்துகிறது. 15.40% மூலதன போதுமான விகிதத்துடன் (Capital Adequacy Ratio), எதிர்கால கடன் வளர்ச்சியை ஆதரிக்க வங்கிக்கு ஆரோக்கியமான பாதுகாப்பு உள்ளது.

அடுத்து முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

வரும் காலாண்டுகளில், அதிகரிக்கும் வைப்புத்தொகை செலவுகளுக்கு (deposit costs) எதிராக தனது லாப வரம்புகளைப் பாதுகாப்பதில் வங்கியின் திறனை மையமாகக் கொண்டு கவனம் திரும்பும். வங்கித் துறை கடினமான பணப்புழக்கச் சுழற்சியை எதிர்கொள்ளும் நிலையில், முதலீட்டாளர்கள் பின்வருவனவற்றைக் கண்காணிக்கலாம்:

- நிகர வட்டி வரம்பு (NIM) நிலைத்தன்மை: அதன் முக்கிய கடன் லாபத்தை சமரசம் செய்யாமல், வைப்புத்தொகை செலவுகளை வங்கி எவ்வாறு நிர்வகிக்கிறது.

- பத்திரங்கள் மற்றும் பிற வருமானம்: முதலீட்டுப் பங்குகளை விற்பதன் மூலம் கிடைத்த ஒரு முறை வருமானங்களின் தாக்கம் குறைந்த நிலையில், கட்டண அடிப்படையிலான வருமானத்தின் நிலைத்தன்மையைக் கண்காணித்தல்.

- கடன் வளர்ச்சி வழிகாட்டுதல்: தரம் வாய்ந்த கடன்களுக்கு முன்னுரிமை அளிக்கும் போது, வங்கி தனது இரட்டை இலக்க கடன் வளர்ச்சியைத் தக்கவைக்க முடியுமா என்பதைக் கண்காணித்தல்.

- வைப்புத்தொகை திரட்டல்: போட்டித்தன்மை வாய்ந்த வைப்புத்தொகை சந்தையில், வங்கி அதன் CASA (நடப்புக் கணக்கு சேமிப்புக் கணக்கு) விகிதத்தை எவ்வாறு சமநிலைப்படுத்துகிறது.