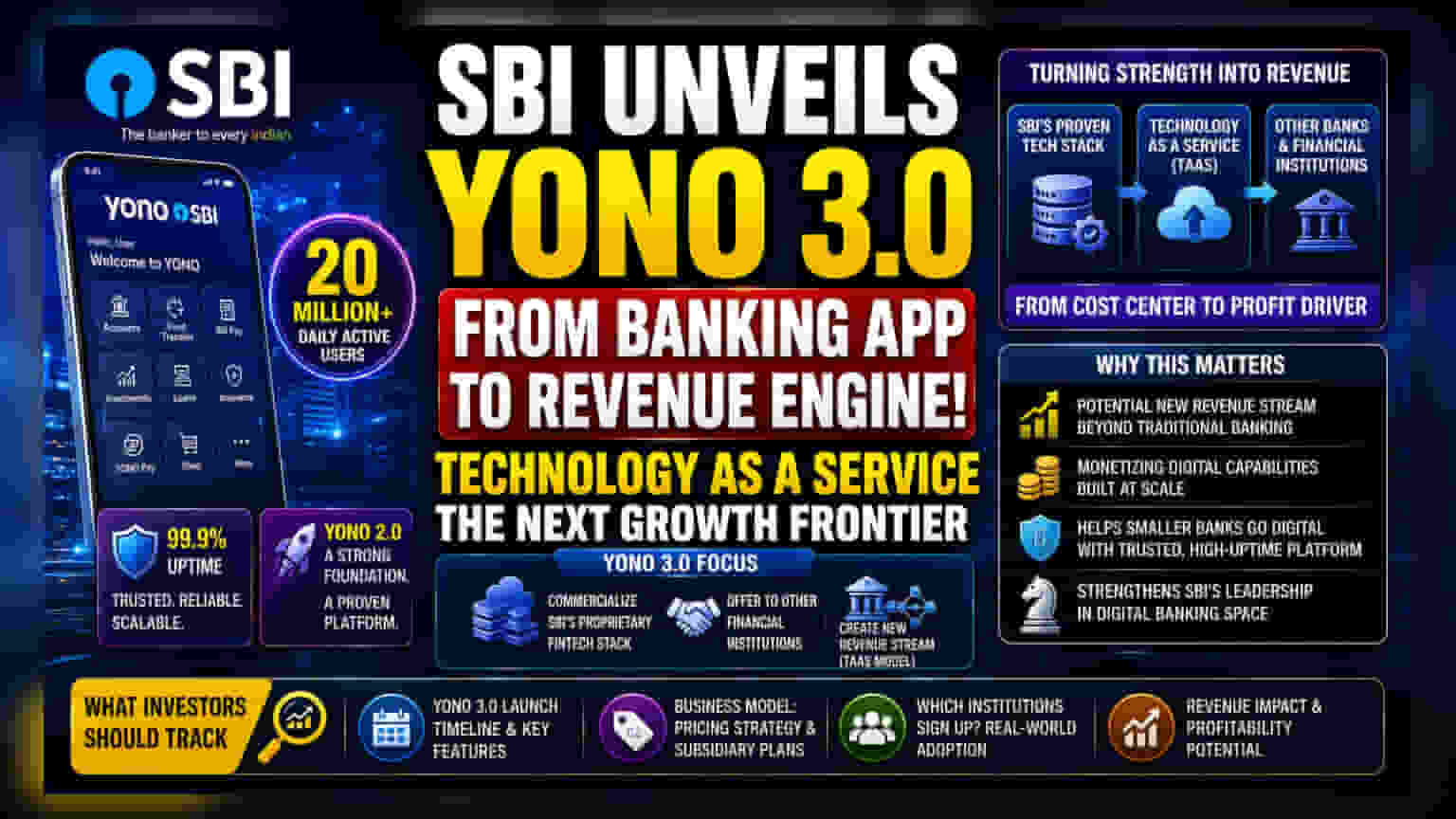

என்ன நடந்தது?

ஸ்டேட் பேங்க் ஆஃப் இந்தியா (SBI), தனது டிஜிட்டல் பேங்கிங் தளமான YONO-வின் அடுத்த பதிப்பான YONO 3.0-ஐ அறிமுகப்படுத்த உள்ளதாக அறிவித்துள்ளது. ஏற்கனவே 20 மில்லியன் தினசரி பயனர்களைக் கொண்டுள்ள YONO 2.0-வின் வெற்றியைத் தொடர்ந்து, வங்கியின் நிர்வாகம் தனது வியூகத்தை மாற்றியுள்ளது. SBI தலைவர் சி.எஸ். செட்டி அவர்கள், YONO 3.0-ன் முக்கிய நோக்கம், அதன் தொழில்நுட்பத்தை வணிகமயமாக்குவது (commercializing the technology) என்று கூறியுள்ளார். இதன் மூலம், SBI தனது பிரத்யேக ஃபின்டெக் ஸ்டேக்கை (fintech stack) மற்ற நிதி நிறுவனங்களுக்கும் வழங்கும். இது வங்கியின் உள் டிஜிட்டல் திறனை ஒரு வெளிச்சாவடி சேவையாக மாற்றும்.

முதலீட்டாளர்களுக்கு இதன் முக்கியத்துவம் என்ன?

இந்த மாற்றம் SBI-யின் டிஜிட்டல் வியூகத்தில் ஒரு திருப்புமுனையாக அமைந்துள்ளது. இதுவரை, YONO என்பது வாடிக்கையாளர் அனுபவத்தை மேம்படுத்துவதற்கும், கிளைகளுக்குச் செல்லும் பரிவர்த்தனைகளை டிஜிட்டலுக்கு மாற்றுவதன் மூலம் செலவுகளைக் குறைப்பதற்கும் ஒரு கருவியாக செயல்பட்டது. இப்போது, இந்த தொழில்நுட்பத்தை மற்ற வங்கிகளுக்கு விற்பதன் மூலம், SBI ஒரு புதிய வருவாய் ஆதாரத்தை (new revenue stream) உருவாக்க முடியும். பங்குதாரர்களுக்கு, இது ஒரு செலவின மையமாக (cost center) இருந்த செயலியிலிருந்து, வருவாய் ஈட்டும் சொத்தாக (revenue-generating asset) மாறும் ஒரு மாற்றத்தைக் குறிக்கிறது. இது 'சேவையாக தொழில்நுட்பம்' (Technology as a Service - TaaS) என்று குறிப்பிடப்படுகிறது.

வணிக லாபம் மற்றும் போட்டி

இந்தியாவின் டிஜிட்டல் பேங்கிங் துறை மிகவும் போட்டி நிறைந்தது. HDFC வங்கி மற்றும் ICICI வங்கி போன்ற பெரிய தனியார் நிறுவனங்கள் தங்கள் மொபைல் செயலிகளை தொடர்ந்து மேம்படுத்தி வருகின்றன. SBI தனது தொழில்நுட்பத்தை மற்றவர்களுக்கு வழங்க முன்வருவது, அதன் தளத்தின் ஸ்திரத்தன்மையில் (99.9% uptime) நம்பிக்கையைக் காட்டுகிறது. இருப்பினும், இந்த வணிக மாதிரியின் வெற்றி, சாத்தியமான வாடிக்கையாளர்களைப் பொறுத்தது. சிறிய வங்கிகள் தங்களுக்கென வலுவான டிஜிட்டல் தளங்களை உருவாக்க வளங்கள் இல்லாமல் இருக்கலாம், மேலும் அவர்கள் இது போன்ற தீர்வுகளை வரவேற்கலாம். ஆனால், ஒரு நேரடி மற்றும் பெரிய போட்டியாளரின் தொழில்நுட்பத்தைச் சார்ந்திருப்பதன் அபாயத்தையும் அவர்கள் கருத்தில் கொள்ள வேண்டும். SBI மூன்றாம் தரப்பு வாடிக்கையாளர்களைப் பெற விரும்பினால், நம்பிக்கை, தரவுப் பாதுகாப்பு மற்றும் தளத்தின் நடுநிலைத்தன்மை ஆகியவை முக்கியமான காரணிகளாக இருக்கும்.

செயல்பாட்டு மற்றும் செயலாக்க அபாயங்கள் (Operational and Execution Risks)

தொழில்நுட்பத்தை வணிகமயமாக்கும் திட்டம் லட்சியமானது என்றாலும், அது புதிய சவால்களைக் கொண்டுவருகிறது. மற்ற வங்கிகளுக்கு மென்பொருளை விற்பது என்பது, ஒரு நுகர்வோர் செயலியை இயக்குவதிலிருந்து வேறுபட்ட வணிக மாதிரி. இதற்கு ஒரு பிரத்யேக ஆதரவு அமைப்பை உருவாக்குதல், வெளி வாடிக்கையாளர்களின் எதிர்பார்ப்புகளை நிர்வகித்தல் மற்றும் SBI-யின் உள் தேவைகளுக்கு அப்பாற்பட்ட பல்வேறு வங்கிச் சூழல்களுக்கு தளத்தை அளவிடக்கூடியதாக (scale) மாற்றுதல் ஆகியவை தேவை. பல வங்கிகள் பயன்படுத்தும் ஒரு தளத்தில் ஏற்படும் எந்தவொரு தொழில்நுட்பக் கோளாறும், உள்நாட்டில் பயன்படுத்தப்படும் ஒரு தளத்தை விட அதிக நற்பெயர் மற்றும் ஒழுங்குமுறை அபாயங்களைக் கொண்டிருக்கும்.

முதலீட்டாளர்கள் எதைக் கவனிக்க வேண்டும்?

இந்த வியூகம் உருவாகும்போது, முதலீட்டாளர்கள் பல முக்கிய பகுதிகளைக் கண்காணிப்பார்கள். முதலாவதாக, YONO 3.0-ன் வெளியீட்டு காலக்கெடு மற்றும் அதன் குறிப்பிட்ட அம்சங்கள் முக்கியமானவை. இரண்டாவதாக, வணிக மாதிரி குறித்த எந்தவொரு கருத்தும் - குறிப்பாக, இந்த சேவைகளை வங்கி எவ்வாறு விலை நிர்ணயம் செய்யத் திட்டமிடுகிறது மற்றும் இந்த தொழில்நுட்ப வணிகத்தைக் கையாள ஒரு தனி துணை நிறுவனத்தை உருவாக்குமா என்பது - சாத்தியமான லாபம் குறித்த தெளிவை வழங்கும். இறுதியாக, சந்தைப் பங்கேற்பாளர்கள், ஏதேனும் சிறிய நிதி நிறுவனங்கள் உண்மையில் தளத்தைப் பயன்படுத்த ஒப்புக்கொள்கின்றனவா என்பதைக் கண்காணிப்பார்கள். இது SBI-யின் தொழில்நுட்ப அடுக்குக்கு அதன் சொந்தச் சூழலுக்கு வெளியே உண்மையான தேவையை நிரூபிக்கும்.