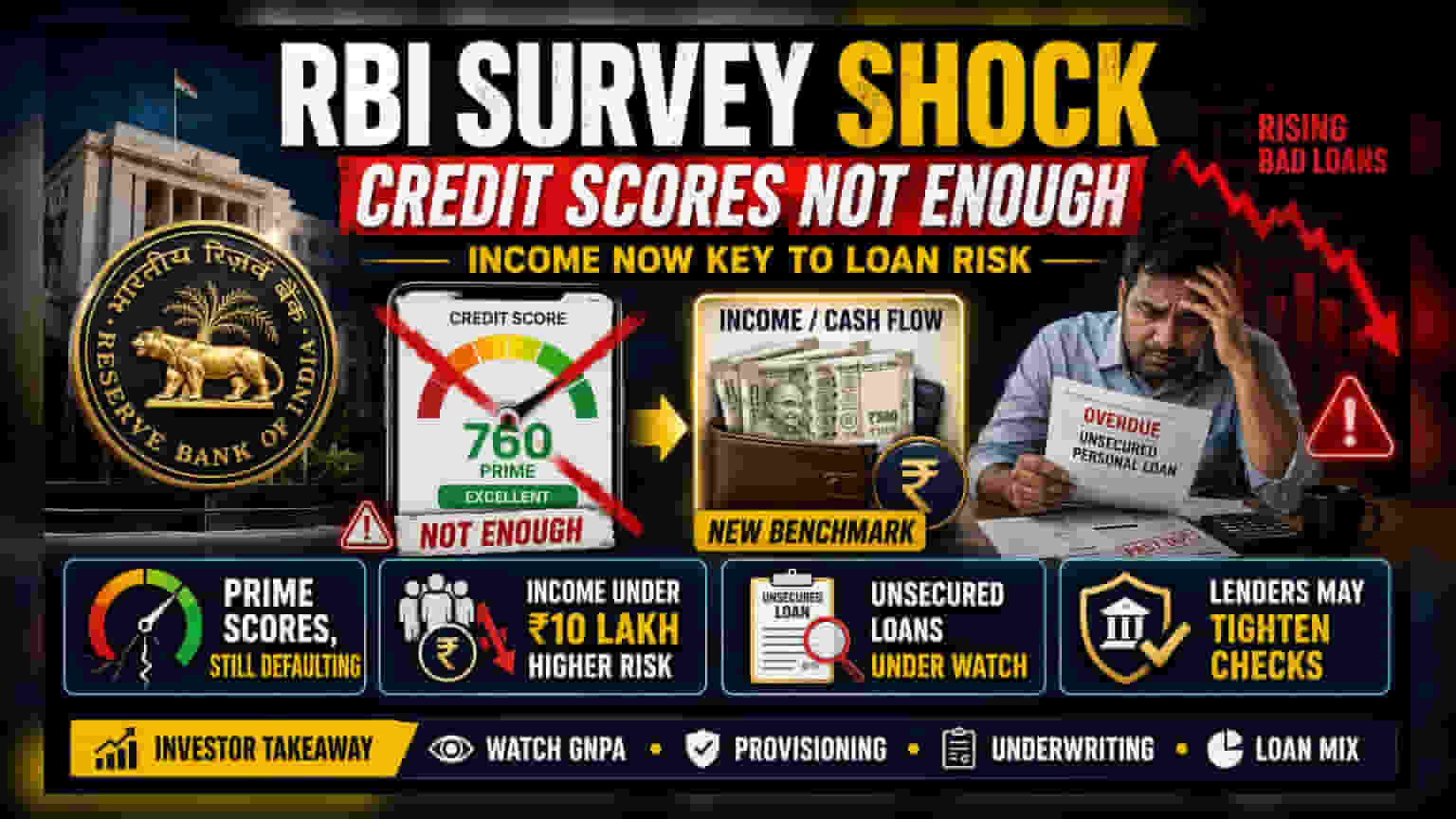

இந்திய ரிசர்வ் வங்கியின் (RBI) புதிய சர்வே, அதிக கிரெடிட் ஸ்கோர் (Credit Score) வைத்திருப்பவர்கள் கூட கடன் திருப்பி செலுத்துவதில் சிரமத்தை சந்திக்கிறார்கள் என்பதை வெளிச்சம் போட்டுக் காட்டியுள்ளது. குறிப்பாக, தனிநபர் கடன்களில் (Personal Loans) இந்த நிலைமை அதிகமாக உள்ளது. ₹10 லட்சம் வரை சம்பாதிப்பவர்களிடம் கூட டிஃபால்ட் (Default) அதிகமாக இருப்பது அதிர்ச்சியை ஏற்படுத்தியுள்ளது.

என்ன நடந்தது?

கடன் வாங்குபவர்களின் நம்பகத்தன்மையை மதிப்பிடுவதற்கு நீண்ட காலமாக 'தங்கத் தரமாக' கருதப்படும் கிரெடிட் ஸ்கோர்கள், எப்போதும் கடன் திருப்பிச் செலுத்தும் தன்மையை துல்லியமாக கணிக்காது என்பதை இந்திய ரிசர்வ் வங்கி (RBI) வெளியிட்டுள்ள புதிய கண்டுபிடிப்புகள் தெரிவிக்கின்றன. குறிப்பாக வேகமாக வளர்ந்து வரும் பாதுகாப்பற்ற தனிநபர் கடன் பிரிவை (Unsecured Personal Loans) இந்த சர்வே மையப்படுத்தியது. இதில், ஆண்டுக்கு ₹10 லட்சம் வரை சம்பாதிக்கும் கணிசமான எண்ணிக்கையிலான கடன் வாங்குபவர்கள், மோசமான கடன்களின் (Bad Loans) உயர்வுக்கு பங்களிப்பதாக தெரிய வந்துள்ளது.

முக்கியமாக, இந்த நபர்களில் பலர் 'பிரைம்' அல்லது 'பிரைம்-பிளஸ்' கிரெடிட் ஸ்கோர்களை வைத்திருந்தனர். இவை பொதுவாக வங்கிகள் மற்றும் கடன் வழங்குநர்களால் குறைந்த ஆபத்துள்ள கடன் வாங்குபவர்களின் அடையாளங்களாக கருதப்படுகின்றன. இந்த கண்டுபிடிப்புகள், கடந்தகால கடன் நடத்தைக்கும், கடனை திருப்பிச் செலுத்தும் தற்போதைய நிதித் திறனுக்கும் இடையே ஒரு இடைவெளி இருப்பதைக் காட்டுகின்றன.

வருமானம் ஏன் முக்கியமாகிறது?

ஒரு கிரெடிட் ஸ்கோர், ஒருவர் கடந்த காலத்தில் கடன்களை எப்படி திருப்பிச் செலுத்தியுள்ளார் என்பதைக் கண்காணிக்கிறது. ஆனால், புதிய மாதாந்திர தவணைகளைச் செலுத்தும் ஒருவரின் தற்போதைய திறனை இது எப்போதும் பிரதிபலிக்காது. RBI சர்வேயின்படி, ₹10 லட்சத்திற்குக் கீழ் சம்பாதிக்கும் பிரிவினருக்கு, வருமான அளவுகள் கடன் திருப்பிச் செலுத்தும் திறனை மதிப்பிடுவதற்கு மிகவும் நம்பகமான குறிகாட்டியாக உள்ளது.

இது பாதுகாப்பற்ற கடன்களுக்கு மிகவும் முக்கியமானது. அதாவது, சொத்து அல்லது தங்கம் போன்ற எந்தவிதமான பிணையமும் இல்லாமல் வழங்கப்படும் கடன் தயாரிப்புகள். இந்தக் கடன்கள் கடன் வாங்குபவரின் வாக்குறுதியை மட்டுமே சார்ந்து இருப்பதால், கடன் வழங்குநர்கள் ஒப்புதலுக்காக கிரெடிட் ஸ்கோர்களை பெரிதும் நம்பியிருந்தனர். இருப்பினும், தரவுகளின்படி, நிதி நெருக்கடி ஏற்படும் போது, ஒரு நபரின் கடந்தகால கடன் வரலாறு எதுவாக இருந்தாலும், அவருடைய தற்போதைய வருமானம் டிஃபால்ட்டைத் தடுக்கும் இறுதி பாதுகாப்பாக மாறுகிறது.

இந்திய கடன் வழங்குநர்களுக்கான தாக்கம்

ஒழுங்குமுறை அமைப்பின் இந்த பார்வை மாற்றம், வங்கிகள் மற்றும் வங்கி அல்லாத நிதி நிறுவனங்களை (NBFCs) தங்கள் கடன் வழங்கும் உத்திகளை மறுபரிசீலனை செய்யத் தூண்டும். கிரெடிட் ஸ்கோர்கள் மட்டுமே முழு ஆபத்தையும் கைப்பற்றத் தவறினால், கடன் வழங்குநர்கள் தனிநபர் கடன்களை அங்கீகரிக்கும் முன் கடுமையான வருமான சரிபார்ப்பு மற்றும் பணப்புழக்கப் பகுப்பாய்வை (Cash-flow Analysis) நோக்கி நகர வேண்டியிருக்கும்.

RBI-யின் நிதி நிலை அறிக்கையிலிருந்து (Financial Stability Report) சமீபத்திய தரவுகளும், சிறு-டிக்கெட் பாதுகாப்பற்ற கடன்கள், குறிப்பாக ஃபின்டெக் (Fintech) துறையில் வளர்ந்து வரும் கவலைகளைப் பிரதிபலிக்கின்றன. கடன் வழங்குநர்கள் இப்போது வேகமான டிஜிட்டல் கடன் வளர்ச்சிக்கான தேவையையும், 'பிரைம்' கிரெடிட் ஸ்கோர்கள் ஒரு கடனை ஆபத்து இல்லாததாக மாற்றாது என்ற உண்மையையும் சமநிலைப்படுத்த வேண்டியிருக்கும். இது வங்கிகள் வாராக்கடன்களில் (Bad Loans) ஒரு எழுச்சியைத் தவிர்க்க தங்கள் இடர் மாதிரிகளை (Risk Models) சரிசெய்யும்போது, சில கடன் வாங்குபவர்களின் சுயவிவரங்களுக்கு அதிக பழமைவாத கடன் நடைமுறைகள் அல்லது அதிக வட்டி விகிதங்களுக்கு வழிவகுக்கும்.

முதலீட்டாளர்கள் என்ன கண்காணிக்க வேண்டும்?

வங்கி மற்றும் நிதிப் பங்கு முதலீட்டாளர்கள், நிறுவனங்கள் தங்கள் சில்லறை கடன் புத்தகங்களை (Retail Loan Books) எவ்வாறு நிர்வகிக்கின்றன என்பதைக் கண்காணிக்க வேண்டும். கண்காணிக்க வேண்டிய முக்கிய குறிகாட்டிகள்:

- சொத்து தரப் போக்குகள் (Asset Quality Trends): தனிநபர் கடன் பிரிவில், மொத்த வாராக்கடன் (GNPA) விகிதங்களில் கவனம் செலுத்துங்கள்.

- ஒதுக்கீடுகள் (Provisioning): தனிநபர் கடனுக்கான கடன் இழப்பு ஒதுக்கீடுகளை (Loan-loss Provisions) வங்கிகள் அதிகரிக்கின்றனவா என்பதைக் கவனியுங்கள்.

- நிர்வாகிகளின் கருத்து (Management Commentary): வருமான அடிப்படையிலான இடரை கணக்கிடுவதற்கு கடன் அண்டர்ரைட்டிங் மாதிரிகள் (Credit Underwriting Models) எவ்வாறு இறுக்கமாக்கப்படுகின்றன என்பது குறித்த புதுப்பிப்புகளுக்கு வருவாய் அழைப்புகளைக் (Earnings Calls) கேளுங்கள்.

- கடன் வளர்ச்சி கலவை (Loan Growth Mix): பாதுகாப்பான கடன் வழங்குவதை நோக்கி ஒரு மாற்றம் உள்ளதா அல்லது வங்கி பாதுகாப்பற்ற சில்லறைப் பிரிவில் தீவிரமாக உள்ளதா என சரிபார்க்கவும்.