இந்திய ரிசர்வ் வங்கியின் (RBI) நிதி நிலைத்தன்மை அறிக்கை, இந்திய வங்கிகள் பொருளாதார நெருக்கடியை சமாளிக்கும் அளவுக்கு வலிமையாக உள்ளதாக உறுதி செய்துள்ளது. ஆனால், 15 NBFC-க்கள் (நிதி நிறுவனங்கள்) கடும் பொருளாதார சூழலில் மூலதனத் தேவையை பூர்த்தி செய்ய முடியாமல் போகலாம் என எச்சரித்துள்ளது.

என்ன நடந்தது?

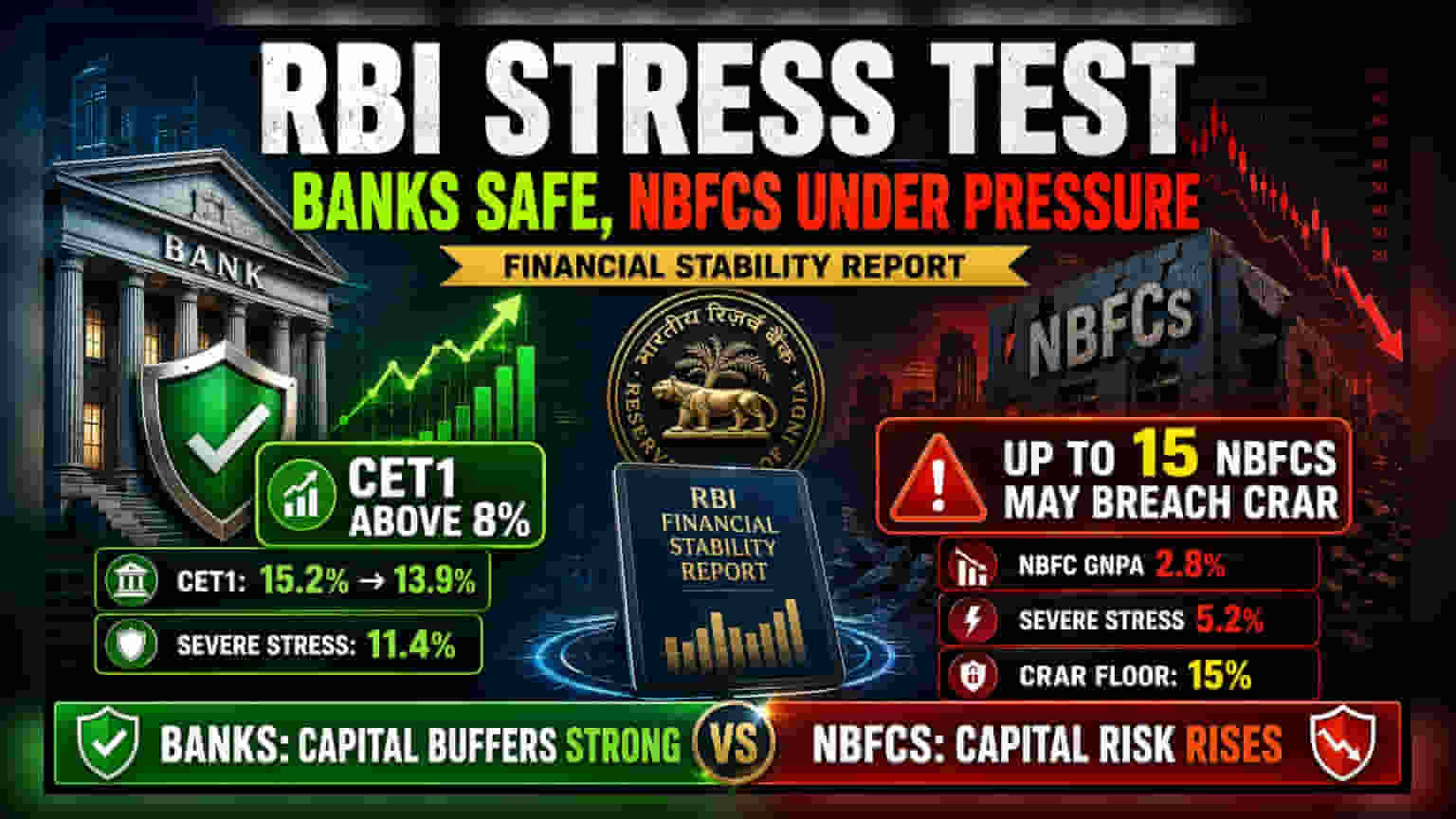

இந்திய ரிசர்வ் வங்கி (RBI) தனது இரு ஆண்டுக்கு ஒருமுறை வெளியிடும் நிதி நிலைத்தன்மை அறிக்கையை (Financial Stability Report) வெளியிட்டுள்ளது. இதில், நாட்டின் வங்கி மற்றும் வங்கி அல்லாத நிதி நிறுவனங்களின் (NBFC) ஆரோக்கியம் குறித்த 'ஸ்ட்ரெஸ் டெஸ்ட்' முடிவுகள் வெளியிடப்பட்டுள்ளன. அதிக எரிபொருள் விலை, புவிசார் அரசியல் ஸ்திரமின்மை அல்லது நாணய அழுத்தங்கள் போன்ற பொருளாதார அதிர்ச்சிகளை இந்த நிறுவனங்கள் எவ்வாறு தாங்கும் என்பதை இது ஆராய்கிறது. வங்கித் துறை நன்கு தயாராக இருப்பதாகத் தோன்றினாலும், NBFC பிரிவில் சில நிறுவனங்கள் கடுமையான பொருளாதார சூழலில் பாதுகாப்புத் தேவைகளைப் பூர்த்தி செய்யப் போராடக்கூடும் என அறிக்கை தெளிவான எச்சரிக்கை விடுத்துள்ளது.

வங்கிகள்: மூலதனத்தின் பாதுகாப்பு கவசம்

முதலீட்டாளர்களுக்கு முக்கியமான செய்தி என்னவென்றால், வங்கிகளின் மூலதனப் பாதுகாப்பு (Capital Buffer) மிகவும் வலுவாக உள்ளது. RBI ஆய்வு செய்த 46 முக்கிய வங்கிகளில், மோசமான பொருளாதாரச் சூழல் ஏற்பட்டாலும், அவற்றின் பொது ஈக்விட்டி டைர் 1 (CET1) மூலதனம் - அதாவது இழப்புகளை ஈடுகட்ட ஒதுக்கி வைக்கப்படும் முக்கிய பணம் - ஒழுங்குமுறை குறைந்தபட்சமான **8%**க்கு மேல் இருக்கும் எனத் தெரியவந்துள்ளது.

ஒரு நிலையான பொருளாதாரக் கண்ணோட்டத்தில், மொத்த CET1 மூலதன விகிதம் மார்ச் 2026ல் 15.2% ஆக இருந்து, மார்ச் 2028ல் 13.9% ஆகக் குறையக்கூடும். கடும் நெருக்கடிச் சூழலில், இந்த எண்ணிக்கை 11.4% ஆகக் குறையலாம். இது ஒரு சரிவைக் காட்டினாலும், கட்டாய வரம்பை விடப் பாதுகாப்பாக உள்ளது. இது பெரிய வங்கிகள் நெருக்கடி இல்லாமல் கடினமான காலங்களைச் சமாளிக்க போதுமான நிதி வலிமையைக் கொண்டுள்ளன என்பதைக் குறிக்கிறது. மேலும், வாராக் கடன்கள் (Gross Non-Performing Assets - GNPA) நிலையான சூழலில் **1.8%**லிருந்து 1.9% ஆக உயரக்கூடும் என்றும், ஆனால் மோசமான சூழலில் 4.1% ஆக உயரலாம் என்றும் அறிக்கை குறிப்பிட்டுள்ளது.

NBFC-க்களின் அழுத்தப் புள்ளி

வங்கி அல்லாத நிதி நிறுவனங்களுக்கான (NBFC) கண்டுபிடிப்புகள் மிகவும் கவலை அளிப்பதாக உள்ளன. RBI ஆய்வு செய்த 174 NBFC-க்களின் மூலதன நிலை, நெருக்கடிக்கு மிகவும் உணர்திறன் கொண்டதாகக் கண்டறியப்பட்டுள்ளது. நிலையான பொருளாதாரச் சூழலில், அவற்றின் GNPA விகிதம் மார்ச் 2027க்குள் 2.8% ஆக உயரக்கூடும். பொருளாதாரச் சூழல் கடுமையாக மாறினால், இது 5.2% ஆக உயரலாம்.

மிக முக்கியமாக, கடும் நெருக்கடிச் சூழல்களில் 15 NBFC-க்கள் கட்டாயமான 15% மூலதன-ஆபத்துக்-எடையுள்ள சொத்து விகிதத்தை (Capital to Risk-weighted Assets Ratio - CRAR) மீறக்கூடும் என அறிக்கை எச்சரிக்கிறது. இது ஒரு முக்கியமான அளவீடு ஆகும், ஏனெனில் இது ஒரு NBFC-க்கு அதன் கடன்களுடன் ஒப்பிடும்போது எவ்வளவு மூலதனம் உள்ளது என்பதைக் குறிக்கிறது. இங்கு மீறல் என்பது, ஒரு நிறுவனம் சாத்தியமான கடன்தவறுகளை ஈடுகட்ட போதுமான பாதுகாப்பு அம்சங்களைக் கொண்டிருக்காது என்பதைக் குறிக்கிறது. இதனால், அவர்கள் கூடுதல் மூலதனத்தை திரட்ட வேண்டிய கட்டாயம் ஏற்படலாம் அல்லது கடன் வழங்கும் திறனைக் கட்டுப்படுத்த வேண்டியிருக்கும்.

முதலீட்டாளர்களுக்கு இது ஏன் முக்கியம்?

இந்த அறிக்கை கடன் வழங்குபவர்களுக்கு இடையே ஒரு தெளிவான வேறுபாட்டை உருவாக்குகிறது. வங்கிகள் கடுமையான விதிமுறைகளின் கீழ் செயல்படுகின்றன மற்றும் பொதுவாக நிலையான வைப்புத் தளத்தைக் கொண்டுள்ளன, இது சரிவுகளில் இருந்து மீண்டு வர உதவுகிறது. NBFC-க்கள் பெரும்பாலும் மொத்த நிதி ஆதாரங்களைச் சார்ந்துள்ளன, இது பொருளாதார நெருக்கடியின் போது விலை உயர்ந்ததாகவும், பெறுவதற்கு கடினமானதாகவும் இருக்கலாம்.

RBI 15 NBFC-க்களுக்கு சாத்தியமான மூலதன மீறல்களைக் கொடியிடும்போது, அந்த துணைத் துறையில் உள்ள பங்குதாரர்களுக்கு இது ஒரு அபாயத்தைக் எடுத்துக்காட்டுகிறது. இந்த நிறுவனங்கள் இணக்கமாக இருக்க புதிய மூலதனத்தைத் திரட்ட வேண்டிய கட்டாயப்படுத்தப்பட்டால், அது பங்கு நீர்த்துப்போக வழிவகுக்கும். மாற்றாக, அவர்கள் தங்கள் கடன் வளர்ச்சியை மெதுவாக்க வேண்டியிருக்கும், இது நேரடியாக அவர்களின் வருவாய் மற்றும் இலாப இலக்குகளைப் பாதிக்கும். வங்கிகளைப் பொறுத்தவரை, தரவுகள் ஒட்டுமொத்த ஸ்திரத்தன்மையைக் குறிக்கின்றன, இது முதலீட்டாளர் நம்பிக்கையை ஆதரிக்கிறது, இலாபம் பொருளாதார சுழற்சிகளுக்கு உணர்திறன் கொண்டதாக இருந்தாலும் கூட.

முதலீட்டாளர்கள் என்ன கண்காணிக்க வேண்டும்?

அடுத்த சில காலாண்டுகளுக்கு மிக முக்கியமான விஷயம், வங்கிகளும் NBFC-க்களும் தங்கள் சொத்துத் தரத்தை எவ்வாறு நிர்வகிக்கின்றன என்பதைக் கண்காணிப்பதாகும். வரவிருக்கும் காலாண்டு முடிவுகளில் வாராக் கடன்களின் சதவீதத்தில் ஏதேனும் அதிகரிப்பு உள்ளதா என முதலீட்டாளர்கள் கவனிக்கலாம், ஏனெனில் இது பெரும்பாலும் நிதி நெருக்கடியின் முதல் அறிகுறியாகும். குறிப்பாக NBFC பங்குகளுக்கு, ஒழுங்குமுறை அமைப்பு தேவைப்படும் பாதுகாப்பு அம்சங்களை அவர்கள் பராமரிக்கிறார்களா என்பதைப் பார்க்க, நிறுவனங்களின் வெளிப்பாடுகளில் உள்ள மூலதனப் போதுமான விகிதங்கள் (CRAR) மற்றும் பணப்புழக்கக் கவர் நிலைமைகளைக் கண்காணிப்பது முக்கியம்.