இந்திய ரிசர்வ் வங்கி (RBI) செயல்படாத வங்கி நிதி நிறுவனங்களுக்கான (NBFCs) புதிய ஒழுங்குமுறை கட்டமைப்பை இறுதி செய்துள்ளது. இதன்படி, **₹1 லட்சம் கோடி** சொத்து மதிப்பு கொண்டவை 'Upper Layer' பிரிவில் வகைப்படுத்தப்படும். மேலும், வங்கிகளுடன் இணைந்த NBFC-களுக்கு கடுமையான விதிமுறைகளும், அரசுக்கு சொந்தமான நிறுவனங்களுக்கான விலக்குகளும் நீக்கப்பட்டுள்ளன. உள்கட்டமைப்பு நிதி நிறுவனங்களுக்கான கடன் வரம்பும் அதிகரிக்கப்பட்டுள்ளது.

என்ன நடந்தது?

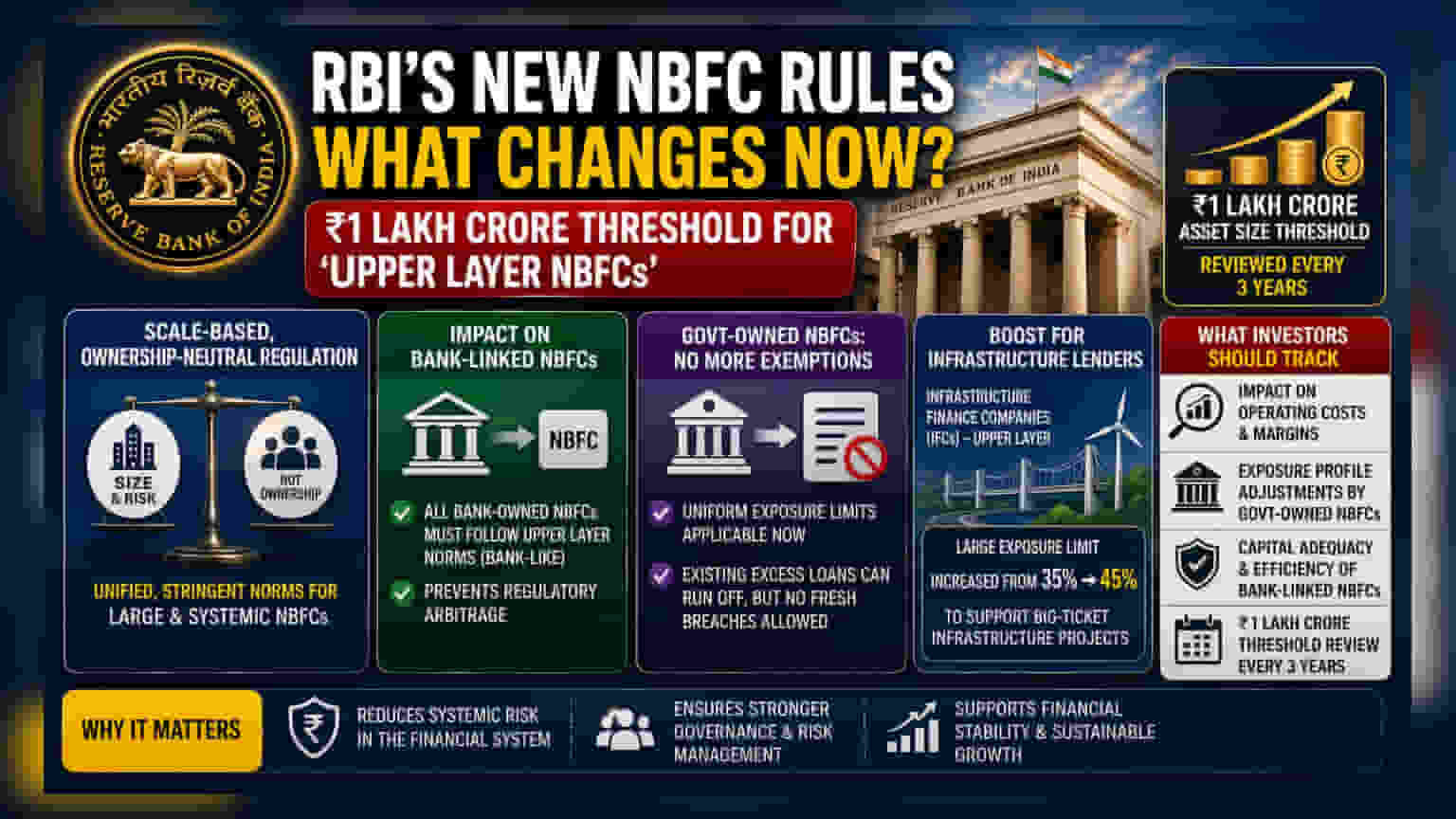

இந்திய ரிசர்வ் வங்கி (RBI), செயல்படாத வங்கி நிதி நிறுவனங்களுக்கான (NBFCs) புதிய ஒழுங்குமுறை கட்டமைப்பை வெளியிட்டுள்ளது. இதன்படி, ₹1 லட்சம் கோடி சொத்து மதிப்பை தாண்டிய NBFC-கள் 'Upper Layer' பிரிவில் வகைப்படுத்தப்படும். இந்தப் பிரிவு, நிதி அமைப்பில் மிகவும் முக்கியத்துவம் வாய்ந்த பெரிய நிறுவனங்களுக்கானது. இந்த வரம்பு, பொருளாதார வளர்ச்சி மற்றும் சந்தை அபாயங்களுக்கு ஏற்ப ஒவ்வொரு மூன்று வருடங்களுக்கும் மறுபரிசீலனை செய்யப்படும். இந்த புதிய விதிகள் உடனடியாக அமலுக்கு வந்துள்ளன. பெரிய NBFC-களை கண்காணிப்பதில் இது ஒரு கடுமையான மற்றும் ஒருங்கிணைந்த அணுகுமுறையை காட்டுகிறது.

இந்த மாற்றங்கள் ஏன் முக்கியம்?

இந்த ஒழுங்குமுறை, நிறுவனங்களின் உரிமை (அரசு, வங்கி அல்லது தனியார்) அடிப்படையில் அல்லாமல், அவற்றின் அளவு மற்றும் அபாயத்தின் அடிப்படையில் விதிகளைப் பயன்படுத்தும் 'ownership-neutral' அமைப்பை நோக்கி நகர்கிறது. அனைத்து நிறுவனங்களையும் ஒரே மாதிரியான கடுமையான வழிகாட்டுதல்களின் கீழ் கொண்டு வருவதன் மூலம், RBI நிதி அமைப்பில் உள்ள அபாயங்களைக் குறைக்க முயல்கிறது. ஒரு பெரிய NBFC தோல்வியுற்றால், அது முழு நிதி அமைப்பையும் பாதிக்கக்கூடும். இந்த புதிய விதிமுறைகள், பெரிய NBFC-கள் அனைத்தும் நிர்வாகம், இடர் மேலாண்மை மற்றும் மூலதனப் போதுமான தன்மை ஆகியவற்றில் உயர் தரநிலைகளைக் கடைப்பிடிப்பதை உறுதி செய்கின்றன.

வங்கி-சார்ந்த மற்றும் அரசுக்குச் சொந்தமான NBFC-களில் தாக்கம்

மிக முக்கியமான மாற்றங்களில் ஒன்று, வங்கிகளுக்குச் சொந்தமான NBFC-களின் மீது விதிக்கப்படும் கடுமையான மேற்பார்வை. அவற்றின் சொத்து அளவு எதுவாக இருந்தாலும், இந்த நிறுவனங்கள் இப்போது Upper Layer NBFC-களுக்குப் பொருந்தும் கடுமையான விதிமுறைகளைக் கடைப்பிடிக்க வேண்டும். இது வங்கிகளுக்கான விதிமுறைகளைப் போன்றே இருக்கும். இதனால், குறைவான கட்டுப்பாடுகள் உள்ள நிறுவனங்களுக்கு நிதிச் செயல்பாடுகளை மாற்றுவதன் மூலம், கடுமையான வங்கி விதிமுறைகளைத் தவிர்ப்பது தடுக்கப்படும்.

அதேபோல், அரசுக்குச் சொந்தமான NBFC-கள் இதற்கு முன்பு பெற்றிருந்த விலக்குகளை இழந்துள்ளன. இனி அவை சீரான கடன் வரம்பு (exposure limits) விதிகளுக்கு உட்பட்டவை. அதாவது, ஒரு குறிப்பிட்ட கடன் வாங்கியவர் அல்லது குழுமத்திற்கு எவ்வளவு கடன் கொடுக்கலாம் என்ற உச்சவரம்பு நிர்ணயிக்கப்பட்டுள்ளது. ஏற்கனவே இந்த வரம்புகளை மீறும் கடன்கள், அவை முடிவடையும் வரை தொடர அனுமதிக்கப்பட்டாலும், இந்த புதிய வரம்புகளை மீறி புதிய கடன்களை வழங்க முடியாது.

உள்கட்டமைப்பு கடன் வழங்குபவர்களுக்கு ஏன் ஊக்கம்?

நீண்ட கால பொருளாதார வளர்ச்சியை ஆதரிக்கும் ஒரு குறிப்பிட்ட நடவடிக்கை மூலம், RBI Upper Layer பிரிவில் உள்ள உள்கட்டமைப்பு நிதி நிறுவனங்களுக்கு (IFCs) நிவாரணம் அளித்துள்ளது. ஒழுங்குமுறை ஆணையம், இந்த நிறுவனங்களுக்கான 'Large Exposure Limit' ஐ, அவற்றின் தகுதிவாய்ந்த மூலதனத் தளத்தின் 35% இலிருந்து 45% ஆக உயர்த்தியுள்ளது. இந்த மாற்றம், உள்கட்டமைப்பு நிதியளிப்பின் சிறப்பு மற்றும் நீண்ட கால தன்மையை அங்கீகரிக்கிறது. இந்த மாற்றம் இல்லாமல், IFC-கள் பெரிய திட்டங்களுக்கு நிதியளிப்பதில் சிரமப்பட்டிருக்கலாம். ஏனெனில், அதிக திட்டச் செலவுகளுக்கு பெரும்பாலும் ஒற்றை பெரிய கடன் வாங்கியவர்கள் அல்லது திட்டக் குழுமங்களுக்கு கணிசமான கடன் வழங்க வேண்டியிருக்கும். அத்தியாவசிய தேசியத் திட்டங்கள் நிதி தாமதங்களை சந்திக்காமல் இருப்பதை உறுதி செய்வதற்காக இந்த நடவடிக்கை எடுக்கப்பட்டுள்ளது.

முதலீட்டாளர்கள் அடுத்து என்ன கண்காணிக்க வேண்டும்?

பெரிய NBFC-களின் செயல்பாட்டுச் செலவுகள் மற்றும் கடன் வழங்கும் உத்திகளை இந்த மாற்றங்கள் எவ்வாறு பாதிக்கின்றன என்பதில் முதலீட்டாளர்கள் மிகுந்த கவனம் செலுத்த வேண்டும். அதிக இணக்கத் தேவைகள் காரணமாக, நிறுவனங்கள் நிர்வாகம் மற்றும் இடர் அறிக்கையிடலில் அதிகமாக முதலீடு செய்ய வேண்டியிருக்கும். இது அவற்றின் குறுகிய கால லாப வரம்புகளை பாதிக்கக்கூடும்.

அரசுக்குச் சொந்தமான NBFC-கள் (REC, PFC, அல்லது IRFC போன்றவை), வரவிருக்கும் காலாண்டுகளில் அவற்றின் கடன் விவரங்களை எவ்வாறு சரிசெய்கின்றன என்பதைக் கண்காணிப்பது முக்கியம். அதேபோல், வங்கி-சார்ந்த NBFC-களுக்கு, புதிய, கடுமையான 'வங்கி போன்ற' விதிமுறைகளின் கீழ் அவற்றின் மூலதனப் போதுமான தன்மை மற்றும் செயல்பாட்டுத் திறனைக் கண்காணிப்பது, அவற்றின் நீண்ட கால வளர்ச்சித் திறனை மதிப்பிடுவதற்கு முக்கியமாக இருக்கும். சொத்து-அளவு வரம்பிற்கான மூன்று ஆண்டு மறுஆய்வு சுழற்சி, 'Upper Layer' பிரிவில் உள்ள நிறுவனங்களின் பட்டியல் மாறும் தன்மையுடையதாக இருக்கும் என்பதையும், ₹1 லட்சம் கோடி வரம்பை நெருங்கும் நிறுவனங்கள் மேம்பட்ட ஒழுங்குமுறை ஆய்வுக்கு முன்கூட்டியே தயாராக வேண்டும் என்பதையும் குறிக்கிறது.