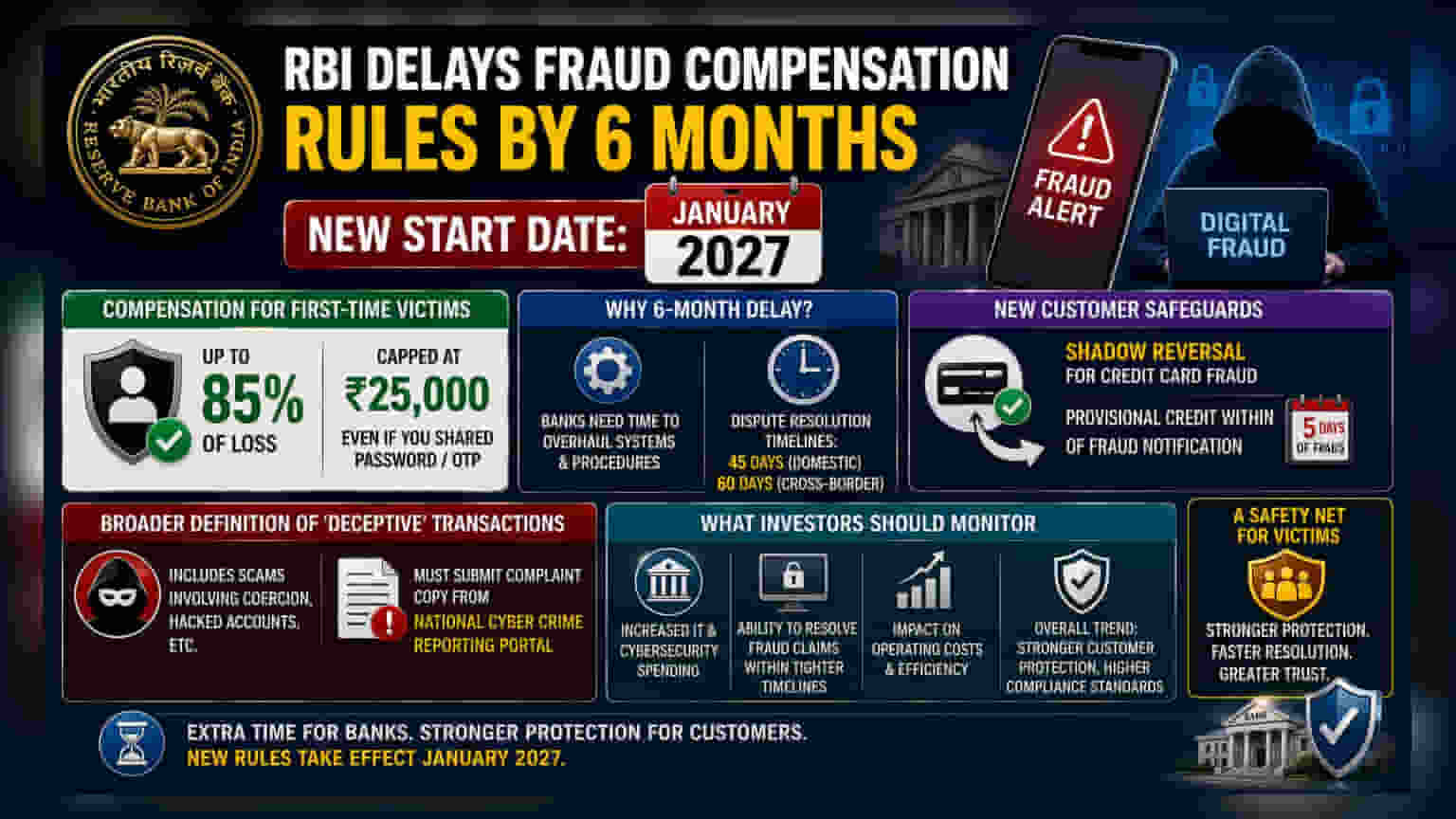

ரிசர்வ் வங்கி (RBI) புதிய ஆன்லைன் மோசடி இழப்பீடு விதிகளை அமல்படுத்தும் தேதியை ஜனவரி 2027 வரை நீட்டித்துள்ளது. இது வங்கிகளுக்கு தங்கள் சிஸ்டம்களை மேம்படுத்த கூடுதல் அவகாசம் அளிக்கும். இருப்பினும், புதிய விதிகளின்படி, முதல் முறை பாதிக்கப்பட்ட வாடிக்கையாளர்களுக்கு ₹25,000 வரை இழப்பீடு கிடைக்கும். மேலும், கிரெடிட் கார்டு மோசடிகளுக்கு ஐந்து நாட்களுக்குள் 'ஷேடோ ரிவர்சல்' செய்ய வேண்டும் போன்ற கடுமையான கட்டுப்பாடுகளையும் வங்கிகள் எதிர்கொள்ள நேரிடும்.

என்ன நடந்தது?

இந்திய ரிசர்வ் வங்கி (RBI) புதிய மின்னணு மோசடி இழப்பீடு கட்டமைப்பை அமல்படுத்தும் தேதியை ஆறு மாதங்களுக்கு ஒத்திவைப்பதாக அறிவித்துள்ளது. இதன்படி, புதிய விதிகள் ஜனவரி 2027 முதல் அமலுக்கு வரும். இந்த ஒழுங்குமுறை நடவடிக்கை, டிஜிட்டல் மோசடிகளால் பாதிக்கப்பட்டவர்களுக்கு ஒரு பாதுகாப்பு வலையை வழங்கும் நோக்கில் எடுக்கப்பட்டுள்ளது. முன்மொழியப்பட்ட வழிகாட்டுதல்களின்படி, முதல் முறை பாதிக்கப்பட்டவர்கள் தங்கள் இழப்பில் 85% வரை, அதாவது அதிகபட்சமாக ₹25,000 வரை இழப்பீடு கோரலாம். பாஸ்வேர்டுகள் அல்லது OTP போன்ற முக்கியமான விவரங்களை அறியாமலோ அல்லது தவறாகவோ பகிர்ந்தாலும், இது 'அங்கீகரிக்கப்பட்ட' பரிவர்த்தனை எனக் கருதப்பட்டு இழப்பு ஏற்படாத நிலைக்கு இது தீர்வாக அமையும்.

வங்கிகளுக்கு ஏன் கூடுதல் அவகாசம்?

இந்த ஆறு மாத கால நீட்டிப்பு, நிதி நிறுவனங்கள் எதிர்கொள்ளும் செயல்பாட்டு சவால்களைப் பிரதிபலிக்கிறது. புதிய விதிகளுக்கு இணங்க தங்கள் பின்னணி சிஸ்டம்கள் மற்றும் செயல்முறைகளை மேம்படுத்த வங்கிகளுக்கு கணிசமான நேரம் தேவைப்படும் என்பதை RBI ஒப்புக்கொண்டுள்ளது. இது வழக்கு விசாரணைக் காலக்கெடுவை சுருக்கவும் உதவும். உள்நாட்டு வழக்குகளுக்கு 45 நாட்கள் மற்றும் எல்லை தாண்டிய பிரச்சினைகளுக்கு 60 நாட்கள் என நிர்ணயிக்கப்பட்டுள்ளது. முதலீட்டாளர்களுக்கு, இது வங்கிகள் தங்கள் IT உள்கட்டமைப்பு மற்றும் சைபர் பாதுகாப்பில் அதிக செலவு செய்ய வேண்டியதன் அவசியத்தை எடுத்துக்காட்டுகிறது.

புதிய வாடிக்கையாளர் பாதுகாப்பு அம்சங்கள்

வரவிருக்கும் விதிகளில் ஒரு குறிப்பிடத்தக்க மாற்றம் 'ஷேடோ ரிவர்சல்' (Shadow Reversal) எனப்படும் கிரெடிட் கார்டு மோசடிக்கான வழிமுறை. இந்த அமைப்பின் கீழ், ஒரு வாடிக்கையாளர் மோசடியான கிரெடிட் கார்டு பரிவர்த்தனையைப் புகாரளித்தால், வங்கி அந்தப் பரிவர்த்தனையை விசாரிக்கும் அதே வேளையில், அறிவிக்கப்பட்ட ஐந்து நாட்களுக்குள் சந்தேகத்திற்கிடமான தொகையை வாடிக்கையாளரின் கணக்கிற்கு தற்காலிகமாக திரும்பச் செலுத்த வேண்டும். இது நுகர்வோர் உரிமைகளைப் பாதுகாக்கும் ஒரு நேர்மறையான படியாகும். அதே சமயம், மோசடிக் கோரிக்கைகளை விரைவாகவும் திறமையாகவும் கையாள வங்கிகளுக்கு கூடுதல் செயல்பாட்டு அழுத்தம் அளிக்கிறது.

பரிவர்த்தனை வரையறைகளில் மாற்றங்கள்

'ஏமாற்றும்' பரிவர்த்தனை என RBI வரையறுக்கும் முறையிலும் சில மாற்றங்கள் செய்யப்படுகின்றன. இதற்கு முன்பு, கட்டாயப்படுத்துதல் அல்லது ஹேக் செய்யப்பட்ட கணக்குகள் போன்ற பல மோசடிகள் பயனரால் அங்கீகரிக்கப்பட்ட பரிவர்த்தனைகளாகக் கருதப்பட்டு, பாதிக்கப்பட்டவர்களுக்கு குறைந்த பாதுகாப்பே கிடைத்தது. புதிய வரையறைகள், அதிக வகையான டிஜிட்டல் மோசடிகள் பாதுகாப்பு குடையின் கீழ் வருவதை நோக்கமாகக் கொண்டுள்ளன. இருப்பினும், உரிமைகோரல்களுக்கு தகுதி பெற, வாடிக்கையாளர்கள் தேசிய சைபர் கிரைம் ரிப்போர்ட்டிங் போர்ட்டலில் இருந்து அதிகாரப்பூர்வ புகார் நகலை வழங்க வேண்டும் என்ற கடுமையான தேவைகள் உள்ளன.

முதலீட்டாளர்கள் கவனிக்க வேண்டியவை

வங்கித் துறையைக் கண்காணிக்கும் முதலீட்டாளர்கள், இந்த இணக்க நடவடிக்கைகளுக்கான தொடர்புடைய செலவுகளைக் கவனிக்க வேண்டும். வங்கிகள் ஜனவரி 2027 காலக்கெடுவுக்குத் தயாராகும் போது, தொழில்நுட்பம் தொடர்பான மூலதனச் செலவினங்களில் (Capital Expenditure) ஒரு அதிகரிப்பு ஏற்படலாம். மேலும், புதிய, இறுக்கமான காலக்கெடுவுக்குள் மோசடி தீர்வுகளைத் திறமையாக நிர்வகிக்கும் வங்கிகளின் திறன், செயல்பாட்டுத் திறனின் ஒரு அளவீடாக இருக்கும். தாமதம், சிஸ்டம் செயலாக்கத்திற்கு அவகாசம் அளித்தாலும், நுகர்வோர் பாதுகாப்பு மற்றும் விரைவான வழக்குத் தீர்வுக்கான ஒட்டுமொத்த போக்கு வங்கித் துறைக்கு ஒரு முக்கிய செயல்பாட்டு அம்சமாகத் தொடர்கிறது.