இந்திய ரிசர்வ் வங்கி (RBI) திடீரென ஏற்பட்ட பணப்புழக்க தட்டுப்பாட்டை சமாளிக்க வங்கி அமைப்புக்குள் **₹72,300 கோடி**யை செலுத்தியுள்ளது. கார்ப்பரேட் நிறுவனங்கள் மற்றும் தனிநபர்களின் முன்கூட்டிய வரி செலுத்துதல் (Advance Tax Payments) காரணமாக இந்த நிலை ஏற்பட்டுள்ளது. இது வங்கிகளின் குறுகிய கால கடன் செலவுகளை அதிகரிக்கும் என்பதால், முதலீட்டாளர்கள் வங்கித் துறையின் லாப வரம்புகள் மற்றும் நிதிச் செலவுகளை உன்னிப்பாக கவனிக்க வேண்டும்.

என்ன நடந்தது?

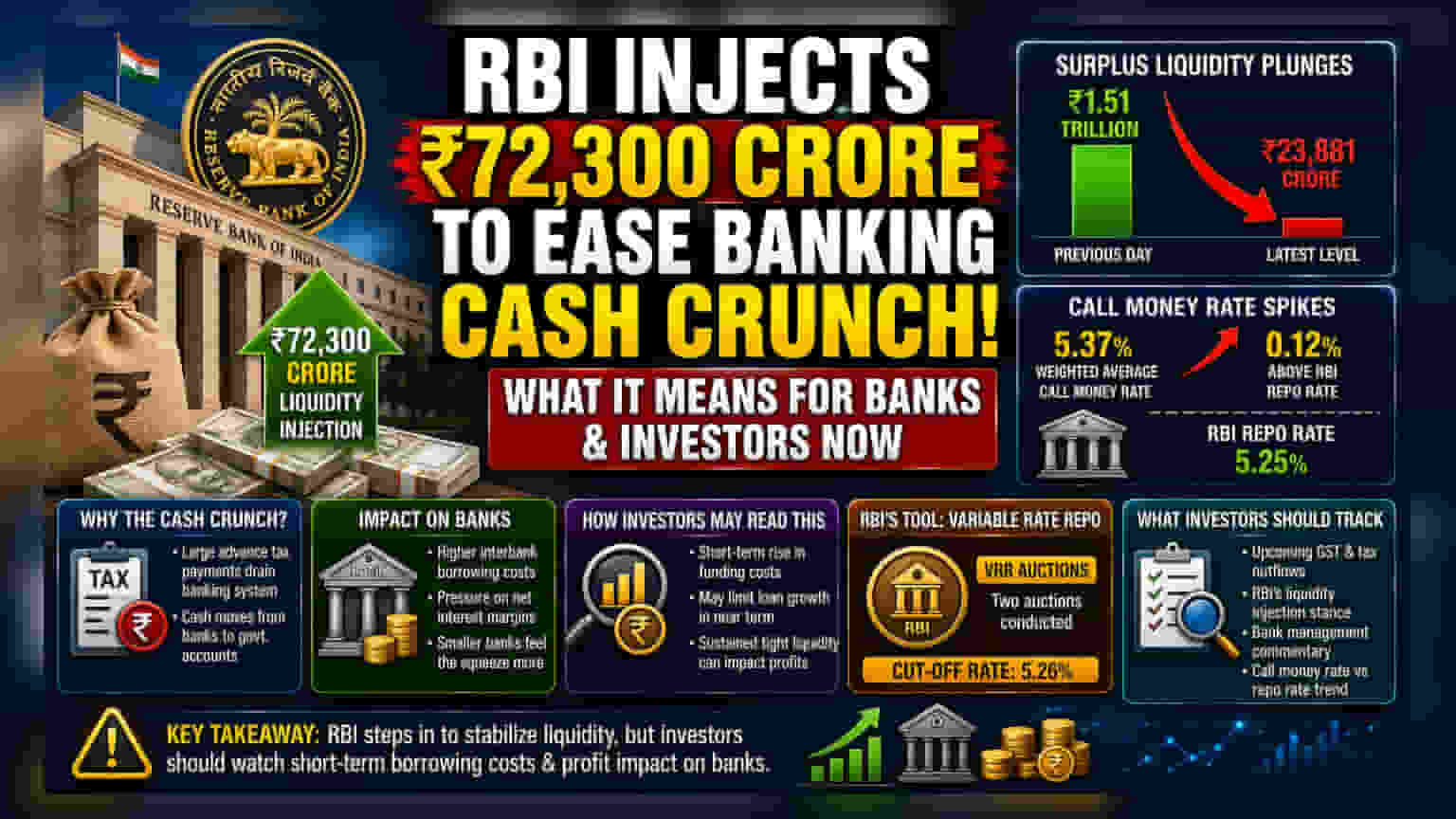

இந்திய ரிசர்வ் வங்கி (RBI), வங்கி அமைப்பில் திடீரென ஏற்பட்ட நிதிப் பற்றாக்குறையைச் சமாளிக்க ₹72,300 கோடியை சமீபத்தில் செலுத்தியுள்ளது. இதற்காக, குறுகிய கால பணப்புழக்கத் தேவைகளை நிர்வகிக்க மத்திய வங்கி பயன்படுத்தும் ஒரு கருவியான மாறி விகித ரெப்போ (VRR) ஏலங்களை நடத்தியது. முந்தைய நாள் ₹1.51 லட்சம் கோடியாக இருந்த வங்கி அமைப்பின் உபரிப் பணப்புழக்கம் ₹23,881.21 கோடியாக கடுமையாக வீழ்ச்சியடைந்ததால் இந்த தலையீடு அவசியமானது. மத்திய வங்கி சந்தைக்கு இந்தக் குறிப்பிட்ட தொகையைச் செலுத்த இரண்டு தனித்தனி ஏலங்களை நடத்தியது, இதில் முதன்மை ஏலத்தின் கட்-ஆஃப் விகிதம் 5.26% ஆக இருந்தது.

பணப்புழக்க நெருக்கடி ஏன் ஏற்பட்டது?

வங்கிப் பணப்புழக்கம் பெரும்பாலும் அரசு தொடர்பான பண நகர்வுகளால் மாறுகிறது. இந்த குறிப்பிட்ட சந்தர்ப்பத்தில், முன்கூட்டிய வரி செலுத்துதல்தான் இந்தப் பணப்புழக்க நெருக்கடிக்கு முக்கிய காரணமாக இருந்தது. நிறுவனங்களும் தனிநபர்களும் அரசுக்கு பெரிய வரி செலுத்துதல்களைச் செய்யும்போது, பணம் வங்கி அமைப்பிலிருந்து வெளியேறி அரசு கணக்குகளுக்குச் செல்கிறது. இதனால், வணிக வங்கிகளிடம் ஒருவருக்கொருவர் கடன் கொடுக்கக் கிடைக்கும் உபரிப் பணம் குறைகிறது. ₹1 லட்சம் கோடிக்கு மேல் இருந்த நிலைமை ₹23,800 கோடியாக குறைந்ததிலிருந்து, இந்த வரிப் பணம் வெளியேற்றம் எவ்வளவு விரைவாக அமைப்பிலிருந்து பணத்தை உறிஞ்ச முடியும் என்பது தெளிவாகிறது.

வங்கித் துறையின் தாக்கம்

பணப்புழக்கம் குறையும்போது, வங்கிகளுக்கு இடையேயான சந்தையில் பணம் கடன் வாங்குவதற்கான செலவு பொதுவாக அதிகரிக்கிறது. புதன்கிழமை, வங்கிகள் ஒருவருக்கொருவர் இரவு நேரக் கடன்களுக்கு வசூலிக்கும் சராசரி வட்டி விகிதம் (weighted average call money rate) 5.37% ஆக இருந்தது. இது RBI-யின் கொள்கை ரெப்போ விகிதத்தை விட 0.12% அதிகமாகும். முதலீட்டாளர்களுக்கு, இது வங்கிகள் தங்கள் செயல்பாடுகளைச் சீராக வைத்திருக்க நிதிகளைப் பெறுவதற்கு அதிக குறுகிய கால செலவுகளை எதிர்கொள்கின்றன என்பதற்கான அறிகுறியாகும். வங்கிகள் நிதிகளுக்கு அதிக பணம் செலுத்த வேண்டியிருக்கும் போது, அது அவர்களின் நிகர வட்டி வரம்புகளில் (Net Interest Margins) அழுத்தத்தை ஏற்படுத்தும். இது அவர்கள் கடன்களுக்கு ஈட்டும் வட்டிக்கும், வைப்புத்தொகைக்குச் செலுத்தும் வட்டிக்கும் இடையிலான வித்தியாசமாகும்.

முதலீட்டாளர்கள் இதை எப்படிப் பார்க்கலாம்?

இந்த பணப்புழக்க நெருக்கடியின் உடனடி விளைவு, வங்கிகளுக்கான குறுகிய கால கடன் செலவுகள் அதிகரிப்பதாகும். பெரிய வங்கிகளுக்கு நிதியைப் பெறுவதற்கான சிறந்த அணுகல் இருந்தாலும், சிறிய அல்லது நடுத்தர வங்கிகள் இந்த அழுத்தத்தை நேரடியாக உணரக்கூடும். பணப்புழக்கம் தொடர்ந்து குறைவாக இருந்தால், வங்கிகள் தங்கள் சொந்த பண நிலைகளை நிர்வகிப்பதில் கவனம் செலுத்துவதால், குறுகிய காலத்தில் தங்கள் கடன் புத்தகங்களை தீவிரமாக வளர்க்கும் திறனைக் கட்டுப்படுத்தலாம். முதலீட்டாளர்கள் பொதுவாக இந்தப் பணப்புழக்க ஏற்ற இறக்கங்களைக் கண்காணிப்பார்கள், ஏனெனில் தொடர்ந்து பணப்புழக்கம் குறைவாக இருப்பது வங்கிப் பங்குகளின் காலாண்டு லாபத்தைப் பாதிக்கக்கூடும், குறிப்பாக வங்கிகள் தங்கள் வாடிக்கையாளர்களுக்கு அதிக நிதிக் கடன்களை உடனடியாகக் கடத்த முடியாவிட்டால்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

முன்னோக்கிச் செல்லும்போது, சந்தைப் பங்கேற்பாளர்கள் சரக்கு மற்றும் சேவை வரி (GST) போன்ற வரிக் காலக்கெடுவை உன்னிப்பாகக் கவனிப்பார்கள். இது அமைப்பிலிருந்து பணத்தை தொடர்ந்து வெளியே இழுக்கக்கூடும். RBI மேலும் பணப்புழக்கத்தைச் செலுத்தும் விருப்பம், கடன் விகிதங்களை நிலையாக வைத்திருக்க ஒரு முக்கிய காரணியாக இருக்கும். வங்கிகளின் நிதிச் செலவுகள் மற்றும் இந்த அதிகப் பண வெளியேற்ற காலங்களில் அவர்கள் பணப்புழக்கத்தை எவ்வாறு நிர்வகிக்கிறார்கள் என்பது குறித்து, முக்கிய வங்கிகளின் மேலாண்மைக் கருத்துக்களை முதலீட்டாளர்கள் வரவிருக்கும் முடிவுக் காலங்களில் எதிர்பார்க்க வேண்டும். கூடுதலாக, அழைப்புப் பண விகிதங்கள் (call money rates) தொடர்ந்து ரெப்போ விகிதத்திற்கு மேல் இருப்பது, மத்திய வங்கி தனது பணப்புழக்க மேலாண்மை நடவடிக்கைகளுடன் தீவிரமாக இருக்க வேண்டும் என்பதைக் குறிக்கும்.