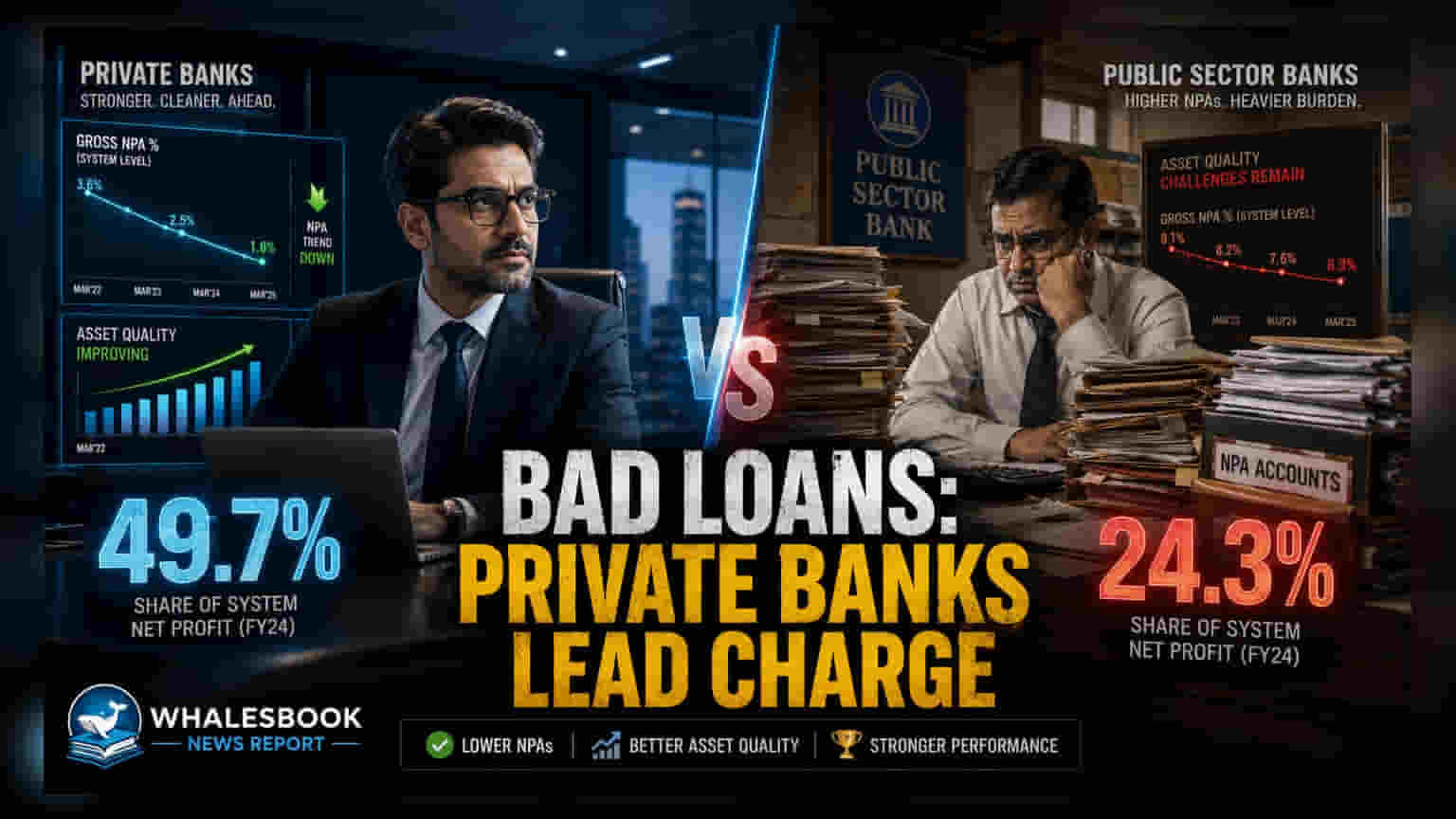

தனியார் வங்கிகள் இந்த 2025-26 நிதியாண்டில் தங்களது வாராக்கடனில் (Non-Performing Assets - NPA) கிட்டத்தட்ட பாதியான **49.7%**-ஐ தள்ளுபடி செய்துள்ளன. இது பொதுத்துறை வங்கிகளின் **24.3%** உடன் ஒப்பிடும்போது மிக அதிகம். இதனால் தனியார் வங்கிகளின் இருப்புநிலை (Balance Sheet) சுத்தமாகிறது.

இந்திய தனியார் துறை வங்கிகள் தங்களது இருப்புநிலைகளைச் சுத்தம் செய்வதில் தீவிரம் காட்டி வருகின்றன. புதிய புள்ளிவிவரங்களின்படி, 2025-26 நிதியாண்டில் தங்களது வாராக்கடன்களில் (Bad Loans) 49.7%-ஐ எழுதிக்காட்டி (Write-off) தள்ளுபடி செய்துள்ளன. இது பொதுத்துறை வங்கிகள் அதே காலகட்டத்தில் தங்களது வாராக்கடனில் 24.3%-ஐ தள்ளுபடி செய்ததை விட மிக அதிகம்.

வங்கி இருப்புநிலைகளில் இதன் தாக்கம்

தனியார் வங்கிகள் வாராக்கடனை வேகமாக அகற்றி வரும் நிலையில், இந்திய வங்கித் துறையில் உள்ள மொத்த வாராக்கடனில் 63.2% பொதுத்துறை வங்கிகளிடமே உள்ளது. மொத்தத்தில், இந்தத் துறை FY26-ல் சுமார் ₹1.28 லட்சம் கோடி வாராக்கடனை தள்ளுபடி செய்துள்ளது. இது மொத்த வாராக்கடனில் சுமார் 33.2% ஆகும். எழுதிக்காட்டுதல் என்பது, வங்கிகள் மீட்க முடியாதவை எனக் கருதும் கடன்களை தங்களது செயலில் உள்ள இருப்புநிலைகளில் இருந்து அகற்றும் ஒரு வழக்கமான கணக்கியல் நடைமுறையாகும். இதன் மூலம் புதிய கடன்கள் வழங்குவதில் கவனம் செலுத்த முடியும்.

கடன் மீட்பில் வேறுபட்ட உத்திகள்

எழுதிக்காட்டுதல் விகிதங்களில் உள்ள இந்த வேறுபாடு, வெவ்வேறு வகை வங்கிகள் கடன் தவணை நிலுவைத் தொகைகளைக் கையாளும் விதத்தில் உள்ள வேறுபாட்டை எடுத்துக்காட்டுகிறது. தனியார் வங்கிகள் பொதுவாக தங்களது நிதி விகிதங்களை மேம்படுத்தவும், பழைய வாராக்கடன்களின் சுமையைக் குறைக்கவும் இருப்புநிலைகளைச் சுத்தம் செய்வதற்கு முன்னுரிமை அளிக்கின்றன. மாறாக, பொதுத்துறை வங்கிகள் காலப்போக்கில் நிதியை மீட்டெடுப்பதற்காக சட்ட நடவடிக்கைகள் அல்லது மறுசீரமைப்பு போன்ற நீண்டகால மீட்பு செயல்முறைகளில் அடிக்கடி கவனம் செலுத்துகின்றன.

தொழில்நுட்ப ஆய்வாளர்களின் கருத்துப்படி, தனியார் வங்கிகளில் எழுதிக்காட்டுதல் அதிகரிப்பு தற்போதைய கடன் சூழலுடன் தொடர்புடையதாக இருக்கலாம். சில சில்லறை கடன் பிரிவுகள் மற்றும் மைக்ரோஃபைனான்ஸ் துறைகளில் ஏற்பட்ட சீரழிவு, அதிக ஒதுக்கீடுகளுக்கும் அதன் விளைவாக எழுதிக்காட்டுதல்களுக்கும் வழிவகுத்துள்ளது. இந்தக் கணக்குகளை முன்கூட்டியே சுத்தம் செய்வதன் மூலம், தனியார் கடன் வழங்குநர்கள் வாராக்கடன்கள் குவிவதைத் தடுக்கவும், ஒட்டுமொத்த லாபம் மற்றும் மூலதனப் போதுமான தன்மையைப் பாதிக்காமல் இருக்கவும் நோக்கமாகக் கொண்டுள்ளனர்.

முதலீட்டாளர்களைப் பொறுத்தவரை, இந்த எழுதிக்காட்டுதல்கள் தனிப்பட்ட வங்கிகளின் லாப வரம்புகளில் ஏற்படுத்தும் தாக்கமே முக்கியமாக கவனிக்கப்பட வேண்டியதாகும். இருப்புநிலையைச் சுத்தம் செய்வது பொதுவாக நீண்டகால ஆரோக்கியத்திற்கு ஒரு நேர்மறையான படியாகக் கருதப்பட்டாலும், புதிய வாராக்கடன்களின் உருவாக்கம் கட்டுப்பாட்டில் உள்ளதா என்பதை முதலீட்டாளர்கள் கண்காணிக்க வேண்டும். மைக்ரோஃபைனான்ஸ் அல்லது பாதுகாப்பற்ற சில்லறை கடன் போன்ற துறைகளில் அதிக எழுதிக்காட்டுதல் நிலைகள், இந்த பிரிவுகளில் அதிக ஈடுபாடு கொண்ட வங்கிகளின் எதிர்கால வருவாய் தரத்தை பாதிக்கக்கூடிய அபாயக் காரணியாகவே உள்ளது. இனிவரும் காலாண்டு முடிவுகளில் தனியார் மற்றும் பொதுத்துறை கடன் வழங்குநர்களின் சொத்துத் தர செயல்திறனில் கவனம் செலுத்தப்படும். இந்த எழுதிக்காட்டுதல் முறைகள் வங்கித் துறையை நிலைப்படுத்துமா என்பதைக் காண இது உதவும்.