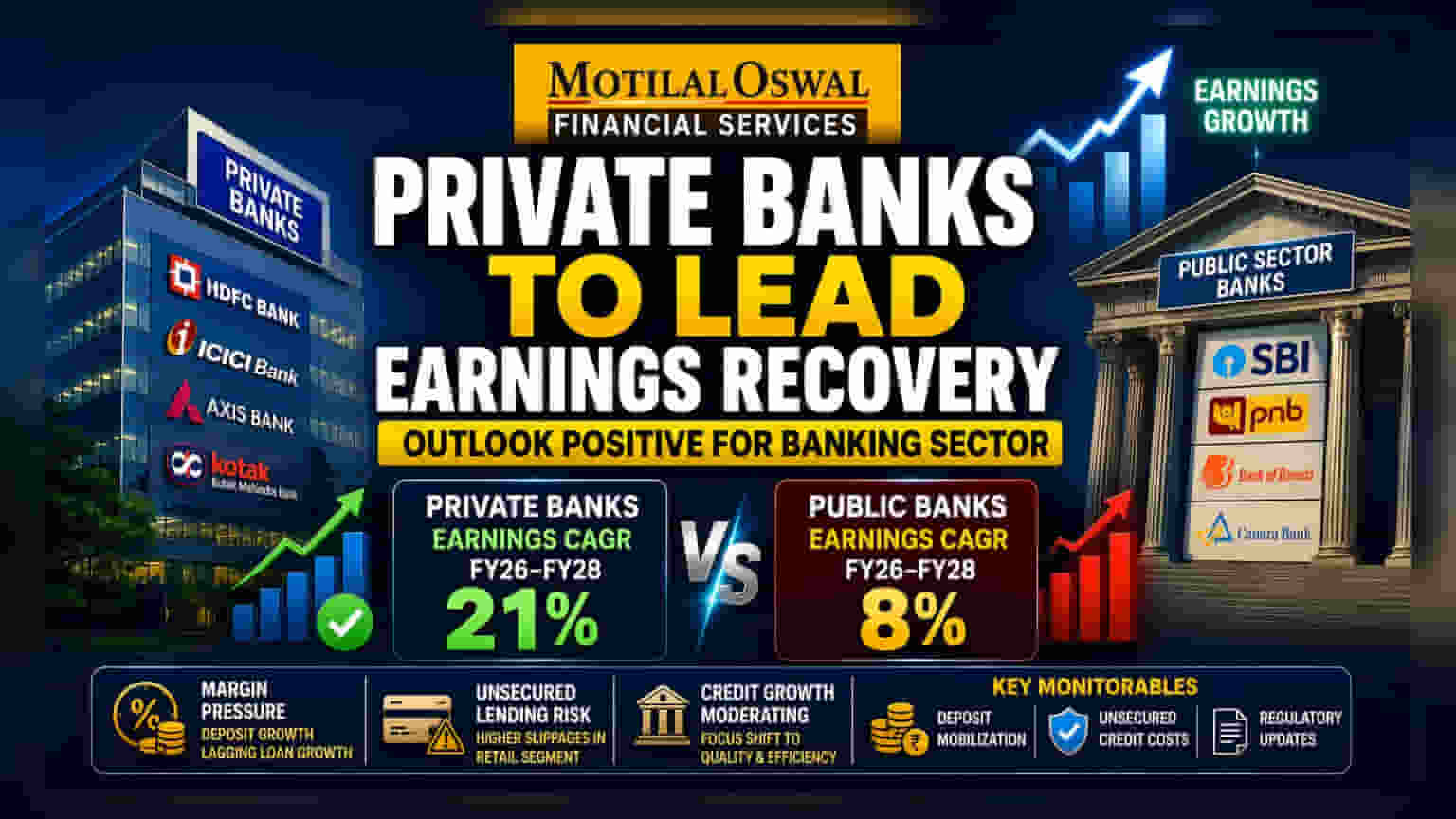

இந்தியாவில் உள்ள வங்கிகளின் லாபத்தில் தனியார் வங்கிகள் முக்கிய பங்கு வகிக்கும் என மோதிலால் ஓஸ்வால் ஃபைனான்சியல் சர்வீசஸ் (Motilal Oswal Financial Services) கணித்துள்ளது. தனியார் வங்கிகளின் வருவாய் **21%** ஆகவும், அரசு வங்கிகளின் வருவாய் **8%** ஆகவும் உயரும் என எதிர்பார்க்கப்படுகிறது.

என்ன நடந்தது?

இந்திய வங்கித் துறையின் எதிர்காலம் குறித்த நேர்மறையான பார்வையை மோதிலால் ஓஸ்வால் ஃபைனான்சியல் சர்வீசஸ் வெளியிட்டுள்ளது. இதன்படி, பெரிய தனியார் வங்கிகள் வருவாய் மீட்சியில் முக்கிய பங்கு வகிக்கும் என எதிர்பார்க்கப்படுகிறது. இந்த ஆய்வறிக்கையின்படி, தனியார் துறை வங்கிகள் அடுத்த சில ஆண்டுகளில் பொதுத்துறை வங்கிகளை விட சிறப்பான வளர்ச்சியை எட்டும். FY26 முதல் FY28 வரையிலான காலகட்டத்தில், தனியார் வங்கிகளின் வருவாய் ஆண்டுக்கு சராசரியாக 21% அதிகரிக்கும் என மதிப்பிடப்பட்டுள்ளது. இதற்கு மாறாக, பொதுத்துறை வங்கிகளின் வருவாய் இதே காலகட்டத்தில் தோராயமாக 8% மட்டுமே உயரும் என எதிர்பார்க்கப்படுகிறது.

முதலீட்டாளர்களுக்கு இது ஏன் முக்கியம்?

இந்திய வங்கித் துறையில் ஒரு பெரிய மாற்றம் வரப்போகிறது என்பதை இந்த கணிப்பு சுட்டிக்காட்டுகிறது. கடந்த இரண்டு ஆண்டுகளாக, முதலீட்டாளர்கள் பொதுத்துறை வங்கிகளின் வலுவான இருப்புநிலை மேம்பாடுகள் மற்றும் செயல்பாட்டு முன்னேற்றங்கள் காரணமாக அவற்றுக்கு முன்னுரிமை அளித்து வந்தனர். ஆனால், இந்த அறிக்கை தனியார் கடன் வழங்குநர்களை நோக்கி மீண்டும் நிலைமை மாறக்கூடும் என்பதைக் காட்டுகிறது. எதிர்பார்க்கப்படும் 21% வருவாய் வளர்ச்சி, இந்த வங்கிகள் சமீபத்திய பொருளாதார சவால்களை வெற்றிகரமாக சமாளித்து, லாபம் மற்றும் நிலையான வளர்ச்சிக்கான பாதையில் பயணிக்கும் என்ற எதிர்பார்ப்பைப் பிரதிபலிக்கிறது.

வட்டி விகிதங்கள் மற்றும் டெபாசிட் சவால்

வருவாய் கணிப்புகள் சிறப்பாக இருந்தாலும், துறை சில சவால்களையும் எதிர்கொள்கிறது. இந்தியாவில் உள்ள வங்கி நிறுவனங்கள் தற்போது சாதகமான வட்டி விகிதங்களில் டெபாசிட்களை ஈர்ப்பதில் தொடர்ச்சியான போராட்டத்தை எதிர்கொள்கின்றன. கடன் வளர்ச்சி விகிதங்களுக்கு ஏற்ப டெபாசிட் வளர்ச்சி விகிதங்கள் பெரும்பாலும் பின்தங்கியுள்ளதால், கடன் தேவையை பூர்த்தி செய்ய வங்கிகள் அதிக வட்டி கொண்ட நிதி ஆதாரங்களை நம்பியுள்ளன. இது நிகர வட்டி வரம்புகளில் (Net Interest Margins - NIM) அழுத்தத்தை ஏற்படுத்துகிறது. கடன் வளர்ச்சி வலுவாக இருந்தாலும், வங்கிகள் மலிவான டெபாசிட்களைப் பெற முடியாவிட்டால், அவற்றின் ஒட்டுமொத்த லாப வரம்புகள் அழுத்தத்தில் இருக்கலாம்.

பாதுகாப்பற்ற கடன் ஆபத்து

முதலீட்டாளர்கள் கவனிக்க வேண்டிய ஒரு முக்கிய காரணி, தனியார் வங்கிகளின் தனிநபர் கடன்கள் மற்றும் கிரெடிட் கார்டுகள் போன்ற பாதுகாப்பற்ற சில்லறை கடன்களுக்கான வெளிப்பாடு ஆகும். நிதி நிலைத்தன்மை அறிக்கைகளின் தரவுகளின்படி, தனியார் துறை வங்கிகள் பெரும்பாலும் பொதுத்துறை வங்கிகளுடன் ஒப்பிடும்போது இந்த பாதுகாப்பற்ற கடன்களில் அதிக பங்கைக் கொண்டுள்ளன. இந்திய ரிசர்வ் வங்கி உட்பட ஒழுங்குமுறை அமைப்புகள், இந்த குறிப்பிட்ட பிரிவில் அதிகரித்து வரும் வாராக்கடன் குறித்து எச்சரிக்கை தெரிவித்துள்ளன. ஒட்டுமொத்த சொத்துத் தரம் சீராக இருந்தாலும், சில்லறைப் பிரிவில் உள்ள புதிய வாராக்கடன்களில் குறிப்பிடத்தக்க பகுதி பாதுகாப்பற்ற கடன் புத்தகங்களிலிருந்து வந்துள்ளது. இந்தப் பகுதியில் ஆக்ரோஷமான வளர்ச்சியை கொண்டுள்ள வங்கிகள், பொருளாதார நிலைமைகள் இறுக்கமானால் அதிக கடன் செலவுகளை சந்திக்க நேரிடும்.

பரந்த துறை சூழல்

இந்திய வங்கித் துறை, அதிவேக கடன் விரிவாக்க கட்டத்திலிருந்து மிதமான வளர்ச்சி சூழலுக்கு மாறி வருகிறது. FY26 இல் காணப்பட்ட இரட்டை இலக்க உயர்வுகளுடன் ஒப்பிடும்போது FY27 இல் கடன் வளர்ச்சி மிதமடையும் என எதிர்பார்க்கப்படுகிறது. வங்கிகள் ஆரோக்கியமான கடன்-டெபாசிட் விகிதத்தை பராமரிப்பதிலும், ஆக்ரோஷமான கடன் புத்தக விரிவாக்கத்தை விட சொத்து தரத்திற்கு முன்னுரிமை அளிப்பதிலும் கவனம் செலுத்துவதால், இது பொருளாதார சுழற்சியின் ஒரு இயல்பான பகுதியாகும். துறையில் உள்ள நிர்வாகக் குழுக்களின் கவனம், வெறும் அளவை அதிகரிப்பதை விட, செயல்திறன், டிஜிட்டல் தழுவல் மற்றும் நிதிச் செலவைக் கட்டுப்படுத்துதல் ஆகியவற்றிற்கு மாறி வருகிறது.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

துறை உருவாகி வருவதால், முதலீட்டாளர்கள் பல முக்கிய செயல்திறன் குறிகாட்டிகளைக் கண்காணிக்க விரும்பலாம். முதலாவதாக, டெபாசிட் திரட்டல் என்பது மிக முக்கியமான கண்காணிப்பாக உள்ளது; குறைந்த செலவிலான டெபாசிட் தளத்தை (நடப்பு மற்றும் சேமிப்புக் கணக்குகள்) வெற்றிகரமாக வளர்க்கும் வங்கிகள் தங்கள் லாப வரம்புகளைப் பாதுகாக்க சிறந்த நிலையில் உள்ளன. இரண்டாவதாக, பாதுகாப்பற்ற சில்லறைப் பிரிவில் உள்ள கடன் செலவு போக்குகள், வங்கிகளின் லாப இலக்குகள் அடையப்படுமா என்பதை தீர்மானிக்கும். இறுதியாக, பாதுகாப்பற்ற கடன் மற்றும் ஒதுக்கீடு தேவைகள் தொடர்பான ஒழுங்குமுறை கொள்கைகள் பற்றிய புதுப்பிப்புகள், மூலதன இடையகங்களில் ஏற்படக்கூடிய தாக்கம் பற்றிய நுண்ணறிவை வழங்கும். இந்த காரணிகளைக் கண்காணிப்பது, போட்டி மற்றும் அதிக ஒழுங்குபடுத்தப்பட்ட சூழலில் கணிக்கப்பட்ட வருவாய் வளர்ச்சியைத் தக்கவைக்க முடியுமா என்பதை மதிப்பிட முதலீட்டாளர்களுக்கு உதவும்.