HDFC Bank, Kotak Mahindra Bank, மற்றும் Yes Bank ஆகிய முக்கிய தனியார் வங்கிகள், FY27-ன் முதல் காலாண்டில் டெபாசிட் மற்றும் கடன்கள் வழங்குவதில் வலுவான இரட்டை இலக்க வளர்ச்சியைப் பதிவு செய்துள்ளன. இந்த தற்காலிக வணிக அறிக்கைகள், பெரிய தனியார் கடன் வழங்குநர்களுக்கு ஆரோக்கியமான போக்கைக் காட்டினாலும், சிறிய வங்கிகளின் செயல்திறன் மாறுபட்டுள்ளது. அதிகரிக்கும் டெபாசிட் செலவுகள் மற்றும் கடன் தேவைகள் தற்போதைய சூழலில் வங்கி லாபத்தை எவ்வாறு பாதிக்கின்றன என்பதை அறிய முதலீட்டாளர்கள் இந்த அளவீடுகளை உன்னிப்பாகக் கவனித்து வருகின்றனர்.

வங்கித் துறையின் ஆரம்பகட்ட காலாண்டு முடிவுகள்!

முக்கிய தனியார் துறை வங்கிகள், ஜூன் 30, 2026 அன்று முடிவடைந்த முதல் காலாண்டிற்கான தற்காலிக வணிகச் செயல்திறன் தரவுகளை வெளியிடத் தொடங்கியுள்ளன. நடப்பு நிதியாண்டில் கடன் வளர்ச்சிக்கும், டெபாசிட்களை ஈர்ப்பதற்கான செலவுக்கும் இடையே வங்கித் துறை எவ்வாறு சமநிலையை நிர்வகிக்கிறது என்பதைப் புரிந்துகொள்ள இந்த ஆரம்பகட்ட அறிக்கைகள் அவசியமானவை.

முக்கிய தனியார் வங்கிகளில் வளர்ச்சி

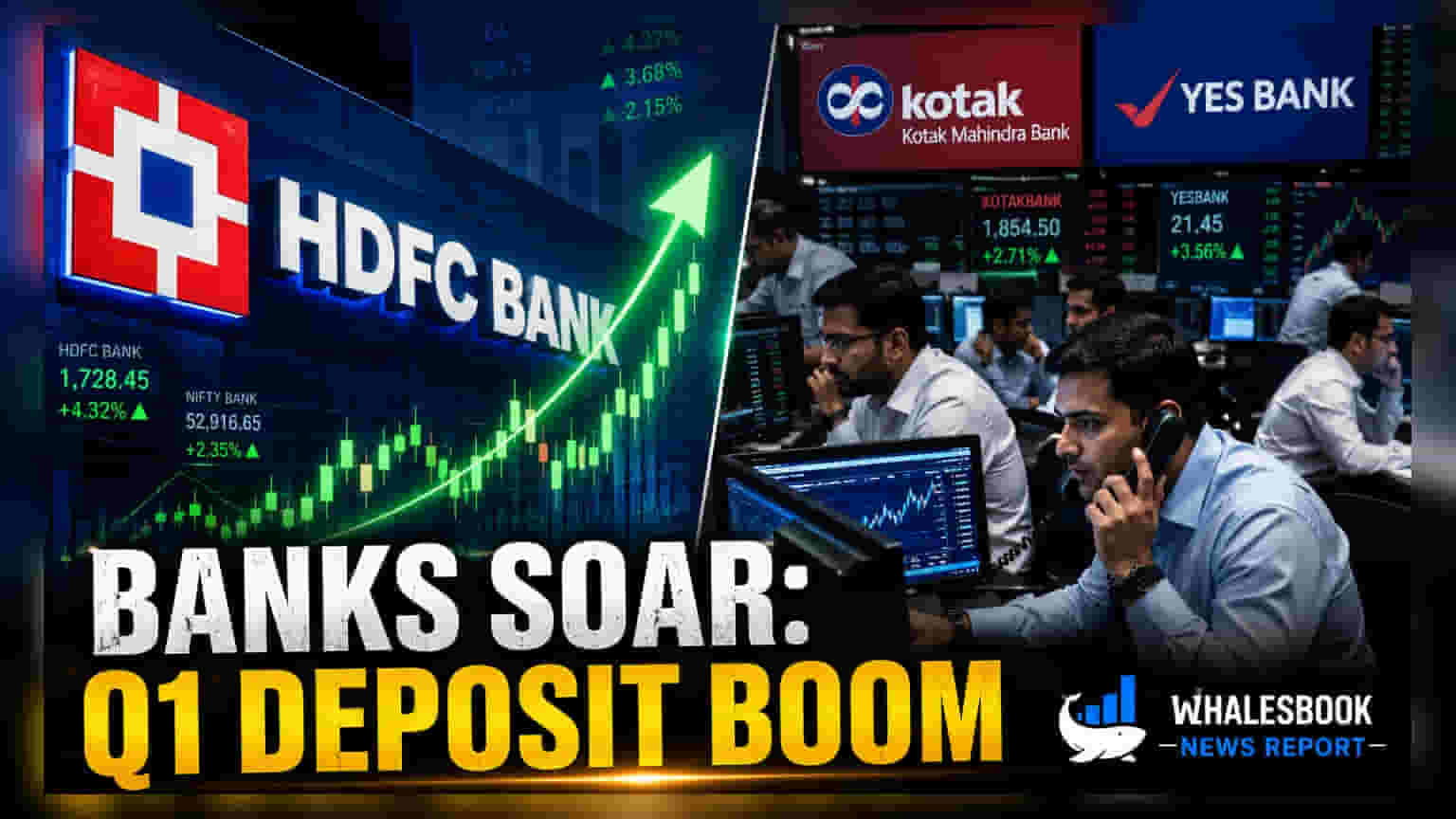

நாட்டின் மிகப்பெரிய தனியார் கடன் வழங்குநரான HDFC Bank, ஆண்டுக்கு 15.4% அதிகரித்து, ₹30.61 லட்சம் கோடி மொத்த கடன்களுடன் சீரான வேகத்தைத் தக்கவைத்துள்ளது. அதன் மொத்த டெபாசிட் தளம் 14.7% வளர்ந்து ₹31.7 லட்சம் கோடியாக உயர்ந்துள்ளது. முதலீட்டாளர்களுக்கு, கடன் மற்றும் டெபாசிட் இரண்டிலும் இரட்டை இலக்க வளர்ச்சியைத் தக்கவைக்கும் வங்கியின் திறன் அதன் அளவு மற்றும் பரவலைக் குறிக்கும் முக்கிய குறிகாட்டியாக உள்ளது. இதற்கிடையில், Kotak Mahindra Bank நிகர கடன்களில் 15.1% உயர்ந்து ₹5.12 லட்சம் கோடியை எட்டியுள்ளதாக தெரிவித்துள்ளது.

Yes Bank-ம் விரிவாக்கத்தைக் காட்டியுள்ளது. அதன் கடன்கள் மற்றும் முன்பணங்கள் ஆண்டுக்கு 18.4% அதிகரித்து ₹2.85 லட்சம் கோடியை எட்டியுள்ளது, அதே நேரத்தில் டெபாசிட்கள் 14.3% வளர்ந்து ₹3.15 லட்சம் கோடியாக உள்ளது. இருப்பினும், CASA டெபாசிட்களில் 7.8% தொடர்ச்சியான வீழ்ச்சியை வங்கி சந்தித்தது, அதன் CASA விகிதம் 32.7% ஆகக் குறைந்துள்ளது. குறைந்த செலவிலான நடப்பு மற்றும் சேமிப்புக் கணக்குகளில் உள்ள டெபாசிட்களின் விகிதத்தை அளவிடும் CASA விகிதம், ஒரு வங்கியின் நிதிக் செலவு மற்றும் ஒட்டுமொத்த லாப வரம்புகளை நேரடியாக பாதிக்கும் ஒரு முக்கிய அளவீடாகும்.

வங்கித் துறையில் பல்வேறு போக்குகள்

அனைத்து கடன் வழங்குநர்களும் ஒரே வளர்ச்சிப் பாதையைப் பின்பற்றவில்லை. IndusInd Bank நிகர கடன்களில் ஆண்டுக்கு 2.3% சரிந்து ₹3,26,171 கோடியாக பதிவாகியுள்ளது. மொத்த டெபாசிட்கள் 4.5% வளர்ந்தாலும், வங்கியின் CASA விகிதம் 29.5% ஆகக் குறைந்துள்ளது. இதற்கு மாறாக, AU Small Finance Bank தனது மொத்த டெபாசிட்களில் 23.5% வலுவான வளர்ச்சியையும், கடன் பட்டியலில் 22.6% விரிவாக்கத்தையும் பதிவு செய்துள்ளது.

இந்த எண்களில் உள்ள வேறுபாடு, இந்திய வங்கித் துறையில் உள்ள பல்வேறு வணிக உத்திகளை எடுத்துக்காட்டுகிறது. பெரிய வங்கிகள் அளவு மற்றும் நிலையான டெபாசிட் வளர்ச்சியைப் பராமரிப்பதில் கவனம் செலுத்துகின்றன, அதே நேரத்தில் சிறப்பு கடன் வழங்குநர்கள் குறிப்பிட்ட பிரிவுகளில் அதிக வளர்ச்சி விகிதங்களைத் தொடர்கின்றனர்.

முதலீட்டாளர்கள், வரவிருக்கும் முழு காலாண்டு முடிவுகளில் கவனம் செலுத்த வேண்டும். இது நிகர வட்டி வரம்புகள் (Net Interest Margins) மற்றும் சொத்துத் தரம் (Asset Quality) பற்றிய தெளிவைத் தரும். அதிகரிக்கும் டெபாசிட் செலவுகள் தொழில்துறையில் ஒரு பொதுவான சவாலாக இருந்து வருகிறது, மேலும் எந்த வங்கிகள் தங்கள் லாப வரம்புகள் அல்லது வளர்ச்சி இலக்குகளை சமரசம் செய்யாமல் இந்த செலவுகளை நிர்வகிப்பதில் மிகவும் வெற்றிகரமாக இருந்தன என்பதை வரவிருக்கும் அறிவிப்புகள் வெளிப்படுத்தும்.