இந்தியாவில் தனிநபர் தொழில் முனைவோருக்கான கடன், முறையான வணிக நிறுவனங்களுக்கான கடன் வளர்ச்சியை விட 1.8 மடங்கு வேகமாக உயர்ந்துள்ளது. இது சிறு, குறு, நடுத்தர நிறுவனங்கள் (MSMEs) மூலதனத்தை அணுகும் விதத்தில் ஒரு பெரிய மாற்றத்தைக் காட்டுகிறது.

கடன் வாங்கும் முறைகளில் மாற்றம்

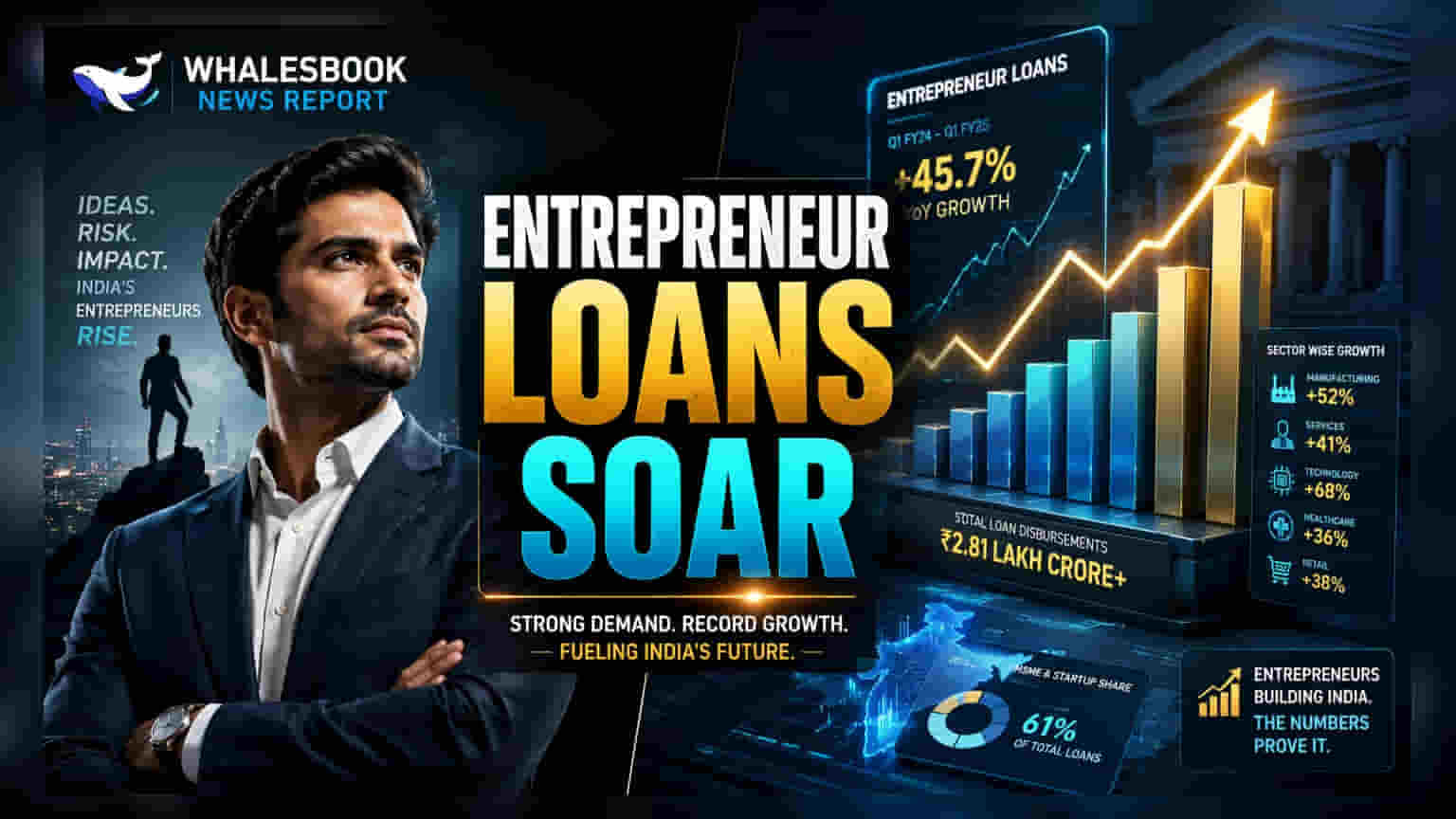

இந்தியாவில் உள்ள சிறு, குறு, நடுத்தர நிறுவனங்கள் (MSMEs) கடன் வாங்கும் விதத்தில் ஒரு தெளிவான மாற்றம் ஏற்பட்டுள்ளதாக TransUnion CIBIL-ன் புதிய அறிக்கை கூறுகிறது. மார்ச் 2023 முதல் மார்ச் 2026 வரையிலான காலகட்டத்தில், தனிநபர் தொழில் முனைவோருக்கு வழங்கப்பட்ட கடன், பாரம்பரிய வணிக நிறுவனங்களுக்கு வழங்கப்பட்ட கடனை விட 1.8 மடங்கு வேகமாக வளர்ந்துள்ளது. இதன் மூலம், பல சிறு வணிக உரிமையாளர்கள் முறையான வணிக அமைப்புகள் மூலம் கடன் பெறுவதை விட, தங்களின் தனிப்பட்ட திறனில் கடன் பெறுவதை எளிதாகக் கருதுகின்றனர் அல்லது விரும்புகின்றனர்.

MSME கடன்களின் அளவு

மார்ச் 2026 நிலவரப்படி, இந்தியாவில் மொத்த வணிக கடன் ₹65.8 டிரில்லியன் ஆக உயர்ந்துள்ளது. இது முந்தைய ஆண்டை விட 14% அதிகம். தனிநபர் கடன் வாங்குபவர்கள் ஒரு முக்கிய சக்தியாக உருவெடுத்துள்ளனர், தற்போது அனைத்து நிலுவையில் உள்ள வணிகக் கடன்களில் 28% இவர்களுடையது. குறிப்பாக, கடன்-மீதான-சொத்து (loan-against-property) இருப்புகளில் 68% மற்றும் வணிக வாகனக் கடன்களில் 76% இவர்களே உள்ளனர். இதனால், தனிநபர் தொழில் முனைவோர் வங்கிகள் மற்றும் NBFC-களுக்கு ஒரு முக்கிய, அதே சமயம் சிக்கலான பிரிவாக மாறியுள்ளனர்.

பாதுகாப்பற்ற கடன்களில் அதிகரிக்கும் நெருக்கடி

ஒட்டுமொத்த கடன் சந்தை நிலையானதாகத் தோன்றினாலும், முதலீட்டாளர்கள் கவனிக்க வேண்டிய சில ஆபத்துகளும் அறிக்கையில் சுட்டிக்காட்டப்பட்டுள்ளன. ஒட்டுமொத்த கடன் திருப்பிச் செலுத்த முடியாத நிலை (delinquency rate - 90 நாட்களுக்கு மேல் தாமதமான கடன்கள்) 1.8% ஆக இருந்தது. ஆனால், வணிக நிறுவனங்களுக்கு வழங்கப்பட்ட பாதுகாப்பற்ற வணிகக் கடன்களில் (unsecured business loans) இந்த விகிதம் 7.2% ஆக உள்ளது. மேலும், ₹2 லட்சம் முதல் ₹10 லட்சம் வரை கடன் பெற்ற சிறு கடன் வாங்குபவர்களிடம் 5.6% விகிதம் பதிவாகியுள்ளது. 2025 முதல் காலாண்டில் வழங்கப்பட்ட பாதுகாப்பற்ற கடன்களும் ஏற்கனவே பணம் செலுத்தும் அழுத்தத்தின் அறிகுறிகளைக் காட்டுவதாக ஆரம்பகட்ட தரவுகள் தெரிவிக்கின்றன.

யார் யாருக்கு கடன் கொடுக்கிறார்கள்?

பொதுத்துறை வங்கிகள் சிறிய நிறுவனங்களுக்கு முதன்மையான கடன் வழங்குநர்களாகத் திகழ்கின்றன. அதே நேரத்தில், NBFC-கள் ₹10 லட்சம் முதல் ₹2 கோடி வரையிலான கடன்களை உள்ளடக்கிய நடுத்தரப் பிரிவில் தங்கள் இருப்பை தீவிரமாக விரிவுபடுத்தியுள்ளன. தனியார் வங்கிகள் பெரிய அளவிலான வணிகக் கடனில் வலுவான நிலையில் உள்ளன. சந்தைப் பங்கின் இந்த விநியோகம், பல்வேறு MSME வகைகளில் நிதி நிறுவனங்கள் தங்கள் இடர் ஏற்புத் திறனை (risk appetites) எவ்வாறு சமநிலைப்படுத்துகின்றன என்பதைக் காட்டுகிறது.

தீர்க்கப்படாத சந்தை வாய்ப்பு

கடன் வளர்ச்சி இருந்தபோதிலும், இந்தியாவின் MSME துறை பெரும்பாலும் குறைவாகவே பயன்படுத்தப்பட்டுள்ளது. சுமார் 8.7 கோடி பதிவுசெய்யப்பட்ட MSME-களில், சுமார் 3.6 கோடி மட்டுமே முறையான கடன் பெற்றுள்ளன. இதன் பொருள், துறையின் கிட்டத்தட்ட 60% பேர் முறையான நிதி உதவி இல்லாமல் உள்ளனர். இது கடன் வழங்குநர்களுக்கு நீண்ட கால வளர்ச்சி வாய்ப்பைக் குறிக்கிறது. நிதி நிறுவனங்கள் இந்த முதல் முறை கடன் வாங்குபவர்களை சொத்துத் தரத்தில் சமரசம் செய்யாமல் முறையான வங்கி அமைப்புக்குள் எவ்வாறு விரைவாகக் கொண்டுவருகின்றன என்பதை முதலீட்டாளர்கள் கண்காணிக்கலாம்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

எதிர்காலத்தில், MSME துறையில் அதிக ஈடுபாடு கொண்ட கடன் வழங்குநர்களுக்கான சொத்துத் தரப் போக்குகள், குறிப்பாக பாதுகாப்பற்ற மற்றும் சிறு-டிக்கெட் பிரிவுகளில் முக்கியமாக இருக்கும். முதலீட்டாளர்கள் காலாண்டு முடிவுகளில் கடன் செலவுகள் மற்றும் திருப்பிச் செலுத்த முடியாத நிலைகள் குறித்த நிர்வாகத்தின் கருத்துக்களைக் கவனிக்கலாம். கூடுதலாக, தனிநபர் மற்றும் வணிக நிறுவனக் கடன் புத்தகங்களின் வளர்ச்சி விகிதங்களைக் கண்காணிப்பது, தற்போதைய தனிநபர்-திறன் கடன் வாங்கும் போக்கு தொடருமா அல்லது நிறைவு நிலையை எட்டுமா என்பதைப் புரிந்துகொள்ள உதவும்.