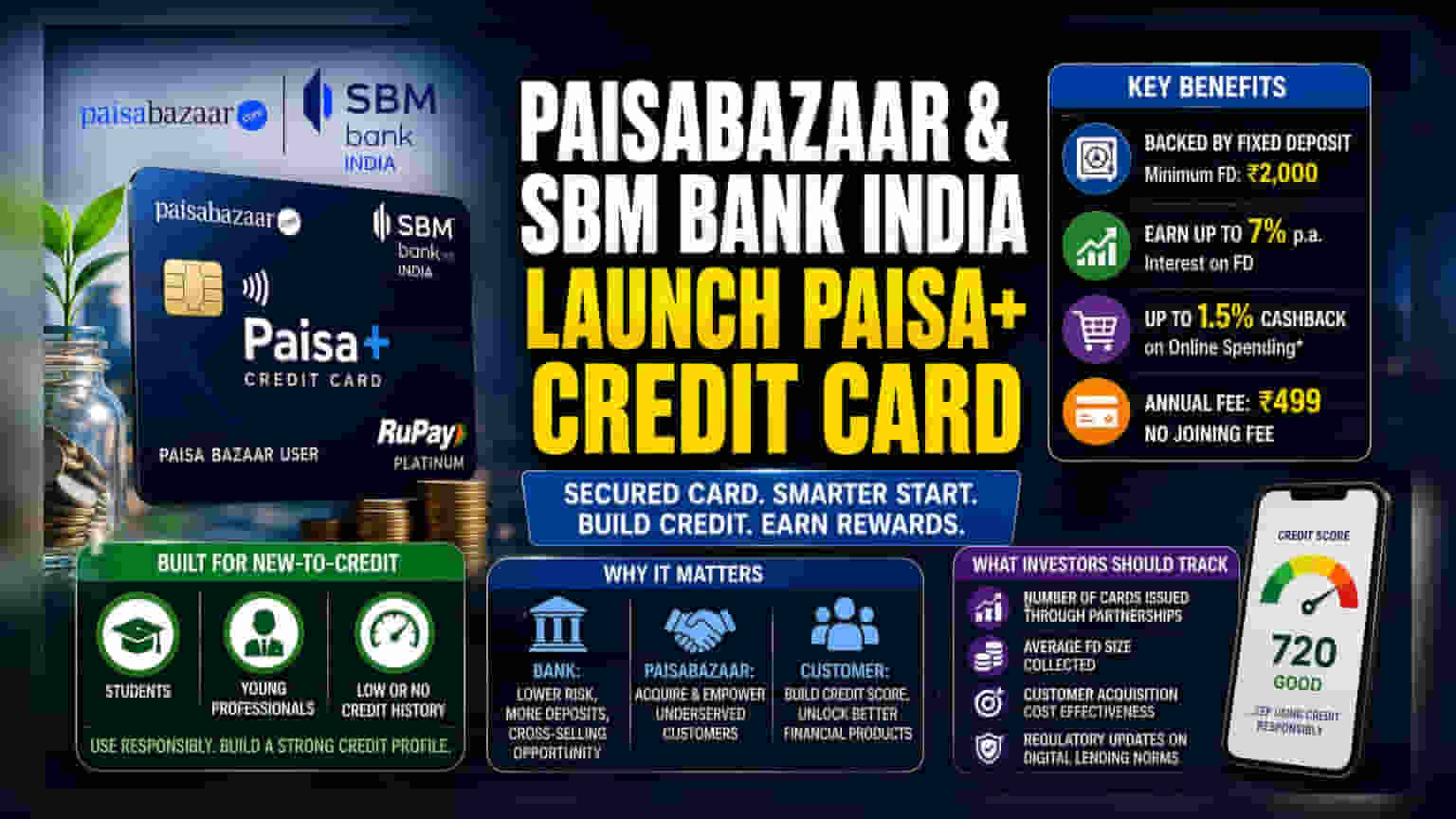

Paisabazaar மற்றும் SBM Bank India இணைந்து ஒரு புதிய 'செக்யூர்டு கிரெடிட் கார்டு'-ஐ அறிமுகப்படுத்தியுள்ளது. இதற்கு குறைந்தபட்சம் **₹2,000** ஃபிக்ஸட் டெபாசிட் தேவை. இது இந்தியாவில் கடன் வாங்க ஆரம்பிப்பவர்களுக்கு (new-to-credit) ஒரு பாதுகாப்பான வழியாகும், அதே சமயம் டெபாசிட்டிற்கு வட்டியும் கிடைக்கும்.

என்ன நடந்தது?

நிதிச் சந்தை தளமான Paisabazaar மற்றும் SBM Bank India இணைந்து 'SBM Paisabazaar Paisa+ Credit Card'-ஐ அறிவித்துள்ளது. இது ஒரு செக்யூர்டு கிரெடிட் கார்டு. அதாவது, இது கடன் மதிப்பெண்ணை (credit score) அடிப்படையாகக் கொண்ட ஒரு அன்செக்யூர்டு கார்டு அல்ல. மாறாக, SBM Bank India-வில் குறைந்தபட்சம் ₹2,000 ஃபிக்ஸட் டெபாசிட் (FD) செய்வதன் மூலம் இந்த கார்டை பெறலாம். டெபாசிட் செய்யும் தொகைக்கு ஏற்ப கார்டின் கிரெடிட் லிமிட் அமையும். இந்த FD-க்கு ஆண்டுக்கு 7% வரை வட்டி கிடைக்கும், மேலும் ஆன்லைன் செலவுகளுக்கு 1.5% வரை கேஷ்பேக் பெறலாம். இந்த கார்டுக்கு ஆண்டு கட்டணம் ₹499 ஆகும், ஆனால் சேரும்போது எந்த கட்டணமும் இல்லை.

செக்யூர்டு கார்டுகளுக்குப் பின்னால் உள்ள உத்தி

இந்த கார்டு, கடன் வாங்க ஆரம்பிக்கும் புதிய பிரிவினரைக் (new-to-credit segment) குறிவைக்கிறது. இதில் மாணவர்கள், இளம் தொழில் வல்லுநர்கள் மற்றும் கடன் வரலாறு இல்லாதவர்கள் அடங்குவர். இவர்களுக்கு வழக்கமான கிரெடிட் கார்டுகள் கிடைப்பது கடினம். ஃபிக்ஸட் டெபாசிட்டை பிணையமாக (collateral) வைப்பதன் மூலம், வங்கி தனது ரிஸ்க்கை கணிசமாகக் குறைக்கிறது. வாடிக்கையாளர்களுக்கு, இது கடன் வரலாற்றை கட்டமைக்க ஒரு சிறந்த வழியாகும். பொறுப்புடன் பயன்படுத்தினால், எதிர்காலத்தில் அன்செக்யூர்டு கடன்கள் அல்லது கார்டுகளுக்கு தகுதி பெற இது உதவும். ஃபின்டெக் தளத்திற்கு, வழக்கமான கடன் முறைகளால் நிராகரிக்கப்படக்கூடிய வாடிக்கையாளர்களைப் பெற இது உதவுகிறது.

கடன் சந்தைக்கு இதன் முக்கியத்துவம்

செக்யூர்டு கிரெடிட் கார்டுகள், அதிக கடன் ரிஸ்க் எடுக்காமல் வாடிக்கையாளர் தளத்தை விரிவுபடுத்த டிஜிட்டல் கடன் வழங்குநர்கள் மற்றும் வங்கிகளுக்கு ஒரு நிலையான கருவியாக மாறியுள்ளன. இந்திய சந்தையில், முறையான கடன் சேவைகளால் அணுக முடியாத மக்கள் தொகை கணிசமாக உள்ளது. இது போன்ற கூட்டாண்மை, சேமிப்புக் கருவியாகவும் (FD வழியாக) மற்றும் நிதித் தயாரிப்பாகவும் (கிரெடிட் கார்டு) செயல்படும் ஒரு நிதி தயாரிப்பை வழங்க சந்தைக்கு உதவுகிறது. வங்கிக்கு, இது வைப்புகளைப் பெறுவதற்கும், புதிய வாடிக்கையாளர்களுக்கு மற்ற வங்கி தயாரிப்புகளை குறுக்கு விற்பனை செய்வதற்கும் ஒரு வழியாகும்.

ரிஸ்க் மற்றும் ஒழுங்குமுறை சூழல்

இந்த தயாரிப்பு வங்கிக்கு குறைந்த ரிஸ்க் கொண்டது என்றாலும், முதலீட்டாளர்கள் கவனிக்க வேண்டிய பரந்த காரணிகள் உள்ளன. டிஜிட்டல் கடன் மற்றும் இணை-பிராண்டட் கிரெடிட் கார்டு துறை, தரவு தனியுரிமை, இணக்கம் மற்றும் கடன் நடைமுறைகள் தொடர்பாக இந்திய ரிசர்வ் வங்கியின் (RBI) அதிகரித்த ஆய்வுக்கு உட்பட்டுள்ளது. இத்தகைய கூட்டாண்மைகள் இந்த ஒழுங்குமுறை தேவைகளை எவ்வாறு நிர்வகிக்கின்றன என்பதை முதலீட்டாளர்கள் பொதுவாகக் கண்காணிக்கின்றனர். மேலும், போட்டி நிறைந்த ஃபின்டெக் சந்தையில் வாடிக்கையாளர்களைப் பெறுவதற்கான செலவு (CAC) அதிகமாக இருக்கலாம். அத்தகைய தயாரிப்புகளுக்கான பயனர்களைப் பெற நிறுவனம் சந்தைப்படுத்தலில் அதிகமாகச் செலவழித்தால், அது லாப வரம்புகளில் அழுத்தத்தை ஏற்படுத்தும்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

முதலீட்டாளர்கள் இந்த தயாரிப்பின் வரவேற்பு மற்றும் புதிய-க்கு-கடன் பிரிவினரிடமிருந்து வரும் பின்னூட்டங்களைக் கண்காணிக்க விரும்பலாம். இந்த கூட்டாண்மை மூலம் வழங்கப்பட்ட மொத்த கார்டுகளின் எண்ணிக்கை, சேகரிக்கப்பட்ட சராசரி ஃபிக்ஸட் டெபாசிட் அளவு மற்றும் வாடிக்கையாளர் கையகப்படுத்தல் செயல்முறையின் ஒட்டுமொத்த செலவுத் திறன் ஆகியவை முக்கியமாகக் கவனிக்கப்பட வேண்டியவை. கூடுதலாக, டிஜிட்டல் கடன் விதிமுறைகள் தொடர்பான ஒழுங்குமுறை அமைப்புகளிடமிருந்து வரும் எந்தவொரு புதுப்பித்தல்களும் முக்கியமானவை.