செயல்பாடுகளில் உள்ள முரண்பாடு

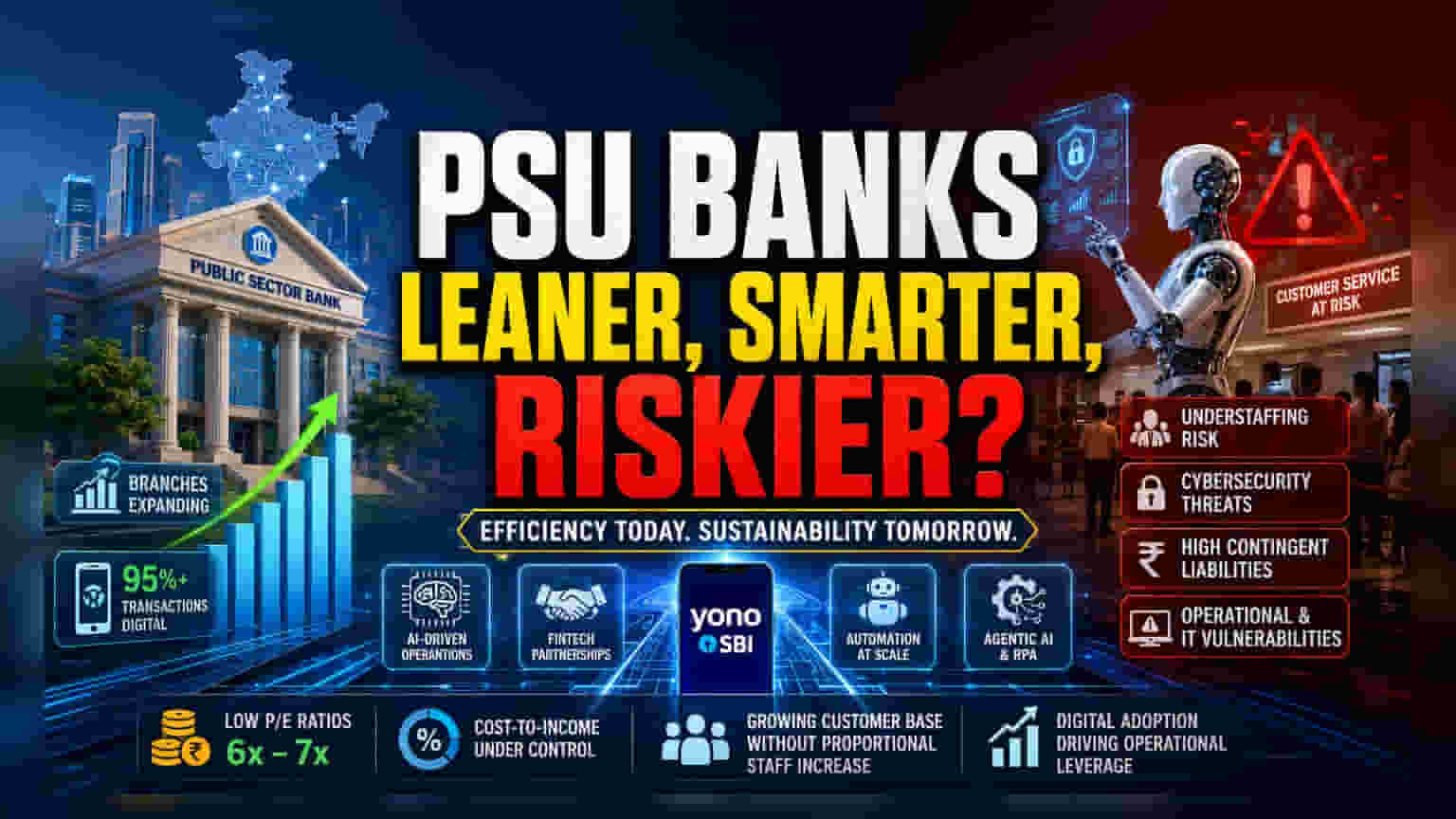

பொதுத்துறை வங்கிகள் தற்போது ஒரு கட்டமைப்பு ரீதியான முரண்பாட்டை எதிர்கொண்டுள்ளன. சந்தையில் தங்கள் இருப்பை ஆழப்படுத்த தீவிரமாக கிளைகளை விரிவுபடுத்தும் அதே வேளையில், ஊழியர்களின் எண்ணிக்கையை குறைப்பதில் கவனம் செலுத்துகின்றன. இது, மனித வளத்தை விட ஆட்டோமேஷனுக்கு முன்னுரிமை அளிப்பதைக் காட்டுகிறது. FY22 முதல் FY26 வரையிலான நிதிநிலை மற்றும் பணியாளர் புள்ளிவிவரங்கள், பெரும்பாலான பொதுத்துறை வங்கிகளுக்கு கிளைகளின் எண்ணிக்கை அதிகரித்தாலும், ஊழியர்களின் எண்ணிக்கை தேக்கமடைந்தோ அல்லது குறைந்தோ காணப்படுகிறது. இது, அதிக தொழில்நுட்பம், குறைந்த மனிதத் தொடர்பு (high-tech, low-touch) மாதிரிக்கு வங்கிகள் நகர்வதைக் குறிக்கிறது.

செயல்திறன் காரணிகள் மற்றும் முதலீட்டு நோக்கு

டிஜிட்டல் சார்ந்த செயல்பாடுகளுக்கு மாறுவதே இந்த மாற்றத்திற்கு முக்கிய காரணம். பல வங்கிகள் **95%**க்கும் அதிகமான பரிவர்த்தனைகள் டிஜிட்டல் வழிகளில் நடப்பதாகக் கூறுகின்றன. இதனால், கிளைகளின் முக்கியத்துவம் ஒரு பரிவர்த்தனை மையமாக இருந்து, விற்பனை மற்றும் ஆலோசனை மையமாக மாறியுள்ளது. State Bank of India, FY26 நிலவரப்படி 23,000க்கும் மேற்பட்ட கிளைகளைக் கொண்டுள்ளது, மேலும் அதன் Yono தளத்தைப் பயன்படுத்தி புதிய கணக்குகளை ஈர்க்கிறது. இதேபோல், Indian Bank செயற்கை நுண்ணறிவு (AI) தளங்கள் மற்றும் ஃபின்டெக் கூட்டாண்மைகளை ஒருங்கிணைத்து, அதன் டிஜிட்டல் வணிகத்தை ₹2.72 லட்சம் கோடிக்கு விரிவுபடுத்தியுள்ளது. முதலீட்டாளர்களுக்கு, இந்த மாற்றம் ஒரு தனித்துவமான மதிப்பீட்டு கண்ணோட்டத்தை வழங்குகிறது. Bank of Baroda மற்றும் Canara Bank போன்ற வங்கிகள் தற்போது 6x முதல் 7x வரையிலான குறைந்த P/E விகிதங்களில் வர்த்தகம் செய்யப்படுகின்றன. சம்பளச் செலவுகள் அதிகரிக்காமல் வளர்ந்து வரும் வாடிக்கையாளர் தளத்திற்கு சேவை செய்யும் திறன், தற்போதைய செயல்திறன் கதையின் முக்கிய அம்சமாகும்.

சாத்தியமான எதிர்மறை காரணிகள்: சிக்கனத்தின் அபாயங்கள்

செயல்திறன் மேம்பாடுகள் தெரிந்தாலும், குறைவான ஊழியர்களுடன் செயல்படும் இந்த மாதிரியைத் தொடர்வது நீண்டகால அபாயங்களைக் கொண்டுள்ளது. ஊழியர் சங்கங்கள், கடுமையான ஆட்குறைப்பு வாடிக்கையாளர் சேவை தரத்தை குறைப்பதாக கவலை தெரிவித்துள்ளன. இது நீண்ட கால பிராண்ட் விசுவாசம் மற்றும் டெபாசிட் வளர்ச்சியை பாதிக்கலாம். மேலும், வங்கிகளின் செயல்பாடுகள் பெரும்பாலும் அல்காரிதம் முடிவெடுக்கும் மற்றும் ரோபோடிக் செயல்முறை ஆட்டோமேஷனைச் சார்ந்திருப்பதால், சைபர் பாதுகாப்பு மற்றும் கணினி அமைப்புகளின் பாதிப்பு போன்ற செயல்பாட்டு அபாயங்கள் அதிகரிக்கின்றன. தனியார் துறை வங்கிகள் இந்த தொழில்நுட்ப மாற்றங்களை சுறுசுறுப்பாக ஏற்றுக்கொண்ட நிலையில், பொதுத்துறை வங்கிகள் கடுமையான நிர்வாகக் கட்டமைப்புகளுக்குள் செயல்பட வேண்டியுள்ளது. இது மேம்பட்ட AI-ஐ ஒருங்கிணைப்பதில் தடைகளை ஏற்படுத்தலாம். இந்த கடன் வழங்குநர்களிடையே கணிசமானதாக இருக்கும் தற்காலிக பொறுப்புகள் (contingent liabilities), வேகமாக டிஜிட்டல் மயமாக்கப்படும் துறையில் ஸ்திரத்தன்மையை எதிர்பார்க்கும் முதலீட்டாளர்களுக்கு அபாயத்தை அதிகரிக்கின்றன.

எதிர்காலக் கண்ணோட்டம்: தொழில்நுட்பமே முக்கிய உந்துசக்தி

செயற்கை நுண்ணறிவு (Agentic AI) மற்றும் தானியங்கு சரிபார்ப்பு (automated reconciliation) நோக்கிய நகர்வு, PSU வங்கிகள் கிளை வளர்ச்சியை ஊழியர் ஆட்சேர்ப்பிலிருந்து தொடர்ந்து பிரிக்கும் என்பதைக் குறிக்கிறது. டிஜிட்டல் பயன்பாட்டு விகிதங்கள், குறிப்பாக சில்லறை மற்றும் விவசாயப் பிரிவுகளில் தொடர்ந்து அதிகரிக்கும்போது, இந்த நிறுவனங்களின் செயல்பாட்டு லாபம் மேம்படும் என்று சந்தை நிபுணர்கள் எதிர்பார்க்கின்றனர். இருப்பினும், பரவலான தொழிலாளர் அமைதியின்மையை அல்லது சேவை தொடர்பான ஒழுங்குமுறை ஆய்வுகளைத் தூண்டாமல், விரைவான ஆட்டோமேஷன் உடன் தொடர்புடைய மனித வள சவால்களை இந்த வங்கிகள் வெற்றிகரமாக நிர்வகிக்க முடியுமா என்பதைப் பொறுத்தே எதிர்காலம் அமையும்.