தனியார் வங்கிகளிடம் சரிந்து வரும் சந்தைப் பங்கை மீட்டெடுக்க, பொதுத்துறை வங்கிகள் (PSBs) டெபாசிட் வட்டி விகிதங்களை அதிரடியாக உயர்த்தியுள்ளன. கடன் வளர்ச்சி டெபாசிட் வளர்ச்சியை விட அதிகமாக உள்ளதால், பணப்புழக்கத்தை (Liquidity) அதிகரிக்க இந்த நடவடிக்கை எடுக்கப்பட்டுள்ளது. இது புதிய சேமிப்பாளர்களை ஈர்க்க உதவினாலும், கடன் வாங்கும் செலவு அதிகரிப்பதால் பொதுத்துறை வங்கிகளின் நிகர வட்டி வரம்புகள் (NIMs) குறையக்கூடும்.

என்ன நடந்தது?

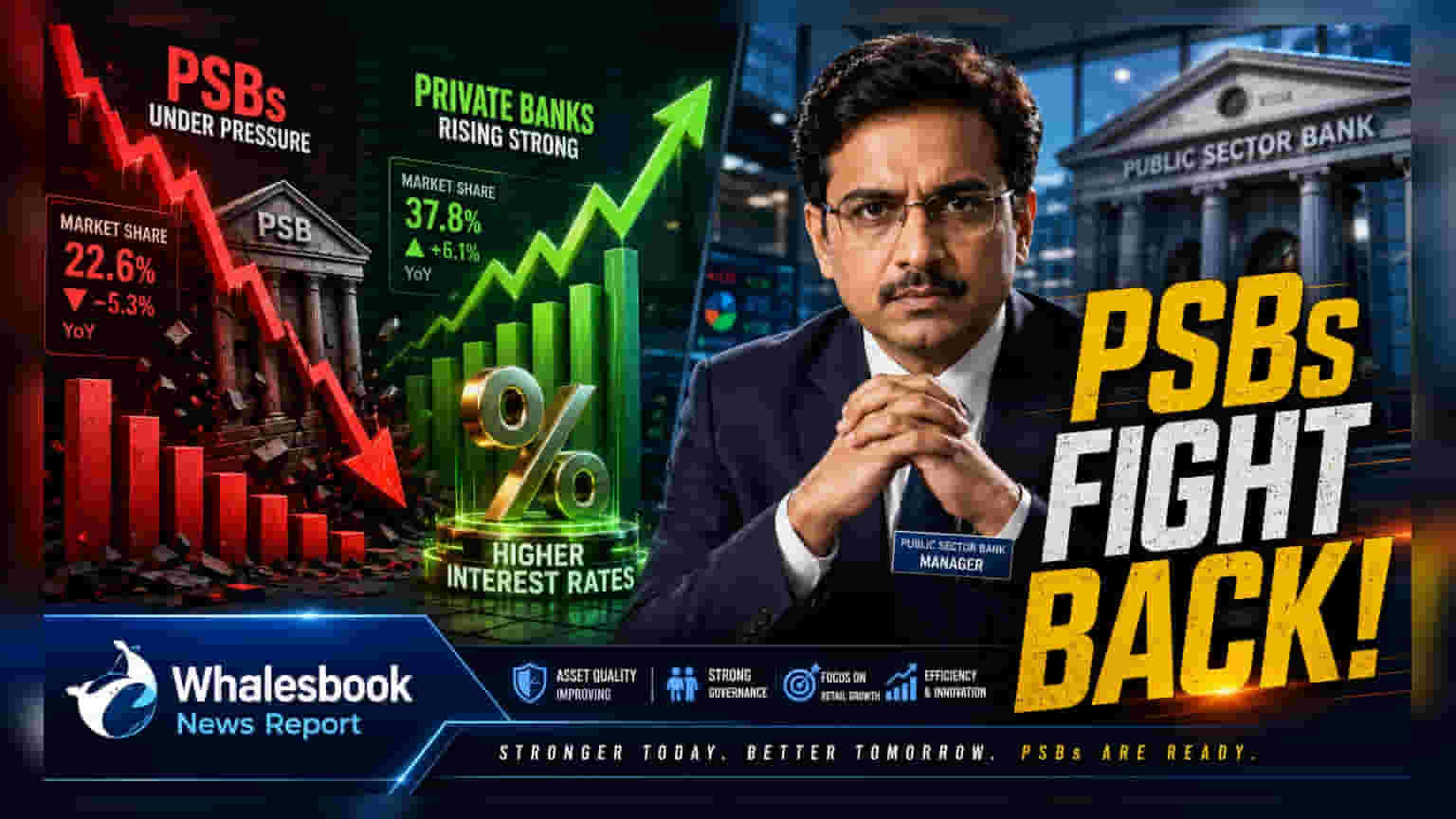

இந்திய பொதுத்துறை வங்கிகள் (PSBs) தற்போது ஃபிக்ஸட் மற்றும் டெர்ம் டெபாசிட்களுக்கான வட்டி விகிதங்களை உயர்த்தத் தொடங்கியுள்ளன. கடந்த ஒரு தசாப்தத்தில் தனியார் துறை வங்கிகளிடம் இழந்து வரும் சந்தைப் பங்கை (Market Share) மீண்டும் பெற இது ஒரு முக்கிய உத்தியாக அமைந்துள்ளது. பொதுத்துறை வங்கிகள் டெபாசிட்டர்களை ஈர்க்க வட்டி விகிதங்களை உயர்த்தும்போது, தனியார் துறை வங்கிகள் இதற்கு நேர்மாறாக, சமீபத்தில் தங்கள் வட்டி விகிதங்களைக் குறைத்துள்ளன. இந்திய ரிசர்வ் வங்கியின் (RBI) தரவுகளின்படி, மே மாதத்தில் பொதுத்துறை வங்கிகளின் புதிய டெர்ம் டெபாசிட்களுக்கான சராசரி வட்டி விகிதம் 15 அடிப்படை புள்ளிகள் உயர்ந்து 6.33% ஆக உள்ளது. இது தனியார் வங்கிகளின் 5 அடிப்படை புள்ளிகள் குறைப்புக்கு (5.96%) முற்றிலும் மாறுபட்ட போக்காகும்.

வங்கிகளுக்கு இப்போது டெபாசிட்கள் ஏன் தேவை?

தற்போது வங்கித்துறை கடுமையான பணப்புழக்கச் சூழலை (Tight Liquidity) எதிர்கொண்டுள்ளது. கடன் வளர்ச்சி (Loan Growth) வலுவாக இருப்பதால், வங்கிகள் டெபாசிட்டர்களிடமிருந்து பெறும் பணத்தை விட வேகமாக கடனாக வழங்குகின்றன. இது கடன்-டெபாசிட் விகிதத்தில் (Credit-Deposit Ratio) பிரதிபலிக்கிறது. இந்த விகிதம், ஒரு வங்கியின் கடன்களுக்கு எவ்வளவு டெபாசிட்கள் பயன்படுத்தப்படுகின்றன என்பதைக் காட்டுகிறது, இது தற்போது 82.5% ஆக உள்ளது. இந்த விகிதம் அதிகமாக இருக்கும்போது, கடன் தேவையை பூர்த்தி செய்ய வங்கிகள் அதிக நிதியைத் தேட வேண்டிய அழுத்தம் உள்ளது. குறிப்பாக பொதுத்துறை வங்கிகளுக்கு, மேலும் டெபாசிட் சந்தைப் பங்கை இழப்பது ஒரு பெரிய சவாலாக உள்ளது. அதைத் தடுக்கவே தற்போது போட்டித்தன்மை வாய்ந்த வட்டி விகிதங்களை வழங்குகின்றன.

லாப வரம்புகளில் ஏற்படும் தாக்கம்

முதலீட்டாளர்களைப் பொறுத்தவரை, இந்த வட்டி உயர்வால் ஏற்படும் முக்கிய தாக்கம் நிகர வட்டி வரம்பில் (Net Interest Margin - NIM) தான் இருக்கும். NIM என்பது ஒரு வங்கி கடன்களில் ஈட்டும் வட்டிக்கும், டெபாசிட்டர்களுக்கு செலுத்தும் வட்டிக்கும் உள்ள வித்தியாசம் ஆகும். பாரம்பரியமாக, பொதுத்துறை வங்கிகள் ஆரோக்கியமான லாப வரம்புகளைப் பராமரிக்க, குறைந்த செலவிலான கரண்ட் மற்றும் சேமிப்புக் கணக்குகளை (CASA) நம்பியிருந்தன. ஆனால், டெர்ம் டெபாசிட்களுக்கான வட்டி விகிதங்களை உயர்த்துவதன் மூலம், இந்த வங்கிகளின் நிதிச் செலவு (Cost of Funds) அதிகரிக்கிறது. கடன் விகிதங்களை அதற்கேற்ப உயர்த்த முடியாவிட்டால், வட்டி செலுத்தும் செலவு அதிகமாகி, லாப வரம்புகள் குறையக்கூடும்.

தனியார் வங்கிகள் ஏன் வேறுபடுகின்றன?

தனியார் வங்கிகள் டெபாசிட்டுகளைச் சேகரிப்பதில் மிகவும் கவனமாக செயல்படுகின்றன. கடந்த பத்தாண்டுகளில் தங்கள் டெபாசிட் சந்தைப் பங்கை 19.4% இலிருந்து 36.4% ஆக உயர்த்தியுள்ள தனியார் வங்கிகள், பலதரப்பட்ட வாடிக்கையாளர் தளத்தையும், வலுவான கட்டண வருவாயையும் (Fee-based Income) கொண்டுள்ளன. இது, அதிக டெபாசிட்களைச் சேர்ப்பதை விட லாப வரம்புகளுக்கு முன்னுரிமை அளிக்க அவர்களுக்கு அதிக நெகிழ்வுத்தன்மையை அளிக்கிறது. இதற்கு மாறாக, பொதுத்துறை வங்கிகள் தற்போது தங்கள் டெபாசிட் தளத்தின் சரிவைத் தடுக்க, குறுகிய கால லாபத்தைப் பணயம் வைக்க முடிவு செய்துள்ளன.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

வங்கிப் பங்குகளைக் கண்காணிக்கும் முதலீட்டாளர்கள், வரவிருக்கும் காலாண்டு முடிவுகளில் சில முக்கிய குறிகாட்டிகளைக் கூர்ந்து கவனிக்க வேண்டும். முதலாவதாக, புதிய, அதிக வட்டி கொண்ட டெபாசிட்களின் செலவு லாபத்தைப் பாதிக்கிறதா என்பதைப் பார்க்க, நிகர வட்டி வரம்பை (NIM) கண்காணிக்கவும். இரண்டாவதாக, வங்கிகளின் 'நிதிச் செலவு' (Cost of Funds) எவ்வாறு உள்ளது என்பதைக் கவனிக்கவும்; கடன் வருவாயில் (Loan Yields) ஒரு குறிப்பிட்ட உயர்வு இல்லாமல் நிதிச் செலவு அதிகரிப்பது, லாப வரம்புகளுக்கு ஒரு எதிர்மறை அறிகுறியாகும். இறுதியாக, டெபாசிட் வளர்ச்சி குறித்த நிர்வாகத்தின் கருத்துக்களைக் கவனியுங்கள். இந்த உயர் வட்டி விகிதங்கள் புதிய சில்லறை டெபாசிட்டர்களை வெற்றிகரமாக ஈர்க்கின்றனவா அல்லது வங்கிகள் குறிப்பிடத்தக்க புதிய சந்தைப் பங்கை பெறாமல் ஏற்கனவே உள்ளவர்களுக்கு அதிக பணம் செலுத்துகின்றனவா என்பதே பங்குதாரர்களுக்கான முக்கிய கேள்வியாக இருக்கும்.