மதிப்பீட்டில் உள்ள இடைவெளி

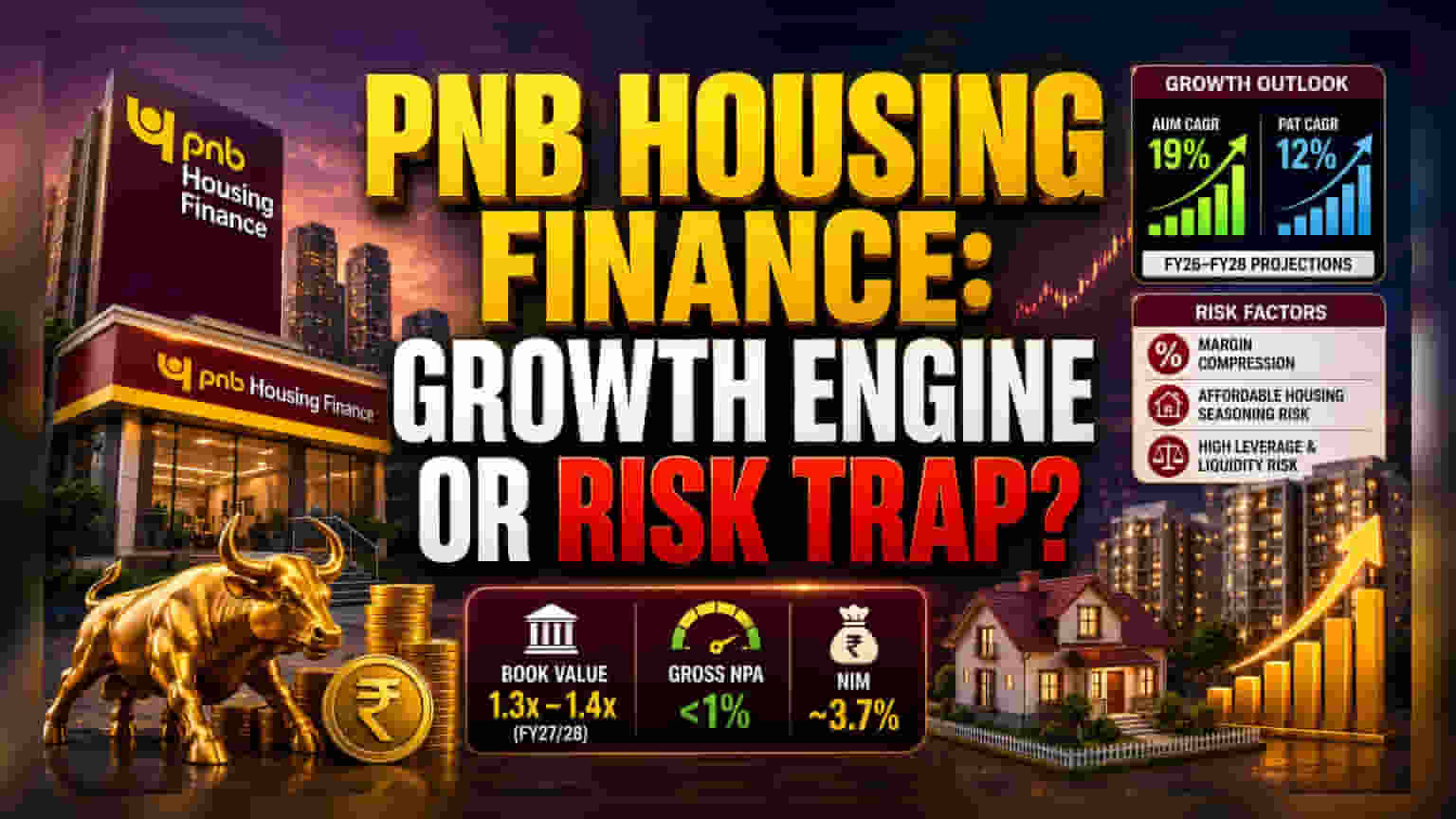

PNB Housing Finance நிறுவனம், வேகமாக விரிவடைவதையும், அதன் கட்டமைப்பில் மாற்றங்கள் செய்வதையும் ஒரே நேரத்தில் மேற்கொண்டு முதலீட்டாளர்களின் கவனத்தை ஈர்த்துள்ளது. தற்போதைய சந்தை நிலவரப்படி, இந்நிறுவனத்தின் பங்குகள் FY27/28 புத்தக மதிப்பை விட சுமார் 1.3 முதல் 1.4 மடங்கு அளவில் வர்த்தகம் செய்யப்படுகின்றன. Motilal Oswal-ன் இந்த கணிப்புக்கு முக்கிய காரணம், இந்நிறுவனம் தனது கடன் வழங்கும் கலவையை, குறைந்த வருமானம் கொண்ட பிரிவுகள் மற்றும் வளர்ந்து வரும் வீட்டுக்கடன் பிரிவுகளுக்கு மாற்றுவதற்கான அதன் திறன்தான். இது வெறும் எண்ணிக்கையை அதிகரிப்பது மட்டுமல்ல, வங்கி அல்லாத நிதி நிறுவனங்கள் (NBFC) துறையில் காணப்படும் குறைந்து வரும் வருவாயை ஈடுகட்ட உதவும் வருவாய் மேம்பாட்டு உத்தியாகும்.

வளர்ச்சிக்கு காரணமானவை: ஒரு ஆழமான பார்வை

நிறுவனத்தின் திட்டத்தின்படி, அதன் சில்லறை கடன் பிரிவில் குறைந்த வருமானம் கொண்ட வீட்டுக்கடன்களின் பங்கை 40% லிருந்து 50% ஆக உயர்த்துவதை நோக்கமாகக் கொண்டுள்ளது. இதற்காக, கிளைகளின் உள்கட்டமைப்பை கணிசமாக விரிவுபடுத்தியுள்ளது - கடந்த நிதியாண்டில் மட்டும் சுமார் 40 புதிய கிளைகள் சேர்க்கப்பட்டுள்ளன. Aadhar Housing அல்லது Home First Finance போன்ற போட்டியாளர்களுடன் ஒப்பிடுகையில், PNB Housing Finance அதன் பரந்த விநியோக வலையமைப்பைப் பயன்படுத்தி, குறைந்த செலவில் அதிக வருவாய் தரும் கடன்களைப் பெறுகிறது.

நிதி கணிப்புகளின்படி, FY26 மற்றும் FY28 க்கு இடையில், சொத்து மேலாண்மை (AUM) 19% மற்றும் வரிக்குப் பிந்தைய லாபம் (PAT) 12% என்ற கூட்டு வருடாந்திர வளர்ச்சி விகிதத்தில் (CAGR) வளரும் என்று எதிர்பார்க்கப்படுகிறது. இந்த வளர்ச்சி, நிறுவனத்தின் மேம்பட்ட செயல்பாட்டு செயல்திறன் மற்றும் 1% க்கும் குறைவான மொத்த வாராக்கடன் (Gross NPA) மைல்கல்லை எட்டியதன் அடிப்படையில் அமைந்துள்ளது. இது பல வருட ஏற்றங்களுக்குப் பிறகு, இடர் மேலாண்மை கட்டமைப்பின் முதிர்ச்சியைக் குறிக்கிறது.

சாத்தியமான அபாயங்கள் (Bear Case)

இந்த நேர்மறையான பார்வையைத் தாண்டி, ஒட்டுமொத்த சந்தை சூழல் ஒரு முக்கிய காரணியாக உள்ளது. இந்திய ரிசர்வ் வங்கி (RBI) தற்போதைய வட்டி விகிதங்களைத் தக்க வைத்துக் கொண்டால் அல்லது வட்டி விகிதங்களைக் குறைக்க மறுத்தால், கடன் வழங்கும் செலவுகளை வாடிக்கையாளர்களுக்கு மாற்ற முடியாத நிலை ஏற்படலாம். இது நிறுவனத்தின் வருவாயில் அழுத்தத்தை ஏற்படுத்தும். மேலும், குறைந்த வருமானம் கொண்ட மற்றும் சிறு வீட்டுக் கடன்களில் கவனம் செலுத்துவது, கடன் தரத்தில் எதிர்பாராத வீழ்ச்சியை ஏற்படுத்தக்கூடும். முதன்மை அடமானக் கடன்களைப் போலல்லாமல், இந்தப் பிரிவுகளுக்கு மிகவும் கண்டிப்பான கடன் மதிப்பீட்டு நடைமுறைகள் தேவை. இல்லையெனில், கடன் செலவுகள் உடனடியாக அதிகரிக்கும்.

கூடுதலாக, விளம்பரதாரர் பங்கு மாற்றங்கள் மற்றும் பாரம்பரிய வங்கி போட்டியாளர்களுடன் ஒப்பிடும்போது உயர்த்தப்பட்ட கடன்-பங்கு விகிதம் (debt-to-equity ratio) இருப்பதால், PNB Housing Finance ஒரு பரவலாக்கப்பட்ட வைப்புத்தொகை எடுக்கும் நிறுவனத்தின் கட்டமைப்பு பாதுகாப்பு வலையமைப்பைக் கொண்டிருக்கவில்லை. இது பணப்புழக்க சுழற்சிகள் மற்றும் முதலீட்டாளர் மனநிலையில் ஏற்படும் திடீர் மாற்றங்களுக்கு அதிக உணர்திறன் கொண்டதாக அமைகிறது.

எதிர்காலக் கண்ணோட்டம்

சந்தையின் ஒட்டுமொத்த கணிப்பு எச்சரிக்கையுடன் கூடிய நேர்மறையாக உள்ளது. தற்போது பங்கு விலை சுமார் 1,000 ரூபாய் அளவில் வர்த்தகம் செய்யப்படுகிறது, இது நிபுணர்களின் திருத்தப்பட்ட இலக்குகளுக்கு குறிப்பிடத்தக்க இடைவெளியை வழங்குகிறது. புதிய தலைமைத்துவத்தின் வெற்றி, சில்லறை வணிகத்தின் தரத்தை பாதிக்காமல், கடன் வருவாயை நிலைநிறுத்தும் திறனைப் பொறுத்தது. நிறுவனத்தின் நிகர வட்டி வரம்புகள் (NIM) தற்போது சுமார் 3.7% ஆக இருக்கும் நிலையில், குறைந்த வருமானம் கொண்ட பிரிவு விரிவடைந்து, நிறுவனத்தின் NIM-ஐ குறைக்காமல் வளர்வதை உறுதிசெய்யும் ஆதாரங்களுக்காக முதலீட்டாளர்கள் வரவிருக்கும் காலாண்டு அறிக்கைகளை உன்னிப்பாகக் கவனித்து வருகின்றனர்.