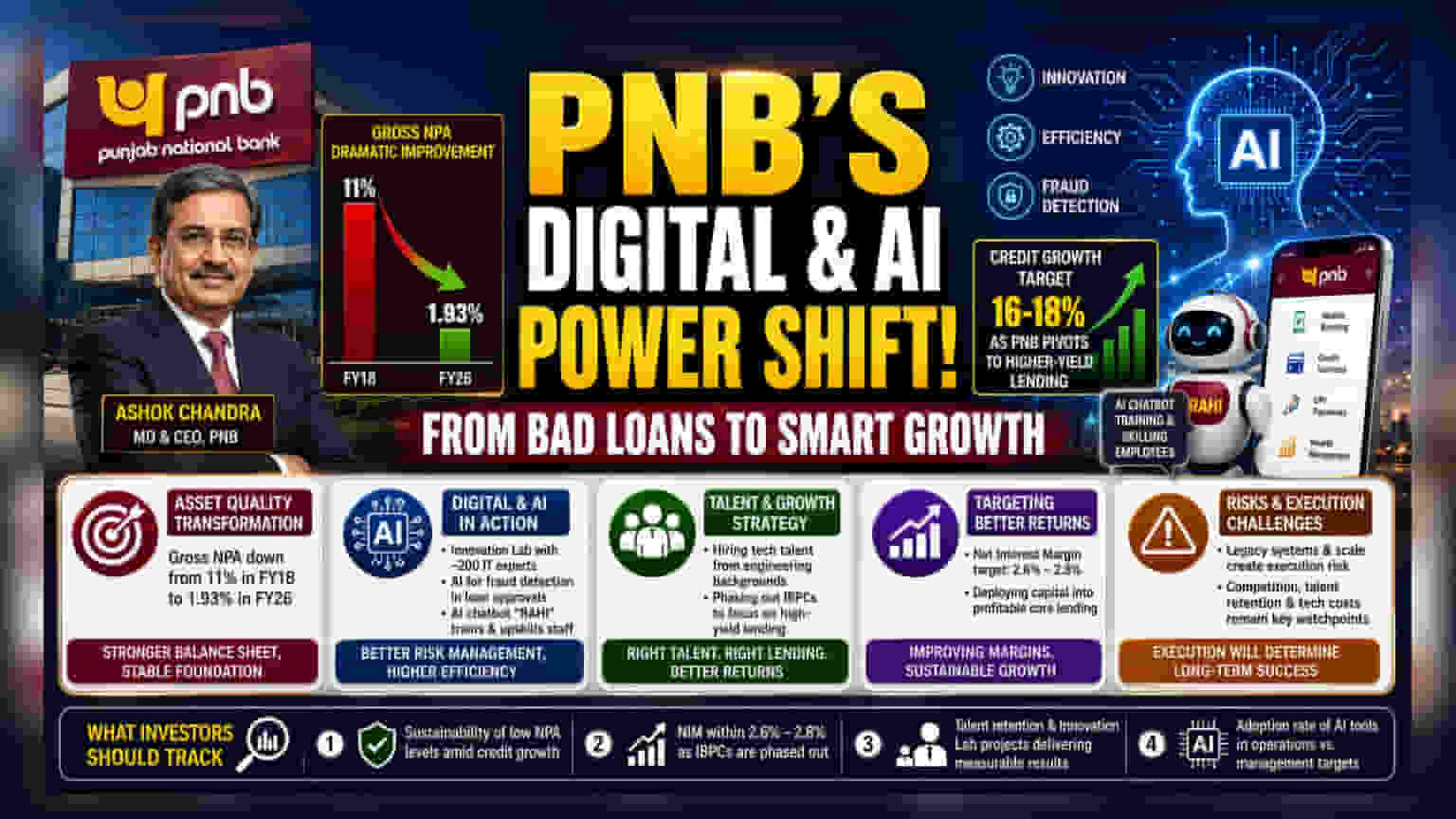

பஞ்சாப் நேஷனல் பேங்க் (PNB) இனி செயற்கை நுண்ணறிவு (AI) மற்றும் டிஜிட்டல் பணிகளில் அதிக கவனம் செலுத்தப்போகிறது. இதன் மூலம் வளர்ச்சி மற்றும் செயல்திறனை அதிகரிக்க திட்டமிட்டுள்ளது. CEO அசோக் சந்திராவின் தலைமையில், வங்கியின் வாராக்கடன் (Bad Loans) **11%** என்பதிலிருந்து **1.93%** ஆக குறைந்துள்ளது.

என்ன நடந்தது?

பஞ்சாப் நேஷனல் பேங்க் (PNB), தனது செயல்பாடுகளில் செயற்கை நுண்ணறிவு (AI) மற்றும் டிஜிட்டல் தொழில்நுட்பங்களை அதிக அளவில் பயன்படுத்தப்போவதாக அறிவித்துள்ளது. MD & CEO அசோக் சந்திரா தலைமையில், மோசடி கண்டறிதல் முதல் ஊழியர் பயிற்சி வரை அனைத்து துறைகளிலும் புதிய தொழில்நுட்பங்களை புகுத்த வங்கி திட்டமிட்டுள்ளது. குறிப்பாக, வங்கியின் மொத்த வாராக்கடன் (Gross NPAs) 11% (FY18) என்ற அளவிலிருந்து 1.93% (FY26) ஆகக் குறைந்திருப்பது ஒரு முக்கிய சாதனை.

சொத்துத் தரத்தில் மாற்றம்

PNB-யின் முக்கிய மாற்றமாக, அதன் இருப்புநிலைக் குறிப்பு (Balance Sheet) சுத்திகரிக்கப்பட்டுள்ளது. கடந்த எட்டு ஆண்டுகளில் வாராக்கடனை 11% இல் இருந்து 1.93% ஆகக் குறைத்தது ஒரு பெரிய முன்னேற்றம். இதன் மூலம், வங்கி தனது பழைய கடன் பிரச்சனைகளில் இருந்து மீண்டு, புதிய கடன் வழங்குவதற்கு வலுவான அடித்தளத்தை அமைத்துள்ளது.

டிஜிட்டல் மற்றும் AI-யின் முக்கியத்துவம்

செயல்திறன் மற்றும் இடர் மேலாண்மை (Risk Management) ஆகிய இரண்டு முக்கிய வங்கிச் சவால்களை எதிர்கொள்ள PNB தொழில்நுட்பத்தைப் பயன்படுத்துகிறது. சுமார் 200 இளம் IT நிபுணர்களுடன் ஒரு "Innovation Lab" அமைக்கப்பட்டுள்ளது. கடன் ஒப்புதல் செயல்பாட்டின் போது மோசடிகளைக் கண்டறிய AI பயன்படுத்தப்படுகிறது. மேலும், ஊழியர்களுக்குப் பயிற்சி அளிக்கவும், அவர்களின் திறன்களை மதிப்பிடவும், தயாரிப்பு அறிவை தரப்படுத்தவும் "RAHI" என்ற AI சாட்பாட் பயன்படுத்தப்படுகிறது. இவை வங்கிக்கு வேகத்தையும், தனியார் வங்கிகளுக்கு நிகரான செயல்திறனையும் அளிக்கும்.

திறமை மற்றும் வளர்ச்சி மாற்றம்

பொதுவாக, அரசு வங்கிகள் சிறப்பு தொழில்நுட்ப திறமையாளர்களை ஈர்ப்பதில் சவால்களை எதிர்கொள்கின்றன. இதைச் சமாளிக்க, PNB பொறியியல் பின்னணி கொண்டவர்களை பணியமர்த்துகிறது. புதிய மேலாண்மை பயிற்சி பெறுபவர்களில் கணிசமானோர் தொழில்நுட்பப் பட்டதாரிகள். இந்த திறமையைப் பயன்படுத்தி, குறைந்த வட்டி விகிதங்களைக் கொண்ட இன்டர்பேங்க் பார்டிசிபேட்டரி சான்றிதழ்களில் (IBPCs) முதலீடுகளைக் குறைத்து, அதிக லாபம் தரும் கடன் வழங்கும் பகுதிகளுக்கு மூலதனத்தை மாற்றுவதன் மூலம் 2.6%-2.8% வரையிலான நிகர வட்டி வரம்பை (Net Interest Margin) இலக்காகக் கொண்டுள்ளது.

ஆபத்துகள் மற்றும் சவால்கள்

இந்த தொழில்நுட்ப முன்னேற்றங்கள் சாதகமாக இருந்தாலும், சில ஆபத்துகளையும் முதலீட்டாளர்கள் கவனத்தில் கொள்ள வேண்டும். அரசு வங்கிகள், தனியார் வங்கிகளுடன் ஒப்பிடும்போது முடிவெடுக்கும் வேகம் மற்றும் ஆட்சேர்ப்பு நெகிழ்வுத்தன்மையில் சிரமங்களை எதிர்கொள்ளலாம். பரந்த கிளை வலையமைப்பில் மேம்பட்ட AI அமைப்புகளை ஒருங்கிணைப்பது சிக்கலானது மற்றும் செயல்படுத்தும் ஆபத்து (Execution Risk) கொண்டது. தொழில்நுட்ப தத்தெடுப்பு தாமதமானால் அல்லது செலவுகள் எதிர்பார்த்த செயல்திறன் ஆதாயங்களுக்கு வழிவகுக்கவில்லை என்றால், அது வங்கியின் லாபத்தைப் பாதிக்கலாம்.

முதலீட்டாளர்கள் கவனிக்க வேண்டியவை

முதலீட்டாளர்கள் கவனிக்க வேண்டிய முக்கிய விஷயங்கள்:

- அதிக கடன் வளர்ச்சியைத் தொடரும்போது குறைந்த NPA அளவைப் பராமரிப்பதில் வங்கியின் வெற்றி.

- IBPC-களைக் குறைக்கும்போது நிகர வட்டி வரம்பு 2.6%-2.8% இலக்கிற்குள் இருக்குமா என்பது.

- இளம் IT திறமையாளர்களைத் தக்கவைத்து, புதுமை ஆய்வகத் திட்டங்களை வெற்றிகரமாக செயல்படுத்துவதில் வங்கியின் திறன்.

- AI கருவிகளின் பயன்பாட்டு விகிதம் குறித்த காலாண்டு புதுப்பிப்புகள்.