இந்திய வங்கிகளின் Q1FY27 (ஜூன் காலாண்டு) வருவாய் அறிவிப்புகளுக்கு மத்தியில், Nomura வெளியிட்டுள்ள அறிக்கையின்படி, வங்கிகளின் ஒட்டுமொத்த லாபம் **6%** வளர்ச்சி அடையும் என எதிர்பார்க்கப்படுகிறது. இருப்பினும், கடன் வளர்ச்சி வலுவாக இருந்தாலும், நிகர வட்டி வரம்புகளில் (Net Interest Margins) அழுத்தம் மற்றும் கடன் செலவுகள் அதிகரிப்பதால் இந்த மிதமான வளர்ச்சியே சாத்தியம்.

வங்கிகளின் லாபத்தில் என்ன எதிர்பார்க்கலாம்?

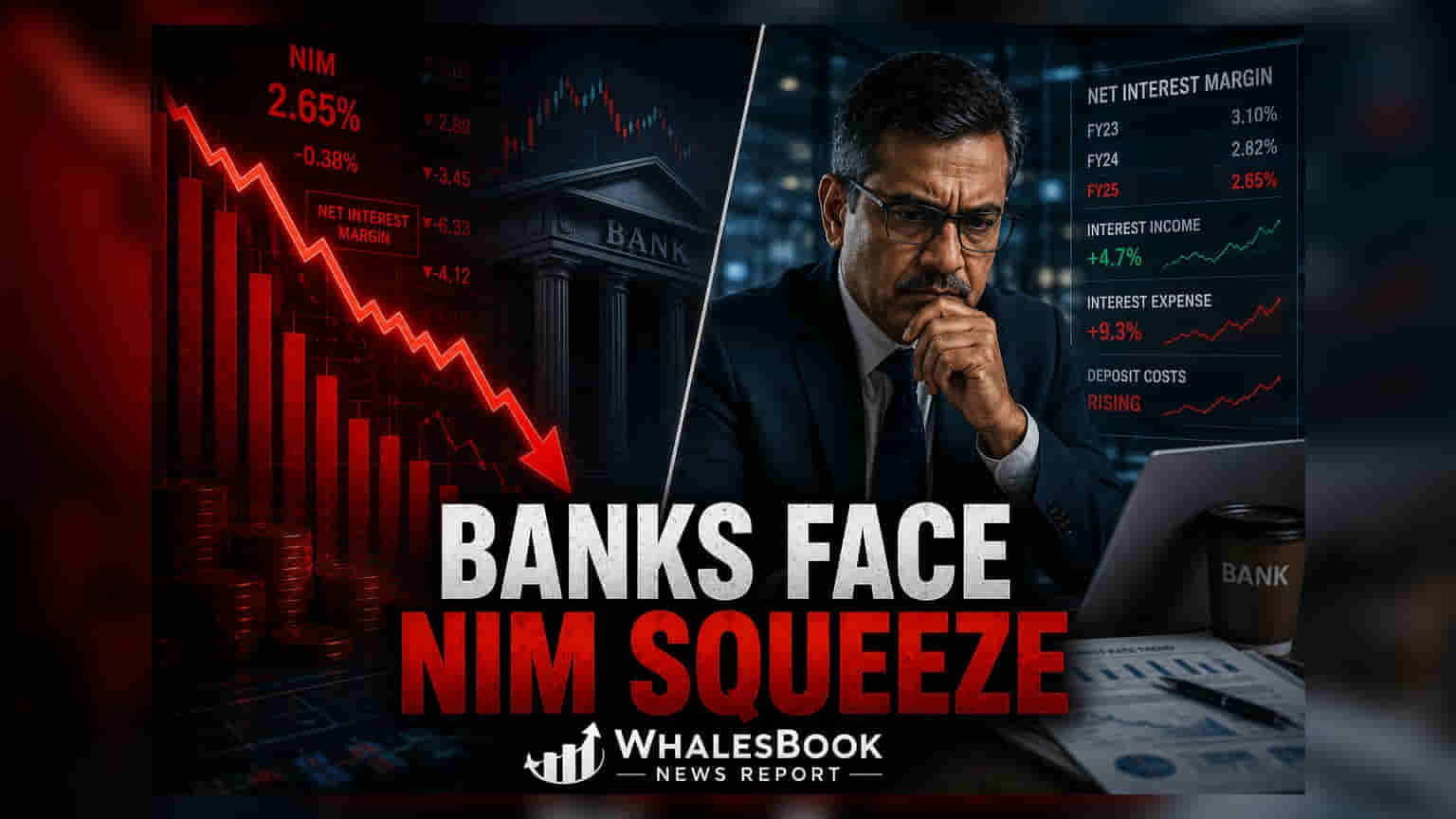

புதிதாக வரவிருக்கும் ஜூன் காலாண்டிற்கான (Q1FY27) வங்கித்துறை முடிவுகளை ஒட்டி, Nomura நிறுவனம் ஒரு முக்கிய அறிக்கையை வெளியிட்டுள்ளது. இதில், கடன் தேவையின் வலுவான போக்கு மற்றும் வட்டி விகிதங்களில் ஏற்படக்கூடிய சவால்கள் இரண்டும் கலந்திருக்கும் என தெரிவிக்கப்பட்டுள்ளது. அறிக்கையின்படி, வங்கிகளின் செயல்பாட்டு லாபம் (Pre-Provision Operating Profit) 12% வரை உயரக்கூடும். இதற்கு முக்கிய காரணம், நிகர வட்டி வருவாய் (Net Interest Income) 9% அதிகரிப்பது மற்றும் செயல்பாட்டு செலவினங்களை (Operating Expenses) கட்டுக்குள் வைத்திருப்பது.

ஆனால், வரிக்குப் பிந்தைய லாபம் (Profit After Tax) 6% என்ற மிதமான வளர்ச்சியையே எட்டும் என எதிர்பார்க்கப்படுகிறது. இதற்கு முக்கிய காரணம், சீசனுக்கு ஏற்றவாறு அதிகரிக்கும் கடன் செலவுகள் (Credit Costs) லாபத்தைக் குறைக்கும்.

வட்டி வரம்பு மற்றும் வங்கி வாரியான வேறுபாடுகள்

இந்த காலாண்டில் கவனிக்கப்பட வேண்டிய முக்கிய அம்சம், நிகர வட்டி வரம்புகளின் (Net Interest Margins - NIM) செயல்பாடுதான். அதாவது, கடன்களுக்கு வட்டியாக பெறும் தொகைக்கும், டெபாசிட்களுக்கு வட்டியாக கொடுக்கும் தொகைக்கும் உள்ள வித்தியாசம். பெரும்பாலான வங்கிகளுக்கு NIM-ல் சிறிய அளவில் சரிவு ஏற்படலாம் என Nomura கணித்துள்ளது. தனிப்பட்ட வங்கிகளின் கடன் வகைகள் மற்றும் டெபாசிட்களை நிர்வகிக்கும் திறனைப் பொறுத்து இது மாறுபடலாம்.

Federal Bank இந்த சரிவிலிருந்து தப்பிக்க வாய்ப்புள்ளது. ஆனால், Bank of Baroda மற்றும் Axis Bank போன்ற வங்கிகள் அதிக அழுத்தத்தை சந்திக்கக்கூடும். டெபாசிட் செலவுகள் அதிகரிப்பதும், சில வங்கிகள் குறைந்த வட்டி தரும் கடன் பிரிவுகளில் கவனம் செலுத்துவதும் இந்த NIM அழுத்தத்திற்கு காரணமாக கூறப்படுகிறது.

மறுபுறம், அரசு பத்திரங்களில் (Government Bonds) முதலீடு செய்வதால் கிடைக்கும் லாபம் (Treasury Gains) வங்கிகளுக்கு சற்று ஆறுதலாக இருக்கும். குறைந்த அரசு பத்திர வட்டி விகிதங்கள், முதலீட்டு போர்ட்ஃபோலியோக்களுக்கு ஊக்கமளித்து, NIM அழுத்தத்தை ஈடுசெய்ய உதவும். குறிப்பாக, அரசுக்கு சொந்தமான வங்கிகள் (Public Sector Banks) தங்கள் பெரிய பத்திர முதலீடுகளால் அதிகம் பயனடையலாம்.

சொத்து தரம் மற்றும் பொருளாதார இடர்பாடுகள்

தற்போது, வங்கித்துறையின் சொத்துத் தரம் (Asset Quality) சீராக இருப்பதாகவே கருதப்படுகிறது. குறிப்பாக, பாதுகாப்பற்ற சில்லறை கடன்கள் (Unsecured Retail Loans) மற்றும் மைக்ரோ ஃபைனான்ஸ் பிரிவுகளில் உள்ள அழுத்தங்கள் குறைந்து வருவதாக தெரிகிறது. இருப்பினும், கடன் வளர்ச்சிக்கு ஏற்ப டெபாசிட் வளர்ச்சி பின்தங்குவதால், கடன்-டெபாசிட் விகிதம் (Credit-Deposit Ratio) தொடர்ந்து அதிகமாகவே உள்ளது. இது ஒரு அமைப்புரீதியான நிதி சவாலாக (Structural Funding Challenge) நீடிக்கிறது.

இந்திய ரிசர்வ் வங்கியின் (RBI) சமீபத்திய FCNR(B) டெபாசிட்கள் தொடர்பான நடவடிக்கைகள், செப்டம்பர் காலாண்டிலிருந்து இந்த நிதி இடைவெளிகளைச் சரிசெய்ய உதவும் என Nomura சுட்டிக்காட்டியுள்ளது.

மேலும், பருவமழை தாமதமானால் அல்லது சீரற்றதாக இருந்தால், கிராமப்புறங்களில் உள்ள கடன் தொகுப்புகள் (Loan Portfolios) மற்றும் MSME, வர்த்தக வாகனப் பிரிவுகள் பாதிக்கப்படலாம். இது இந்த நிதியாண்டின் பிற்பகுதியில் திருப்பிச் செலுத்துவதில் அழுத்தத்தை ஏற்படுத்தலாம்.

பரிந்துரைக்கப்பட்ட வங்கிகள்

Nomura தனது சமீபத்திய மதிப்பீட்டில், HDFC Bank, ICICI Bank மற்றும் Kotak Mahindra Bank ஆகியவற்றை முதன்மையான தேர்வுகளாக பரிந்துரைத்துள்ளது. இதில், HDFC Bank மீண்டும் Nomura-வின் விருப்பப் பட்டியலில் இடம்பெற்று, Axis Bank-க்கு மாற்றாக வந்துள்ளது. இந்த வருவாய் சீசன் வெளிவரும்போது, வங்கிகள் தங்கள் நிதிச் செலவுகளை (Cost of Funds) எவ்வளவு திறம்பட நிர்வகிக்கின்றன மற்றும் பரந்த நிதி மற்றும் வட்டி விகித சூழல் இருந்தபோதிலும் கடன் வளர்ச்சி வேகத்தை தக்கவைக்க முடியுமா என்பதை முதலீட்டாளர்கள் உன்னிப்பாக கவனிக்க வேண்டும்.