தேசிய ஓய்வூதியத் திட்டம் (NPS) இப்போது ஓய்வு பெற்றவர்களுக்கு இரண்டு புதிய வழிகளை அறிமுகப்படுத்தியுள்ளது - SPR (Systematic Payout Rate) மற்றும் SUR (Systematic Unit Redemption). இவை, முதலீடுகளை தொடர்ந்து சந்தையில் வைத்து, நிலையான வருமானத்தைப் பெற உதவும்.

என்ன நடந்தது?

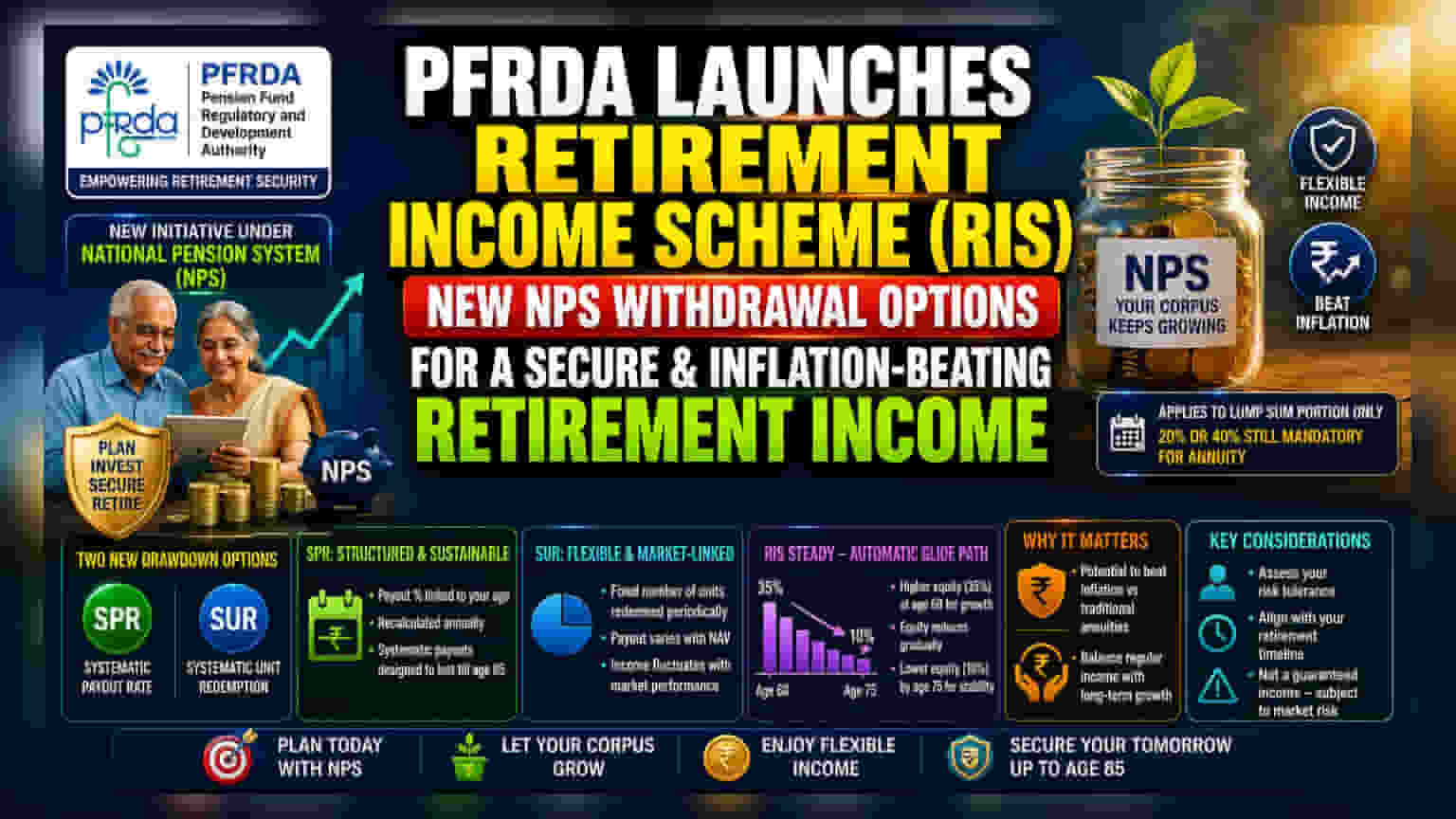

இந்திய ஓய்வூதிய நிதி ஒழுங்குமுறை மற்றும் மேம்பாட்டு ஆணையம் (PFRDA), தேசிய ஓய்வூதியத் திட்டத்தின் (NPS) கீழ் 'ஓய்வூதிய வருமானத் திட்டம்' (Retirement Income Scheme - RIS) என்ற புதிய முறையை அறிமுகப்படுத்தியுள்ளது. இதன் கீழ், ஓய்வு பெற்றவர்கள் தங்களுடைய corpus-ஐ நிர்வகிக்க SPR (Systematic Payout Rate) மற்றும் SUR (Systematic Unit Redemption) ஆகிய இரண்டு புதிய முறைகளை NPS செயல்படுத்தியுள்ளது. இந்த திட்டங்கள், 60 வயதிற்கு மேல் உள்ளவர்களுக்கு பெரும் உதவியாக இருக்கும்.

முன்பு, NPS சந்தாதாரர்கள் ஓய்வுக்குப் பிறகு corpus-ஐ ஒரே தொகையாகப் பெறவோ அல்லது Systematic Lump-sum Withdrawal (SLW) மூலம் பெறவோ மட்டுமே முடியும். ஆனால், இந்த புதிய RIS திட்டங்கள், சந்தாதாரர்கள் தங்கள் சேமிப்பின் பெரும்பகுதியை NPS-லேயே தொடர்ந்து முதலீடு செய்து, சந்தை வளர்ச்சிக்கேற்ப வருமானம் ஈட்ட வழிவகை செய்கிறது.

SPR மற்றும் SUR எப்படி வேலை செய்கிறது?

The RIS திட்டம், NPS corpus-லிருந்து பணம் பெறுவதற்கு இரண்டு முக்கிய வழிகளை வழங்குகிறது:

- SPR (Systematic Payout Rate): இது ஒரு நிலையான வருமானத்தை எதிர்பார்ப்பவர்களுக்கானது. இதில், ஒவ்வொரு ஆண்டும் சந்தாதாரரின் வயதிற்கேற்ப, corpus-லிருந்து எவ்வளவு சதவிகிதத்தை வருமானமாகப் பெறலாம் என்பது கணக்கிடப்படும். இந்த முறை, corpus-ஐ நீண்ட காலத்திற்கு, அதாவது 85 வயது வரை சீராகப் பயன்படுத்த உதவும்.

- SUR (Systematic Unit Redemption): இந்த முறையில், சந்தாதாரர்கள் குறிப்பிட்ட கால இடைவெளியில், குறிப்பிட்ட எண்ணிக்கையிலான யூனிட்களை விற்று பணம் பெறுவார்கள். யூனிட்களின் எண்ணிக்கை மாறாமல் இருந்தாலும், சந்தை நிலவரத்திற்கு ஏற்ப, நெட் அசெட் வேல்யூ (NAV) மாறும். இதனால், கிடைக்கும் தொகையும் ஒவ்வொரு முறையும் மாறுபடலாம். இது சந்தையின் ஏற்ற இறக்கங்களுக்கு ஏற்ப வருமானம் தரும்.

ஓய்வு பெற்றவர்களுக்கு இது ஏன் முக்கியம்?

பல ஓய்வு பெற்றவர்களுக்கு, வழக்கமான பணத் தேவையை சமாளிப்பதோடு, பணவீக்கத்தை (Inflation) வெல்வதும் ஒரு பெரிய சவால். வழக்கமான அன்யூட்டி (Annuity) திட்டங்கள் வாழ்நாள் முழுவதும் நிலையான வருமானத்தை அளிக்கும் என்றாலும், காலப்போக்கில் பணவீக்கத்தால் அதன் மதிப்பு குறைய வாய்ப்புள்ளது.

இந்த புதிய RIS திட்டங்கள் ஒரு நடுநிலையான தீர்வை வழங்குகின்றன. Corpus-ஐ தொடர்ந்து முதலீட்டில் வைத்திருப்பதன் மூலம், சந்தை சார்ந்த ஈக்விட்டி (Equity) மற்றும் பிற முதலீடுகளின் மூலம் வருமானம் ஈட்ட முடியும். இது, நிலையான வருமானம் தரும் திட்டங்களை விட பணவீக்கத்திற்கு எதிராக சிறந்த பாதுகாப்பை அளிக்கக்கூடும். ஆனால், அன்யூட்டி போல இது உத்தரவாதமான வருமானத்தை தராது என்பதை கவனத்தில் கொள்ள வேண்டும்.

சந்தை அபாயத்தை நிர்வகித்தல்: RIS Steady Glide Path

சந்தை சார்ந்த முதலீடுகளின் ஏற்ற இறக்கங்களை சமாளிக்க, RIS 'RIS Steady' என்ற பிரத்யேக ஃபண்ட்டை பயன்படுத்துகிறது. இந்த ஃபண்ட், சந்தாதாரரின் வயது அதிகரிக்க அதிகரிக்க, முதலீட்டு கலவையை தானாகவே மாற்றியமைக்கும். இது 'glide path' எனப்படும்.

60 வயதில், ஈக்விட்டி முதலீடு 35% ஆக அதிகமாக இருக்கும். வயது அதிகரிக்க அதிகரிக்க, இந்த ஈக்விட்டி பங்கு குறைக்கப்பட்டு, அரசு பத்திரங்கள் போன்ற பாதுகாப்பான முதலீடுகளின் அளவு அதிகரிக்கும். உதாரணத்திற்கு, 75 வயதுக்குள், ஈக்விட்டி முதலீடு 10% ஆக குறையும். இதனால், ஓய்வு பெறும் வயதின் இறுதி கட்டங்களில், சந்தை வீழ்ச்சியின் தாக்கம் குறைவாக இருக்கும்.

முதலீட்டாளர்கள் கவனிக்க வேண்டியவை

இந்த புதிய திட்டங்களை கருத்தில் கொள்பவர்கள், இது கட்டாய அன்யூட்டி வாங்குவதற்கு மாற்றானது அல்ல என்பதை நினைவில் கொள்ள வேண்டும். corpus-ன் ஒரு குறிப்பிட்ட பகுதியை (20% அல்லது 40%) அன்யூட்டியில் முதலீடு செய்ய வேண்டும் என்ற விதிமுறைகள் அப்படியே இருக்கும். புதிய RIS திட்டங்கள், மீதமுள்ள corpus-க்கு மட்டுமே பொருந்தும்.

இந்த திட்டங்களை மதிப்பிடும்போது, பின்வருவனவற்றைக் கருத்தில் கொள்வது அவசியம்:

- இடர் தாங்கும் திறன் (Risk Tolerance): SUR திட்டத்தின் வருமானம் NAV-யை சார்ந்து இருப்பதால், சந்தை ஏற்ற இறக்கங்களை எதிர்கொள்ள தயாராக இருப்பவர்கள் இதை தேர்வு செய்யலாம். SPR, ஒரு கணக்கிடப்பட்ட, நிலையான வருமானத்தை விரும்புவோருக்கு ஏற்றதாக இருக்கும்.

- Corpus ஆயுட்காலம்: RIS திட்டம் 85 வயது வரை corpus-ஐ பயன்படுத்த திட்டமிடப்பட்டுள்ளது. இது உங்களது ஓய்வூதியத் திட்டத் தேவைகளுடன் ஒத்துப்போகிறதா என்பதை ஆராய வேண்டும்.

- உத்தரவாதம் இல்லை: வாழ்நாள் முழுவதும் நிலையான மாதாந்திர ஓய்வூதியம் தரும் அன்யூட்டி போலன்றி, RIS சந்தை அபாயங்களுக்கு உட்பட்டது. முதலீடுகள் நீண்ட காலத்திற்கு சரியாக செயல்படவில்லை என்றால், கிடைக்கும் வருமானம் அல்லது மீதமுள்ள corpus எதிர்பார்த்ததை விட குறைவாக இருக்கலாம்.