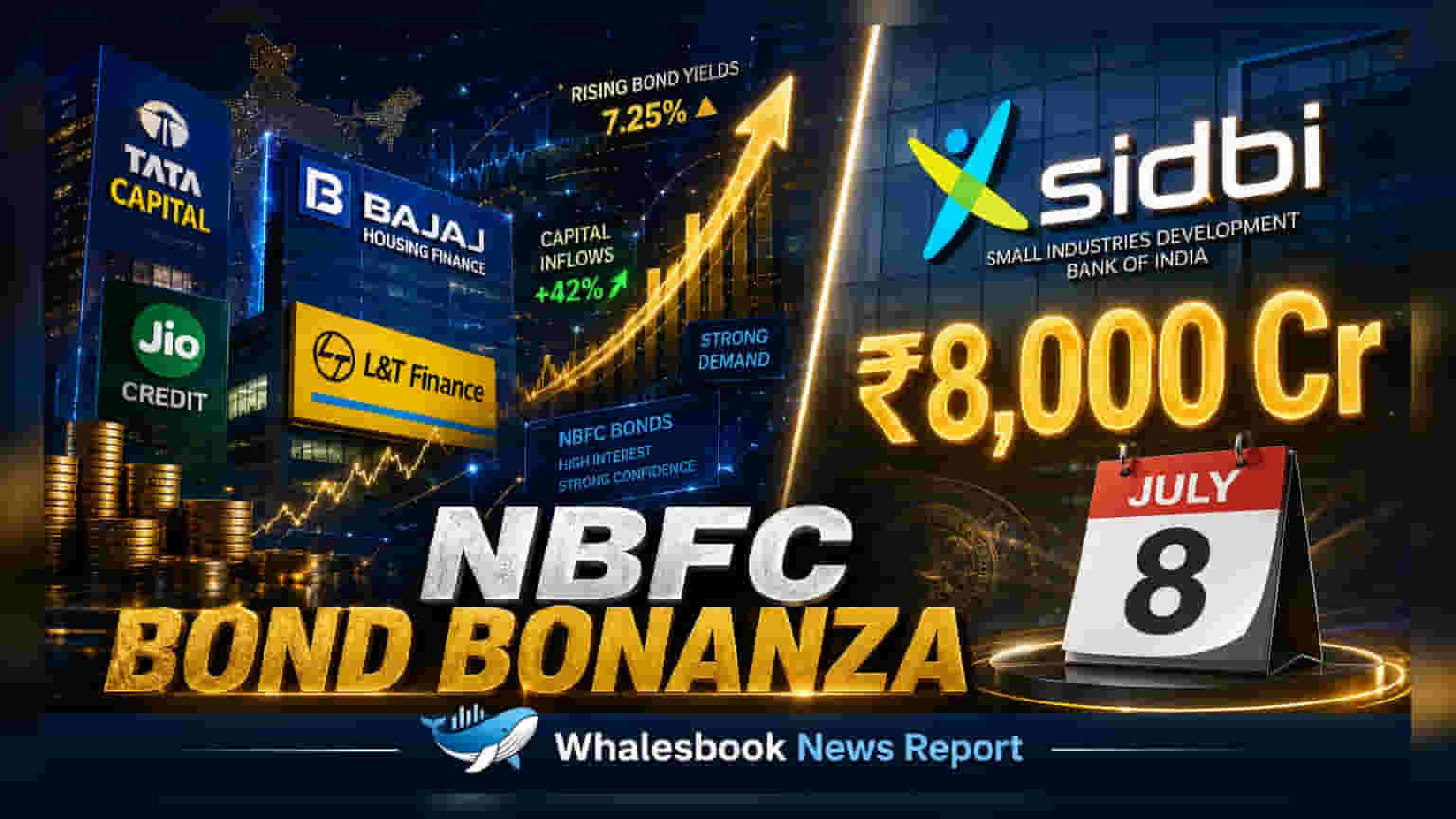

திங்கட்கிழமை, டாடா கேப்பிட்டல் மற்றும் बजाज ஹவுசிங் ஃபைனான்ஸ் உள்ளிட்ட NBFC-கள் பாண்ட் வெளியீடு மூலம் ₹7,260 கோடிக்கு மேல் திரட்டியுள்ளன. இதற்கிடையில், SIDBI புதன்கிழமை அன்று ₹8,000 கோடி நிதி திரட்டும் பெரிய பாண்ட் சலுகையை அறிவித்துள்ளது. இது கார்ப்பரேட் கடன் சந்தையில் நிதிக்கான தொடர்ச்சியான தேவையை காட்டுகிறது.

NBFC-கள் அசத்தல்: ₹7,260 கோடி நிதி திரட்டல்!

இந்தியாவின் கடன் சந்தையில், குறிப்பாக NBFC (Non-Banking Financial Companies) துறையில், திங்கட்கிழமை ஒரு சுறுசுறுப்பான நாளாக அமைந்தது. டாடா கேப்பிட்டல், बजाज ஹவுசிங் ஃபைனான்ஸ் போன்ற முன்னணி நிதி நிறுவனங்கள் பாண்ட் வெளியீடுகள் மூலம் ₹7,260 கோடிக்கும் அதிகமான நிதியை வெற்றிகரமாகத் திரட்டியுள்ளன. இந்த நிதி திரட்டல், அவர்களின் கடன் வழங்கும் செயல்பாடுகளை ஆதரிக்கவும், கடன் திருப்பிச் செலுத்தும் அட்டவணைகளை நிர்வகிக்கவும் நீண்ட கால நிதியை உறுதி செய்கிறது.

முக்கிய பாண்ட் வெளியீடுகளின் விவரங்கள்

டாடா கேப்பிட்டல் திங்களன்று மிகவும் சுறுசுறுப்பாக செயல்பட்டது. இரண்டு வெவ்வேறு பாண்ட் வெளியீடுகள் மூலம் மொத்தம் ₹3,750 கோடியைத் திரட்டியது. 7.88% வட்டி விகிதத்தில் 2031-ல் முதிர்ச்சியடையும் பாண்டுகள் மூலம் ₹2,750 கோடியையும், 8.15% வட்டி விகிதத்தில் 2029-ல் முதிர்ச்சியடையும் பாண்டுகள் மூலம் கூடுதலாக ₹1,000 கோடியையும் ஈட்டியது. बजाज ஹவுசிங் ஃபைனான்ஸ் நிறுவனமும் சந்தையை அணுகி, 2029-ல் முதிர்ச்சியடையும் பாண்டுகளுக்கு 7.53% ஈவுத்தொகையுடன் ₹1,500 கோடியைத் திரட்டியது. மற்ற குறிப்பிடத்தக்க பங்கேற்பாளர்களில் ஜியோ கிரெடிட் (₹965 கோடி) மற்றும் L&T ஃபைனான்ஸ் (₹1,000 கோடி) ஆகியவையும் அடங்கும்.

SIDBI-யின் வரவிருக்கும் பாண்ட் சலுகை

தனியார் NBFC-களின் செயல்பாடுகளுக்கு அப்பால், இந்திய சிறு தொழில்கள் மேம்பாட்டு வங்கி (SIDBI), புதன்கிழமை, ஜூலை 8 அன்று சந்தையில் நுழைய உள்ளது. இந்த நிறுவனம், மாற்ற முடியாத கடன்பத்திரங்கள் (non-convertible debentures) மூலம் ₹8,000 கோடி வரை திரட்ட திட்டமிட்டுள்ளது. இந்த திட்டத்தில் ₹2,000 கோடி அடிப்படைத் தொகையும், வலுவான தேவை இருந்தால் கூடுதலாக ₹6,000 கோடியைத் தக்கவைக்கும் விருப்பமும் அடங்கும். இந்த பாண்டுகளின் காலம் மூன்று ஆண்டுகள் மற்றும் சுமார் மூன்று மாதங்கள் ஆகும், நவம்பர் 2029-ல் முதிர்ச்சியடையும். CRISIL மற்றும் CARE Ratings ஆகிய இரண்டிலிருந்தும் AAA/Stable என்ற மதிப்பீட்டைப் பெற்றுள்ளதால், இந்த வெளியீடு உயர்தர கடன் தேடும் முதலீட்டாளர்களை இலக்காகக் கொண்டுள்ளது.

முதலீட்டாளர்களுக்கு இதன் முக்கியத்துவம் என்ன?

முதலீட்டாளர்கள் மற்றும் சந்தை ஆய்வாளர்களுக்கு, இந்த பெரிய அளவிலான நிதி திரட்டல், NBFC-கள் தங்கள் கடன் புத்தகங்களை வளர்ப்பதற்கு மூலதனத்திற்கான நிலையான தேவையை கொண்டிருப்பதை காட்டுகிறது. இந்த வட்டி விகிதங்களில் நிதியைத் திரட்டும் நிறுவனங்கள், கடன் தேவைகளைப் பூர்த்தி செய்ய பணப்புழக்கத்தை பராமரிப்பதில் கவனம் செலுத்துகின்றன. இருப்பினும், முதலீட்டாளர்கள் கடன் வாங்கும் செலவு - வட்டி விகிதங்களால் குறிக்கப்படுகிறது - இந்த நிதி நிறுவனங்களின் லாப வரம்புகளை பாதிக்கும் ஒரு முக்கிய காரணி என்பதை கவனிக்க வேண்டும். பாண்டுகளுக்கான வட்டி விகிதங்கள் அதிகமாக இருக்கும்போது, கடன் வாங்குபவர்களுக்கு இந்த செலவுகளை கடத்த முடியாவிட்டால், நிறுவனத்தின் லாப வரம்புகளை பராமரிக்கும் திறனில் அழுத்தம் ஏற்படலாம். எதிர்காலத்தில், இந்த நிறுவனங்கள் இந்த மூலதனத்தை எவ்வாறு பயன்படுத்துகின்றன மற்றும் மாறும் வட்டி விகித சூழலில் அவற்றின் நிகர வட்டி வரம்புகள் நிலையானதாக இருக்குமா என்பது முக்கியமாக கவனிக்கப்படும்.