வங்கிகள் சற்று தயக்கம் காட்டி வரும் இந்த சூழலில், NBFC-கள் வீட்டு மற்றும் வாகன கடன் வழங்குவதில் வங்கிகளை மிஞ்சி புதிய உச்சத்தை தொட்டுள்ளன. மார்ச் முதல் மே 2026 வரையிலான காலக்கட்டத்தில் இந்த அசத்தல் வளர்ச்சி பதிவாகியுள்ளது.

கடன் சந்தையில் NBFC-களின் ஆதிக்கம்

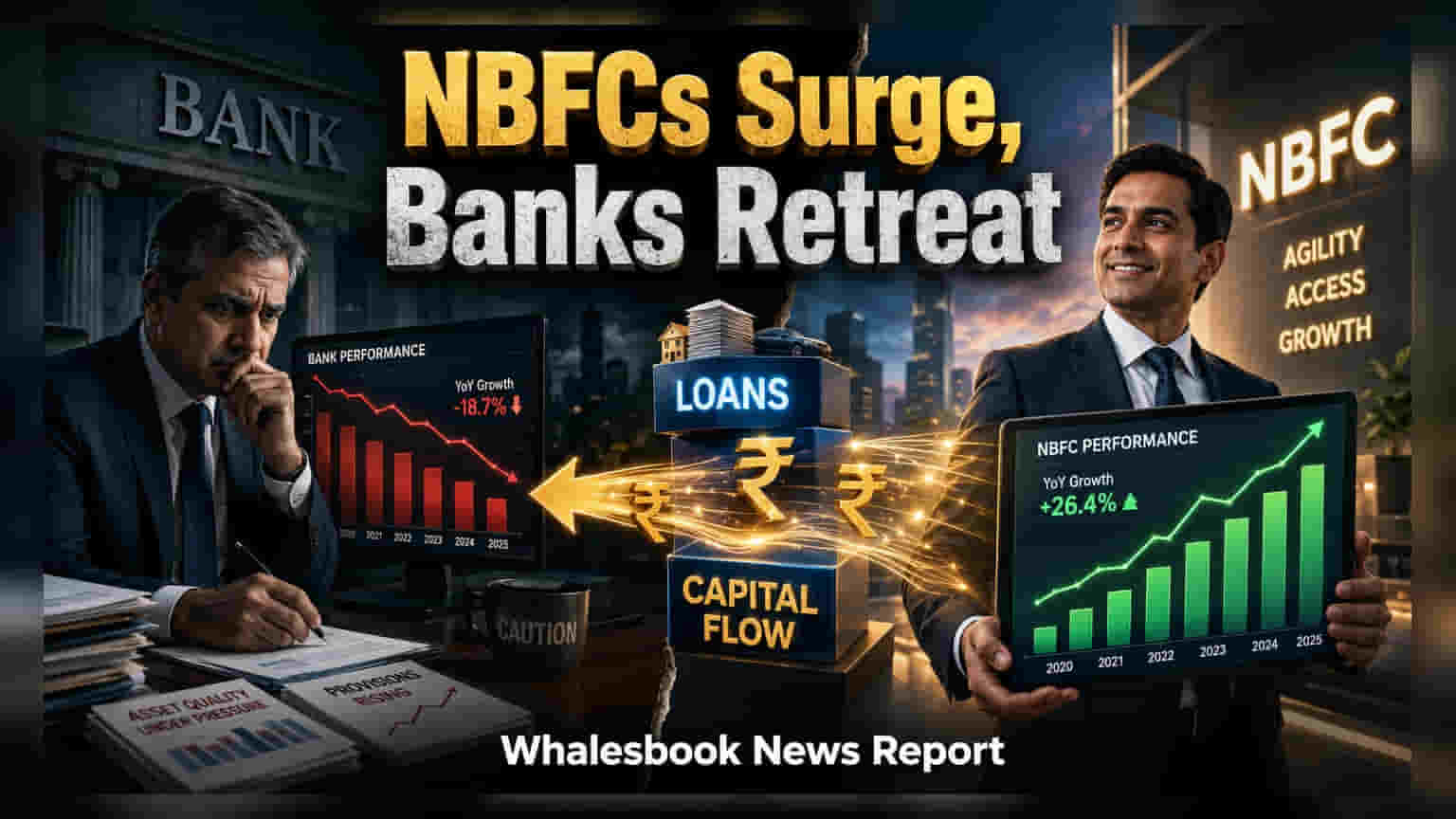

வங்கி அல்லாத நிதி நிறுவனங்கள் (NBFCs) சில்லறை கடன் சந்தையில் தங்களது பங்கை கணிசமாக அதிகரித்து வருகின்றன. அதேசமயம், பாரம்பரிய வங்கிகள் சற்று நிதானமான அணுகுமுறையை கையாண்டு வருகின்றன. இந்திய ரிசர்வ் வங்கி (RBI) வெளியிட்டுள்ள சமீபத்திய தரவுகளின்படி, NBFC-கள் வீட்டு கடன் மற்றும் வாகன கடன் பிரிவுகளில் வங்கிகளை விட சிறப்பாக செயல்பட்டுள்ளன.

கடன் புள்ளிவிவரங்கள் என்ன சொல்கிறது?

மார்ச் மாத இறுதியிலிருந்து மே 2026 வரையிலான இரண்டு மாத காலத்தில், NBFC-கள் வீட்டு கடனாக ₹13,413 கோடி வழங்கியுள்ளன. வங்கிகள் வழங்கிய ₹13,072 கோடியை விட இது அதிகம். வாகன மற்றும் நுகர்வோர் சாதனங்கள் (consumer durable) பிரிவில் இந்த வித்தியாசம் இன்னும் அதிகமாக காணப்பட்டது. NBFC-கள் வாகன கடன்களில் ₹13,840 கோடியும், நுகர்வோர் சாதனங்களுக்கான கடன்களில் ₹9,991 கோடியும் அதிகரித்துள்ளன. இதற்கு மாறாக, வங்கிகளின் வாகன கடன் வளர்ச்சி ₹9,772 கோடி ஆகவும், நுகர்வோர் சாதன கடன் வளர்ச்சி வெறும் ₹944 கோடி ஆகவும் மட்டுமே இருந்தது.

கடன் வழங்கும் அணுகுமுறையில் உள்ள வேறுபாடுகள்

இந்த வளர்ச்சி வேறுபாடுகளுக்கு இரு தரப்பு நிறுவனங்களின் செயல்பாட்டு மாதிரிகளில் உள்ள வித்தியாசங்களே முக்கிய காரணம். சுமார் ₹215 லட்சம் கோடி கடன் புத்தகத்தை நிர்வகிக்கும் வங்கிகள், டெபாசிட் திரட்டுவதில் உள்ள சவால்களால், குறைந்த ரிஸ்க் கொண்ட, குறைந்த லாபம் தரும் பிரிவுகளுக்கு முக்கியத்துவம் கொடுக்கின்றன. குறிப்பாக, பிரைம் வாடிக்கையாளர்களுக்கு வழங்கப்படும் வீட்டுக் கடன்களில் அதிக கவனம் செலுத்துகின்றன. இதன் காரணமாக, அதிக செயல்பாட்டு தீவிரம் தேவைப்படும் அல்லது வழக்கமான ரிஸ்க் அளவுகோல்களுக்கு அப்பாற்பட்ட வாடிக்கையாளர்களுக்கு கடன் வழங்குவதில் வங்கிகள் தயக்கம் காட்டுகின்றன.

மாறாக, NBFC-கள் குறிப்பிட்ட தயாரிப்புகளில் கவனம் செலுத்தும் வணிக மாதிரிகளை கொண்டுள்ளன. பல NBFC-கள் வாகன நிதி அல்லது அடமான கடன் போன்ற குறிப்பிட்ட பிரிவுகளில் நிபுணத்துவம் பெற்றவை. இந்த நிபுணத்துவம், பாரம்பரிய கடன் வரலாறு இல்லாத வாடிக்கையாளர்களின் கடன் தகுதியை மதிப்பிடுவதில் அவர்களுக்கு உதவுகிறது. மேலும், பல NBFC-களின் பரவலாக்கப்பட்ட அமைப்பு, உள்ளூர் கிளை மேலாளர்களுக்கு கடன் முடிவுகளை எடுக்கும் அதிகாரத்தை அளிக்கிறது. இது பெரிய வங்கி நிறுவனங்களின் மையப்படுத்தப்பட்ட முடிவெடுக்கும் செயல்முறைகளை விட, வளர்ந்து வரும் தேவைகளுக்கு விரைவாக பதிலளிக்க NBFC-களுக்கு உதவுகிறது.

எதிர்கால அபாயங்கள் மற்றும் கண்காணிப்பு

NBFC-களின் இந்த வளர்ச்சி, கடன் அணுகலை முறைப்படுத்துவதில் அவற்றின் முக்கியத்துவத்தை எடுத்துக்காட்டுகிறது. இருப்பினும், இந்த போக்கின் நிலைத்தன்மையை பாதிக்கும் சில காரணிகளை முதலீட்டாளர்கள் கண்காணிக்க வேண்டும். NBFC துறைக்கு ஒரு முக்கிய கண்காணிப்பு அம்சம், நிதியுதவியின் (liquidity) செலவு ஆகும். தற்போது நிதி கிடைப்புத்தன்மை சீராக இருந்தாலும், நிதியுதவியின் செலவு கடந்த சில காலாண்டுகளாக இந்த நிறுவனங்களுக்கு ஒரு தொடர்ச்சியான சவாலாக இருந்து வருகிறது. நிதி நிலைமைகள் இறுக்கமடைந்தால், NBFC-கள் இந்த சில்லறை கடன்களில் ஈட்டும் வட்டி லாபத்தில் அழுத்தம் ஏற்படலாம்.

கூடுதலாக, Motilal Oswal போன்ற நிறுவனங்களின் ஆய்வாளர்கள், NBFC-கள் கடந்தகால கடன் தர சிக்கல்களுக்குப் பிறகு தங்களது பேலன்ஸ் ஷீட்களை சுத்திகரித்துள்ளதாகக் குறிப்பிட்டாலும், அவற்றின் செயல்திறன் பொருளாதார சுழற்சிகளுக்கு ஏற்ப பாதிக்கப்படக்கூடியதாகவே உள்ளது. குறைந்த செலவில் நிலையான டெபாசிட் அடிப்படையைக் கொண்ட வங்கிகளைப் போலல்லாமல், NBFC-கள் சந்தை கடன்களை அதிகம் நம்பியுள்ளன. இதனால், வட்டி விகித மாற்றங்களுக்கு அவை அதிகம் பாதிக்கப்படக்கூடியவை. சில்லறை கடன் தொகுதிகள் விரிவடையும் போது, இந்த நிறுவனங்கள் தங்கள் நிதியுதவி செலவுகளை எவ்வாறு நிர்வகிக்கின்றன மற்றும் கடன் தரத்தை எவ்வாறு பராமரிக்கின்றன என்பது குறித்த எதிர்கால புதுப்பிப்புகளுக்காக முதலீட்டாளர்கள் காத்திருப்பார்கள்.