வங்கி அல்லாத நிதி நிறுவனங்கள் (NBFCs) கடன் புத்தகத்தை **₹58.6 லட்சம் கோடி** ஆக உயர்த்தியுள்ளன. குறிப்பாக, தங்க நகை கடன்கள் **70%** வளர்ச்சி கண்டுள்ளது. இது NBFC வளர்ச்சி வங்கிகளின் வளர்ச்சியை விட ( **17.7%** ) சற்று குறைவாக இருந்தாலும், சில்லறை கடன் பிரிவில் NBFC கள் வேகமாக முன்னேறி வருகின்றன.

NBFCகளின் கடன் வளர்ச்சி: ஒரு விரிவான பார்வை

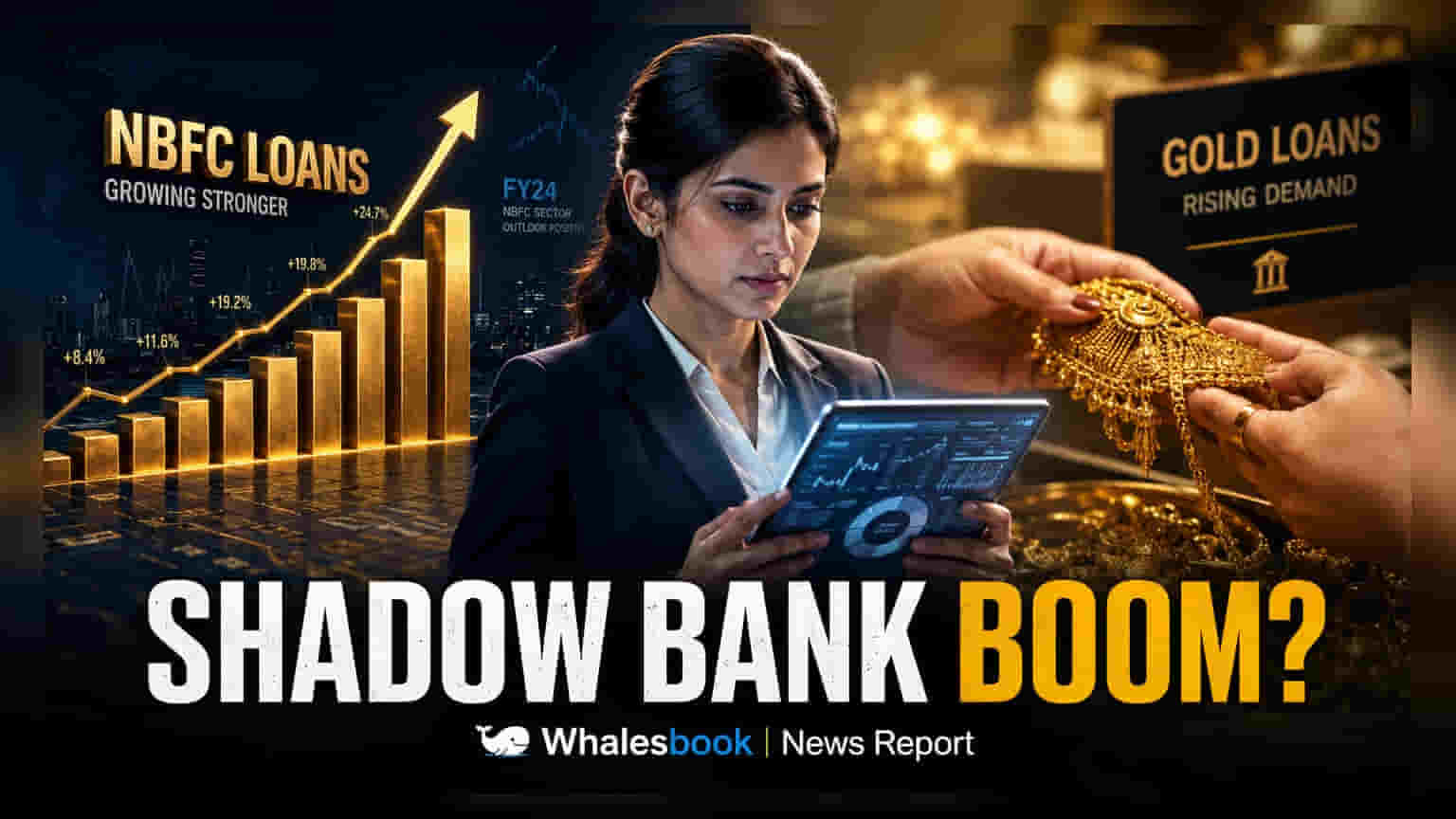

ரிசர்வ் வங்கியின் (RBI) சமீபத்திய தரவுகளின்படி, வங்கி அல்லாத நிதி நிறுவனங்களின் (NBFCs) கடன் புத்தகம் மே 2026 நிலவரப்படி ₹58.6 லட்சம் கோடியை எட்டியுள்ளது. இது கடந்த ஆண்டின் இதே காலகட்டத்துடன் ஒப்பிடுகையில் 14.2% அதிகமாகும். வங்கிகளின் கடன் வளர்ச்சி விகிதம் 17.7% ஆக இருக்கும் நிலையில், NBFCகளின் இந்த வளர்ச்சி விகிதம் சற்று குறைவாக தோன்றினாலும், கடந்த ஆண்டின் 11.4% வளர்ச்சியுடன் ஒப்பிடுகையில் இது ஒரு மீட்சியாகும்.

சில்லறை கடன் மற்றும் தங்க கடன் ஏற்றம்

இந்த கடன் வளர்ச்சியில் ஒரு முக்கிய அம்சம், சில்லறை கடன்களின் (Retail Loans) மீதான கவனம் அதிகரித்துள்ளது. மார்ச் முதல் மே 2026 வரையிலான காலத்தில், NBFC கள் தங்களது கடன் புத்தகத்தில் சுமார் ₹84,544 கோடியை சேர்த்துள்ளன. இதில், ₹81,161 கோடி சில்லறை கடன்களாகும். இதன் மூலம், சில்லறை கடன் பிரிவு மட்டும் சுமார் ₹25.2 லட்சம் கோடியாக உயர்ந்துள்ளது.

குறிப்பாக, தங்க நகைகளை பிணையமாக வைத்து வழங்கப்படும் கடன்கள் (Gold-backed loans) 70% ஆண்டு வளர்ச்சி கண்டு, மொத்தம் ₹3.3 லட்சம் கோடியாக உள்ளது. கடந்த மார்ச்-மே 2026 காலகட்டத்தில் மட்டும், தங்க நகை கடன்கள் ₹19,808 கோடியை பெற்றுள்ளன. இது NBFCகள் வழங்கிய மொத்த கூடுதல் கடனில் கிட்டத்தட்ட கால் பங்கு ஆகும். குறைந்த ரிஸ்க் கொண்ட, பாதுகாப்பான கடன் வாய்ப்புகளை NBFCகள் நாடுவதால், தங்க நகைகளை பிணையமாகப் பயன்படுத்துவது ஒரு முக்கிய உத்தியாக மாறியுள்ளது.

தொழில்துறை மற்றும் சேவைத் துறை கடன் போக்குகள்

சில்லறை கடன் வளர்ச்சி அடைந்துள்ள நிலையில், NBFCகளின் தொழில்துறை கடன் பிரிவு (Industrial Portfolio) சற்று அழுத்தத்தில் உள்ளது. கடந்த காலாண்டில், தொழில்துறை கடன் பிரிவில் ₹17,424 கோடி குறைந்துள்ளது. உள்கட்டமைப்பு கடன் வழங்கலில் ஏற்பட்ட பின்னடைவு, குறிப்பாக மின்சாரத் துறையில் ₹9,553 கோடி குறைவு இதற்கு முக்கிய காரணம்.

மறுபுறம், சேவைத் துறை (Services Sector) கடன் ₹10,116 கோடியாக வளர்ந்துள்ளது. வணிக ரியல் எஸ்டேட் கடன் விரிவாக்கம் இதற்கு முக்கிய ஆதரவாக அமைந்துள்ளது.

முதலீட்டாளர்களுக்கான துறை சார்ந்த கண்ணோட்டம்

NBFC மற்றும் வங்கி கடன் வளர்ச்சிக்கு இடையிலான வேறுபாட்டை முதலீட்டாளர்கள் கவனிக்க வேண்டும். ₹215 லட்சம் கோடிக்கும் அதிகமான கடன் புத்தகத்துடன் இயங்கும் வங்கிகள், வேறுபட்ட மூலதன கட்டமைப்பு மற்றும் ஒழுங்குமுறை மேற்பார்வையைக் கொண்டுள்ளன. மார்ச் முதல் மே 2026 வரை, NBFCகள் வங்கிகளை விட இரு மடங்கு வேகத்தில் கடன் வழங்கியுள்ளது, இது சில்லறை கடன் தேவையில் உள்ள இடைவெளிகளை NBFCகள் வெற்றிகரமாக நிரப்புவதைக் காட்டுகிறது.

இருப்பினும், பாதுகாப்பான சில்லறை கடன்களில் அதிக கவனம் செலுத்துவதால், NBFCகளின் ஆரோக்கியம் தங்கத்தின் விலை மற்றும் வாகனத் தேவையின் ஸ்திரத்தன்மையுடன் பிணைக்கப்பட்டுள்ளது. இந்த பாதுகாப்புடன் கூடிய சில்லறை கடன்களில் முதலீடு அதிகரிப்பது, சொத்து தரத்தை ஆரோக்கியமாக வைத்திருக்க உதவுமா அல்லது இந்த பிரிவுகளில் போட்டி அதிகரிப்பதால் லாப வரம்புகளில் அழுத்தம் ஏற்படுமா என்பதை முதலீட்டாளர்கள் கண்காணிக்க வேண்டும்.