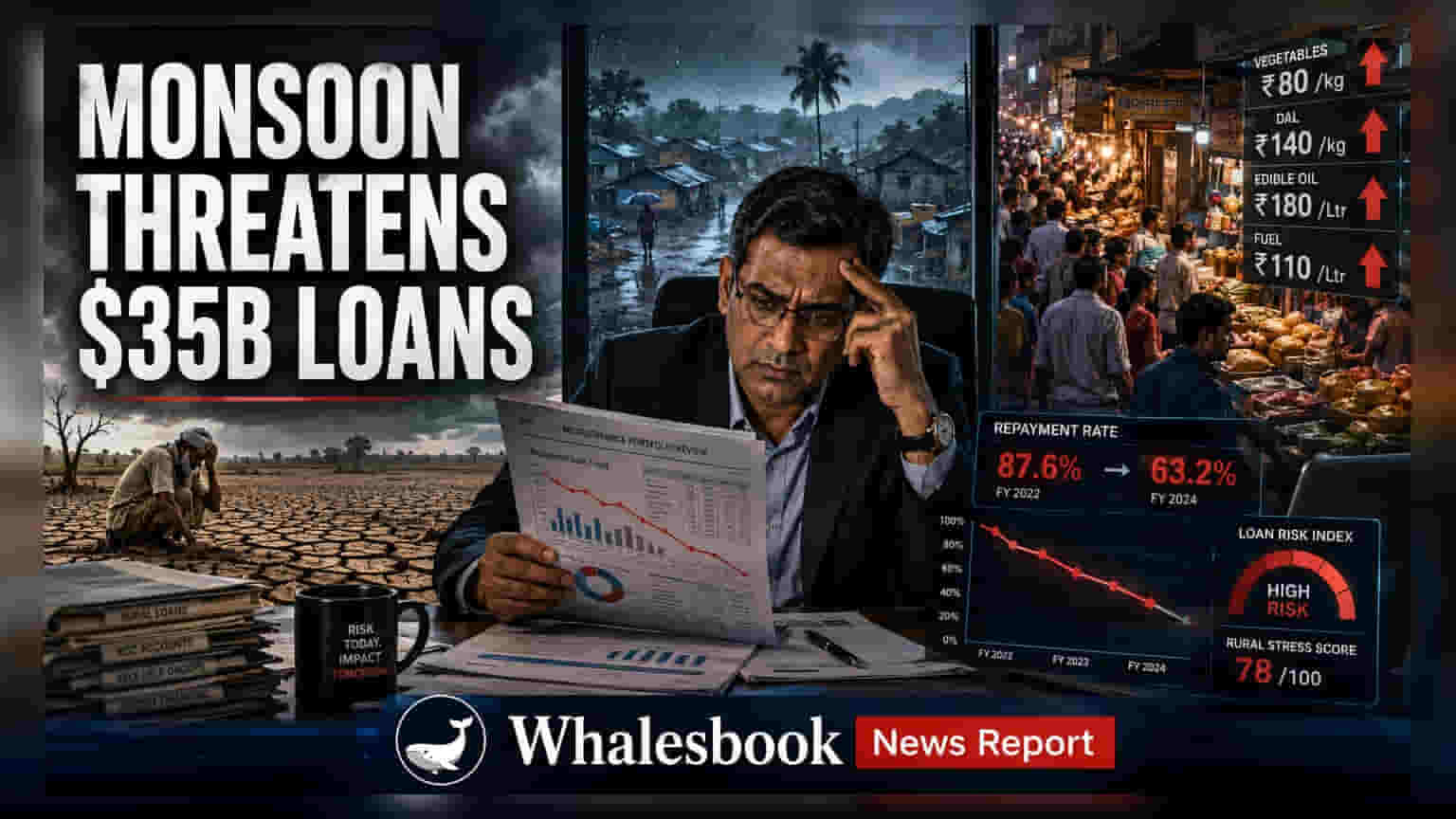

இந்தியாவின் சுமார் **$35 பில்லியன்** மதிப்புள்ள மைக்ரோஃபைனான்ஸ் (Microfinance) துறை, போதிய மழை இல்லாத வானிலை மற்றும் அதிகரிக்கும் பணவீக்கத்தால் மீண்டும் கடன் திருப்பிச் செலுத்துவதில் சிக்கல்களை எதிர்கொள்ளும் அபாயத்தில் உள்ளது. இதனால், Bandhan Bank, CreditAccess Grameen போன்ற வங்கிகள் கடன் வாராக்கடன்கள் (Defaults) அதிகரிக்கலாம் என எதிர்பார்க்கப்படுகிறது.

கிராமப்புற மக்களின் முக்கிய கடன் ஆதாரமாக விளங்கும் இந்தியாவின் மைக்ரோஃபைனான்ஸ் துறை, புதிய சவால்களை சந்தித்து வருகிறது. ஏறக்குறைய $35 பில்லியன் கடன் கையிருப்புடன் உள்ள இந்தத் துறை, கிராமப்புற பொருளாதாரத்தின் நிலையைப் பொறுத்தே இயங்குகிறது. தற்போது, போதிய மழை இல்லாத வானிலை மற்றும் அத்தியாவசிய பொருட்களின் விலை உயர்வு கிராமப்புற மக்களின் வருமானத்தைப் பாதித்துள்ளது.

கிராமப்புற திருப்பிச் செலுத்தும் திறனில் தாக்கம்

பொதுவாக, மைக்ரோஃபைனான்ஸ் நிறுவனங்களின் 80% வர்த்தகம் கிராமப்புற சந்தைகளையே சார்ந்துள்ளது. விவசாயம் மற்றும் சிறு கால்நடை வளர்ப்பிற்கு கடன் வழங்குவதால், மழையைப் பொறுத்தே இவர்களின் வருமானம் அமைகிறது. இந்நிலையில், வறண்ட வானிலை பயிர் விளைச்சலைக் குறைத்து, உடனடியாக கடன் திருப்பிச் செலுத்தும் வருமானத்தைப் பாதிக்கிறது. கூடவே, எரிபொருள் மற்றும் உரங்களின் விலை உயர்வு, கிராமப்புற குடும்பங்களின் செலவினங்களை அதிகரித்து, மாதாந்திர கடன் தவணைகளைச் செலுத்தும் திறனைக் குறைக்கிறது. இது, காலதாமதமின்றி கடன் வசூலிப்பதில் நிறுவனங்களுக்கு நேரடி தாக்கத்தை ஏற்படுத்துகிறது.

பல கடன்கள் வாங்கியவர்களால் ஏற்படும் ஆபத்து

தரகு நிறுவனங்களின் (Rating Agencies) தகவல்களின்படி, ஒன்றுக்கு மேற்பட்ட நிறுவனங்களிடம் கடன் வாங்கியவர்கள், கடனைத் திருப்பிச் செலுத்துவதில் அதிக ஆபத்தில் உள்ளனர். தற்போது, மைக்ரோஃபைனான்ஸ் வாடிக்கையாளர்களில் சுமார் 20% பேர் பல கடன்களை வைத்துள்ளனர். வருமானம் திடீரெனக் குறைந்தால், இவர்களால் பல கடன்களின் தவணைகளை ஒரே நேரத்தில் நிர்வகிப்பது கடினமாகிறது. இதனால், கடன் திருப்பிச் செலுத்துவதில் தாமதம் (Delinquency) அதிகரிக்கும் என எதிர்பார்க்கப்படுகிறது.

முக்கிய கடன் வழங்குநர்களின் நிலை

பல பட்டியலிடப்பட்ட கடன் வழங்கும் நிறுவனங்கள் இந்தத் துறையில் கணிசமான ஈடுபாடு கொண்டுள்ளன. உதாரணமாக, மார்ச் மாத இறுதியில், Bandhan Bank தனது மொத்த கடன் புத்தகத்தில் 23% மைக்ரோ-லெண்டிங் தயாரிப்புகளாக வைத்திருந்தது. CreditAccess Grameen, Satin Creditcare Network, மற்றும் Muthoot Microfin போன்ற நிறுவனங்களும் இந்தத் துறையில் பெரிய அளவில் கடன் வழங்குகின்றன. கடந்த காலங்களில் ஏற்பட்ட நிதி நெருக்கடிகளுக்குப் பிறகு, இந்தக் கடன் நிறுவனங்கள் கடன் வழங்கும் செயல்முறைகளை கடுமையாக்கியிருந்தன. இது, 2024 இன் ஆரம்பத்தில் கடன் வளர்ச்சியை மீட்கவும் விரிவுபடுத்தவும் உதவியது. ஆனால், தற்போதைய பொருளாதார சூழல் இந்த கடுமையான விதிமுறைகளின் செயல்திறனை சோதித்துப் பார்க்கிறது.

முதலீட்டாளர்கள் கவனிக்க வேண்டியவை

இந்தத் துறையில் முதலீடு செய்துள்ளவர்கள், அடுத்த காலாண்டு முடிவுகளில் வாராக்கடன் (Non-Performing Loans) அளவைக் கண்காணிக்க வேண்டும். வங்கிகள் மற்றும் நிதி நிறுவனங்களின் லாப வரம்பைப் (Profit Margins) பராமரிக்கும் திறன், கடன் வளர்ச்சியை சீராக வைத்திருக்கும் அதே வேளையில், கடன் செலவுகளை (Credit Costs) எவ்வளவு திறம்பட நிர்வகிக்கிறார்கள் என்பதைப் பொறுத்தது. மேலும், ரிசர்வ் வங்கி (RBI) இந்தத் துறைக்கான கடன் வழிகாட்டுதல்கள் அல்லது கடன் தரம் குறித்த ஆய்வுகளில் ஏதேனும் புதிய அறிவிப்புகளை வெளியிட்டால், அதுவும் முக்கியத்துவம் வாய்ந்ததாக இருக்கும். பொதுவாக, கடன் நெருக்கடி காலங்களில் ஒழுங்குமுறை மேற்பார்வை அதிகரிக்கும்.