ரிசர்வ் வங்கி வெளியிட்ட புதிய அறிக்கையின்படி, பணவீக்கம் மற்றும் வருமானத்தில் ஏற்பட்டுள்ள ஏற்றத்தாழ்வுகளால் மைக்ரோஃபைனான்ஸ் நிறுவனங்கள் கடன் வசூலிப்பதில் சிரமங்களை எதிர்கொள்கின்றன. சில மாநிலங்களின் கட்டுப்பாடுகளும் இதற்கு ஒரு காரணம்.

கடன் வசூலில் புதிய சிக்கல்கள்

ரிசர்வ் வங்கி (Crisil) வெளியிட்டுள்ள ஒரு சமீபத்திய அறிக்கை, மைக்ரோஃபைனான்ஸ் நிறுவனங்கள் (Microfinance Institutions) கடன் வசூலிப்பதில் தற்போது சில கடினமான சூழல்களை எதிர்கொண்டு வருவதாகக் கூறுகிறது.

பணவீக்கம் (Inflation) அதிகரிப்பு மற்றும் கிராமப்புறங்களில் வருமானத்தில் ஏற்பட்டுள்ள நிலையற்ற தன்மை (Rural Income Volatility) ஆகியவை கடன்களைத் திருப்பிச் செலுத்தும் சில கடன் வாங்குபவர்களுக்கு (Borrowers) சிரமத்தை ஏற்படுத்தியுள்ளது. மேலும், சில மாநிலங்களில் உள்ள கட்டுப்பாடுகளும் (Regulations) கடன் வசூலிக்கும் முறைகளில் சிக்கல்களை உருவாக்கியுள்ளன.

மாநில கட்டுப்பாடுகளின் தாக்கம்

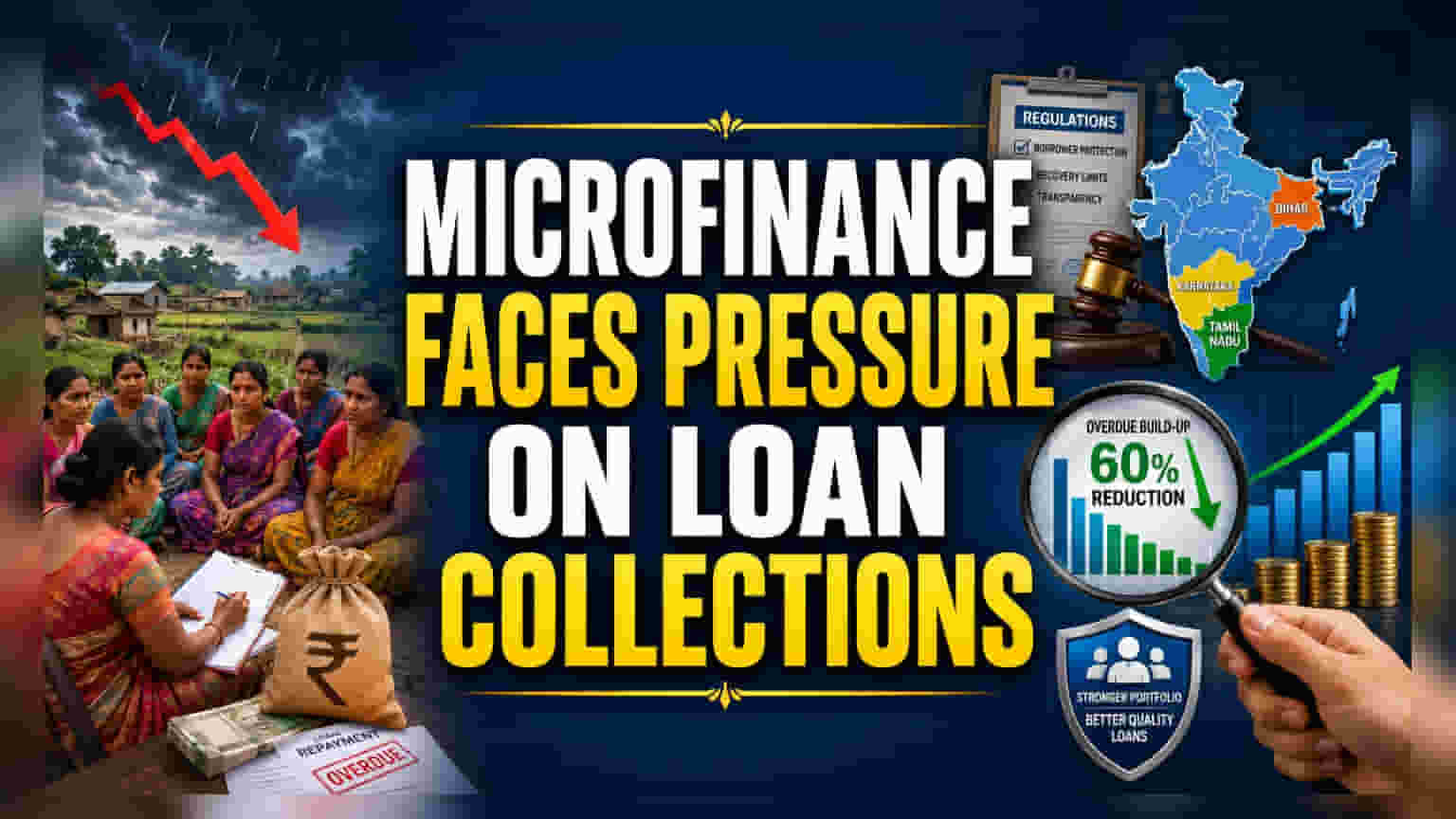

குறிப்பாக கர்நாடகா, தமிழ்நாடு, பீகார் போன்ற மாநிலங்களில் கடன் வாங்குபவர்களைப் பாதுகாக்கும் நோக்கில் புதிய மற்றும் கடுமையான விதிகள் அமல்படுத்தப்பட்டுள்ளன. இந்தக் கட்டுப்பாடுகள், கடன் கொடுத்த நிறுவனங்கள் பணத்தை எப்படி வசூலிக்கலாம் என்பதிலும் சில வரம்புகளை விதிக்கின்றன. இது செயல்பாட்டுத் திறனை (Operational Efficiency) பாதிக்கிறது.

உதாரணமாக, கர்நாடகாவில் மைக்ரோஃபைனான்ஸ் தொடர்பான சட்டம் பிப்ரவரி 2025 இல் அமலுக்கு வந்த பிறகு, கடன் வசூல் திறன் (Collection Efficiency) 5-6% சரிந்ததைக் காண முடிந்தது. தமிழ்நாடு மற்றும் பீகாரில் உள்ள கடன் கொடுத்த நிறுவனங்கள் இந்த பாதிப்புகளைத் தவிர்க்க தங்கள் செயல்பாட்டு முறைகளை மாற்றியமைத்தாலும், கர்நாடகாவின் அனுபவம் மாநில அளவிலான விதிகள் எவ்வாறு உள்ளூர் செயல்பாடுகளை பாதிக்கலாம் என்பதை நினைவூட்டுகிறது.

கடன் தரத்தில் முன்னேற்றம்

இந்த சவால்களுக்கு மத்தியிலும், கடன் கொடுத்த நிறுவனங்கள் கடன் அபாயத்தை (Risk Management) நிர்வகிப்பதில் சில முன்னேற்றங்களைக் காட்டியுள்ளன. புதிய கடன்களை வழங்குவதில் 'கடுமையான விதிகள்' (Tighter Rules) அல்லது 'பாதுகாப்பு ஏற்பாடுகள்' (Guardrails) பின்பற்றப்படுகின்றன.

இது நல்ல பலனைத் தருவதாகத் தெரிகிறது. பத்திரமாக்கப்பட்ட கடன் தொகுப்புகளிலிருந்து (Securitized Loan Pools) கிடைத்த தரவுகள் ஒரு நேர்மறையான போக்கைக் காட்டுகின்றன. புதிய, கடுமையான தரநிலைகளின்படி வழங்கப்பட்ட கடன்களில், நிலுவையில் உள்ள தொகைகளின் (Overdue Payments) அதிகரிப்பு 60% குறைந்துள்ளது.

இதன் மூலம், மைக்ரோஃபைனான்ஸ் நிறுவனங்கள் மிகவும் கவனமாக கடன் வழங்குவதாகவும், அதிக கடன் சுமையில் உள்ளவர்களுக்கு கடன் வழங்குவதைக் குறைத்து, தரமான கடன் போர்ட்ஃபோலியோக்களில் (High-Quality Portfolios) கவனம் செலுத்துவதாகவும் தெரிகிறது. இதன் மூலம், பொருளாதார அழுத்தங்களுக்கு எதிராக ஒரு பாதுகாப்பு வளையத்தை உருவாக்க முயற்சிக்கின்றனர்.

முதலீட்டாளர்கள் கவனிக்க வேண்டியவை

முதலீட்டாளர்கள் இனிவரும் காலாண்டு முடிவுகளில் (Quarterly Results) மைக்ரோஃபைனான்ஸ் நிறுவனங்கள் தங்கள் 'சொத்துத் தரத்தை' (Asset Quality) எவ்வாறு நிர்வகிக்கின்றன என்பதைக் கண்காணிக்க வேண்டும். குறிப்பாக மூன்று விஷயங்களில் கவனம் செலுத்தலாம்:

- புவியியல் ரீதியான வெளிப்பாடு (Geographic Exposure): கடுமையான அல்லது மாறிவரும் ஒழுங்குமுறை கட்டமைப்புகளைக் கொண்ட மாநிலங்களில் அதிக வணிகம் உள்ளதா?

- கடன் வசூல் போக்குகள் (Collection Trends): பணவீக்க அழுத்தங்களுக்கு மத்தியிலும் கடன் வசூல் திறனில் ஸ்திரத்தன்மை உள்ளதா?

- கடன் வழங்கும் தரநிலைகள் (Underwriting Standards): வளர்ச்சி வேகத்தை விட புதிய கடன்களின் தரத்திற்கு முன்னுரிமை அளிக்கிறார்களா?

இந்த காரணிகளைக் கண்காணிப்பது, எச்சரிக்கையான மற்றும் உயர்தர கடன் வழங்கும் முறை, அதிகரிக்கும் வாராக் கடன் அபாயத்திலிருந்து (Rising Bad Loans) லாப வரம்புகளை (Profit Margins) திறம்பட பாதுகாக்கிறதா என்பதைத் தீர்மானிக்க உதவும்.