10% AUM வளர்ச்சி இலக்கு!

2027-ல் 10% AUM வளர்ச்சியையும், 2028-ல் 9% வளர்ச்சியையும் எட்டும் என எதிர்பார்க்கப்படுகிறது. இதற்கான முக்கிய காரணங்களாக, ரீடெய்ல் கடன் வழங்குவதை அதிகரிப்பது, மூன்றாம் தரப்பு மூலம் கடன் பெறுவதை விரிவுபடுத்துவது, கூட்டு கடன் (Co-lending) பார்ட்னர்ஷிப்கள், மற்றும் மலிவு விலை வீட்டுக் கடன் பிரிவு (Affordable Housing Unit) ஆகியவை குறிப்பிடப்படுகின்றன. கடன் வழங்கும் திறனை மேம்படுத்த, சுமார் 200 புதிய பணியாளர்களையும் கம்பெனி நியமிக்க உள்ளதாக தகவல்கள் தெரிவிக்கின்றன. கடந்த காலாண்டில், கடன் வழங்குதல் (Disbursements) 9.7% அதிகரித்தாலும், மொத்த கடன் புத்தகம் (Loan Book) 4.4% உயர்ந்து ₹3,161.7 பில்லியன் ஆக இருந்தது.

லாபம் உயர்ந்தாலும், வருமானம் சரிவு!

2026 நிதியாண்டின் நான்காம் காலாண்டில், LICHFL-ன் நெட் ப்ராஃபிட் (Net Profit) 9% உயர்ந்து ₹1,497 கோடியாக பதிவானது. ஆனாலும், மொத்த வருமானம் (Total Income) முந்தைய ஆண்டு இதே காலகட்டத்தில் இருந்த ₹7,283 கோடியில் இருந்து சற்று குறைந்து ₹7,195 கோடியாக உள்ளது. இது, கடன் அதிகரித்தாலும், அதை வருமானமாக மாற்றுவதில் உள்ள சவால்களை காட்டுகிறது.

சக நிறுவனங்களை விடக் குறைந்த Valuation!

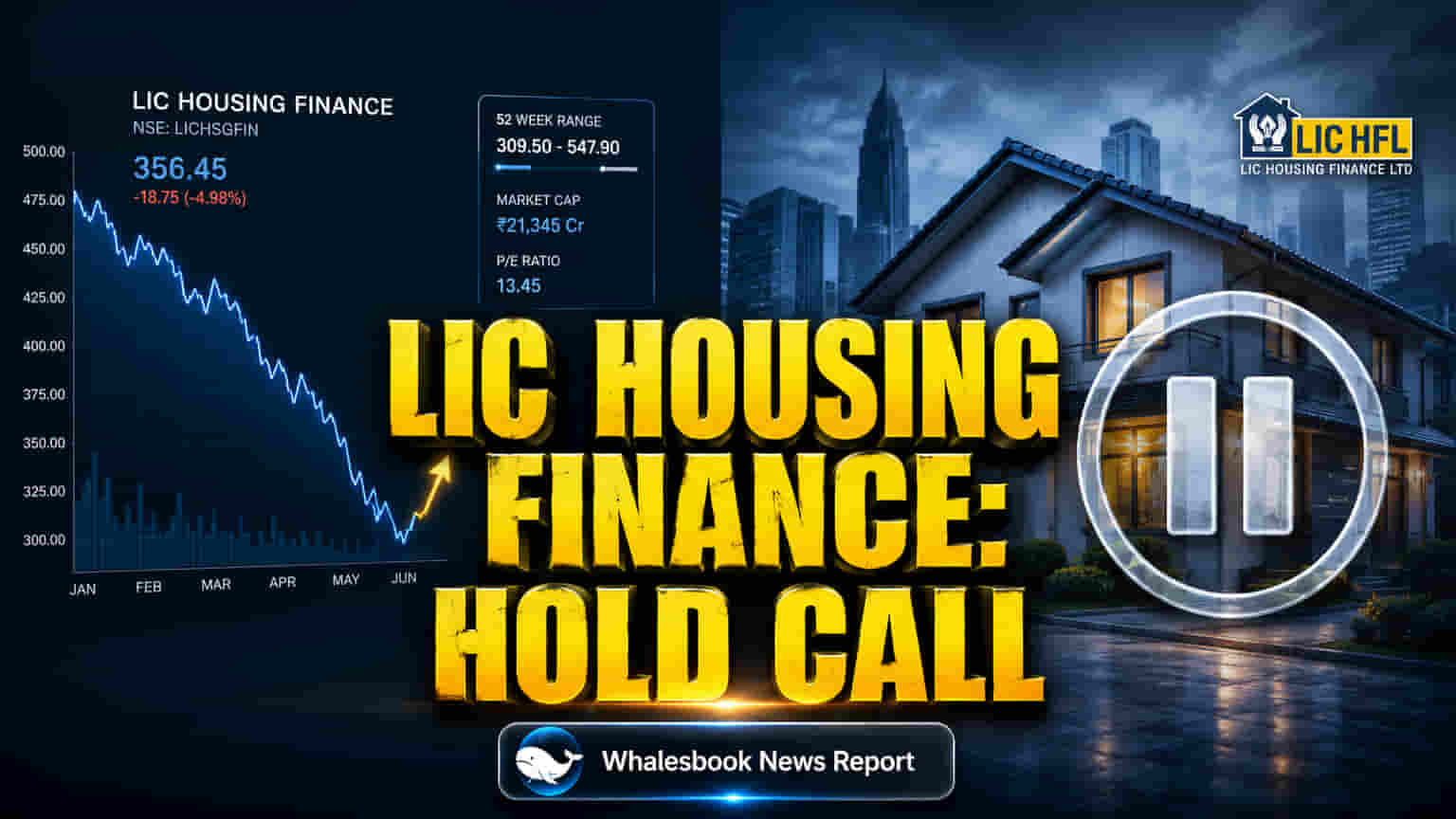

LICHFL-ன் சந்தை மூலதனம் (Market Cap) தற்போது ₹30,500 கோடி முதல் ₹30,800 கோடி வரை உள்ளது. இதன் P/E ரேஷியோ (Price-to-Earnings ratio) வரலாற்று ரீதியாக 5.3x முதல் 5.9x வரை உள்ளது. இது, Bajaj Housing Finance ( 27x P/E) மற்றும் PNB Housing Finance (சுமார் 12.1x P/E) போன்ற போட்டியாளர்களை விட மிகக் குறைவு. 14-16% என்ற வலுவான ROE (Return on Equity) இருந்தபோதிலும், 0.8x என்ற P/B ரேஷியோ (Price-to-Book ratio) முதலீட்டாளர்கள் மத்தியில் இருக்கும் எச்சரிக்கையைக் காட்டுகிறது. அதிக கடன் அளவு (Leverage) காரணமாக இந்த valuation discount இருப்பது தெரிகிறது.

Margin அழுத்தம் மற்றும் கடன் சுமை

நிதிச் செலவுகள் (Funding Costs) அதிகரிப்பதால், Net Interest Margins (NIMs) அழுத்தத்திற்கு உள்ளாகும் என எதிர்பார்க்கப்படுகிறது. 2027 நிதியாண்டில் NIM-கள் 6 basis points குறையும் என்றும், 2028-ல் 18 basis points குறையும் என்றும் கணிக்கப்பட்டுள்ளது. வட்டி விகித உயர்வுகள் (Interest Rate Hikes) மேலும் ஆபத்தை சேர்க்கலாம். LICHFL-ன் Q4 FY26-க்கான NIM 2.80% ஆக இருந்தது. இது முந்தைய காலங்களில் இருந்த 2.62% முதல் 3.1% வரம்பை விடக் குறைவு. கடன் வாங்கும் செலவுகள் அதிகரிப்பது இந்த margin-களை பாதிக்கிறது. கம்பெனியின் Debt-to-Equity ரேஷியோ சுமார் 7.08x முதல் 7.44x வரை உள்ளது. இது சக நிறுவனங்களின் சராசரியான 3-4.5x ஐ விட மிகவும் அதிகம். இந்த அதிக கடன் அளவு, அதிகரிக்கும் கடன் செலவுகளின் தாக்கத்தை வருமானத்தில் அதிகரிக்கிறது.

வீட்டுவசதி சந்தை வளர்ச்சி & சவால்கள்

இந்திய வீட்டுவசதி நிதித் துறை (Housing Finance Sector) வேகமாக வளர்ந்து வருகிறது. நகரமயமாதல் (Urbanization) மற்றும் அரசின் ஆதரவு இதற்கு முக்கிய காரணங்கள். PMAY-Urban 2.0 போன்ற திட்டங்கள் வீட்டுக் கடன் சுமையைக் குறைத்து, வீடு வாங்குவதை எளிதாக்குகின்றன. இந்த வலுவான தேவை LICHFL-க்கு ஒரு வாய்ப்பாக இருந்தாலும், போட்டி விலை நிர்ணயம் மற்றும் நிதி சவால்களை சமாளிக்க வேண்டும்.

சந்தையின் சந்தேகம் & பங்கு செயல்பாடு

LICHFL-ன் கடன் அளவு (Debt-to-Equity Ratio), சுமார் 7.44x ஆக இருப்பது, வட்டி விகித மாற்றங்களுக்கு இது அதிக பாதிப்பை ஏற்படுத்தும் என்ற சந்தேகத்தை எழுப்புகிறது. இது, கடந்த கால NIM சரிவு மற்றும் அதிக கடன் அளவுடன் சேர்ந்து, சந்தை குறைந்த valuation multiples-க்கு ஒரு காரணமாக இருக்கலாம். கடந்த ஏப்ரல் 2026-ல் பொது மேலாளர் (மார்க்கெட்டிங்) பதவி விலகியதும், வாடிக்கையாளர் சேர்க்கை உத்திகள் குறித்து கேள்விகளை எழுப்பலாம். பங்கு விலையும் சந்தையை விட பின்தங்கியுள்ளது; 2026-ல் 1.84% மற்றும் 2025-ல் 12.60% சரிந்துள்ளது.

Analyst கணிப்புகள் & எதிர்கால உத்திகள்

பகுப்பாய்வாளர்கள் (Analysts) LICHFL-ன் எதிர்காலம் குறித்து கலவையான கருத்துக்களைக் கொண்டுள்ளனர். சிலர் 'Hold' ரேட்டிங் மற்றும் ₹575 என்ற டார்கெட் விலையையும், மற்றவர்கள் 'Buy' ரேட்டிங் மற்றும் ₹578.17 முதல் ₹626.52 வரை டார்கெட் விலைகளையும் பரிந்துரைக்கின்றனர். இது பங்கில் சாத்தியமான ஏற்றத்தைக் குறிக்கிறது. HomY செயலி (App) மூலம் டிஜிட்டல் சேனலை விரிவுபடுத்துவது, சொத்து தரத்தை (Asset Quality) மேம்படுத்துவது மற்றும் வாடிக்கையாளர் சேர்க்கையை அதிகரிப்பது போன்ற உத்திகள் கம்பெனியின் எதிர்கால வளர்ச்சிக்கு உதவும். நிதிச் செலவுகளை நிர்வகிப்பது, தாய் நிறுவனத்தின் ஆதரவைப் பயன்படுத்துவது, மற்றும் போட்டி நிறைந்த சந்தையில் சொத்து தரத்தைப் பராமரிப்பது ஆகியவை முக்கியமாக இருக்கும்.