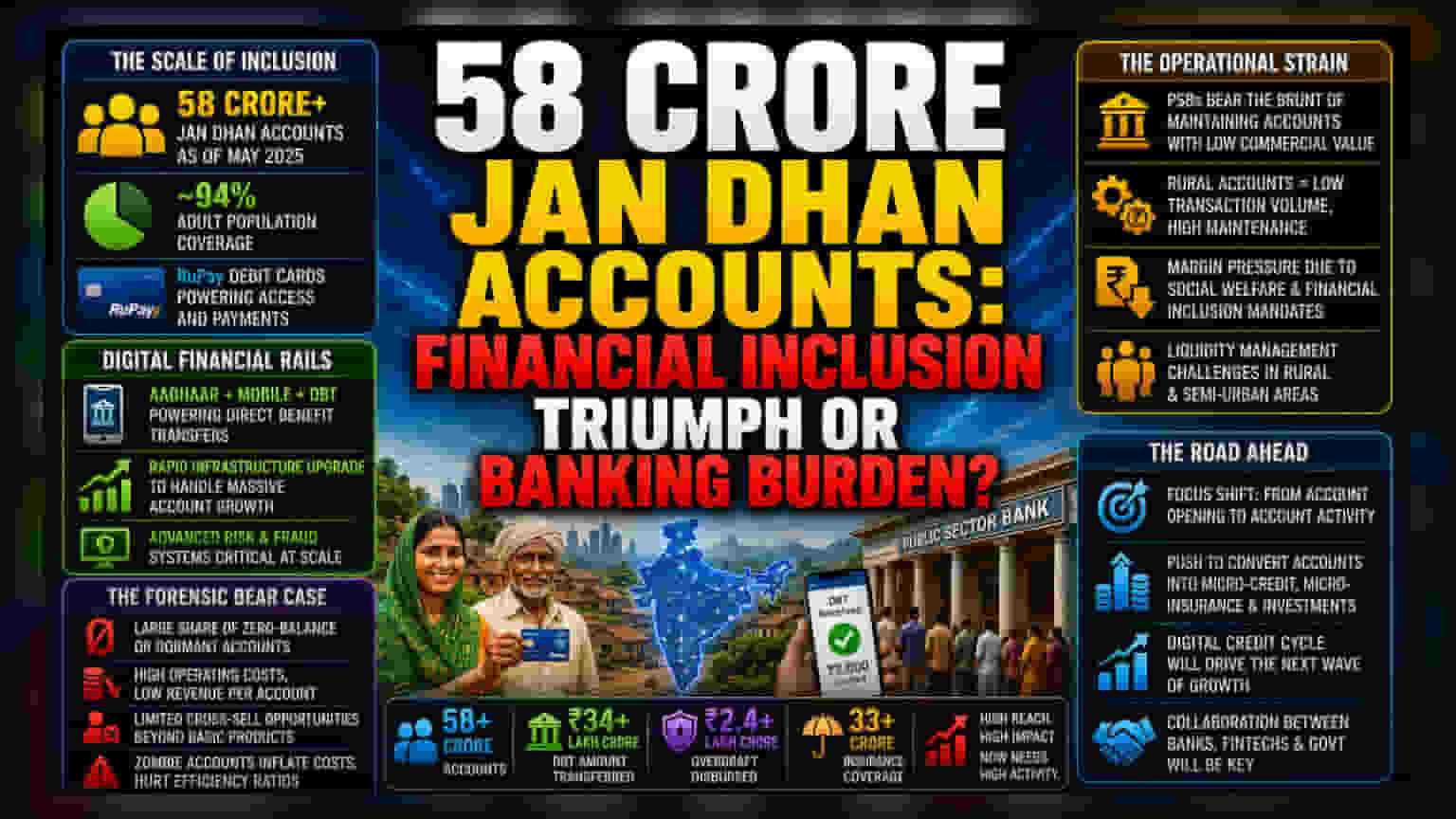

58 கோடி கணக்குகள்: செயல்பாட்டு சுமை

58 கோடி என்ற இந்த மகத்தான எண்ணிக்கைக்குப் பின்னால், இந்திய வங்கித் துறையும், குறிப்பாக பொதுத்துறை வங்கிகளும் சந்திக்கும் யதார்த்தமான பிரச்சனைகள் உள்ளன. இந்தத் திட்டம், நாட்டின் பெரும் பகுதியை முறைப்படுத்தப்பட்ட வங்கிச் சேவைக்குள் கொண்டு வந்துள்ளது. ஆனால், ஜீரோ-பேலன்ஸ் கணக்குகளின் பெருக்கம், வங்கிகளின் செயல்பாட்டு வளங்களில் நிலையான சுமையை ஏற்படுத்துகிறது.

வங்கிகள், RuPay டெபிட் கார்டுகளை வழங்குதல், செயலற்ற கணக்குகளைப் பராமரித்தல், மற்றும் அடிக்கடி நேரடிப் பலன் பரிமாற்றங்களை (Direct Benefit Transfers) எளிதாக்குதல் போன்ற பொறுப்புகளைக் கொண்டுள்ளன. ஆனால், போதுமான வட்டி வருவாய் அல்லது கட்டண வருவாய் ஈட்ட முடியாததால், இந்த செலவுகளை ஈடுசெய்வது கடினமாகிறது.

டிஜிட்டல் நிதி உள்கட்டமைப்பின் விரிவாக்கம்

2014 முதல் கணக்குகளின் வளர்ச்சி வேகம், இந்தியாவின் டிஜிட்டல் நிதி உள்கட்டமைப்பில் ஒரு பெரிய மேம்பாட்டை ஏற்படுத்தியுள்ளது. அதிக நிகர மதிப்புள்ள வாடிக்கையாளர்களைப் பெறுவதில் கவனம் செலுத்தும் தனியார் வங்கிகளைப் போலல்லாமல், அரசு நடத்தும் வங்கிகள் அரசாங்கத்தின் சமூக நலத்திட்டங்களுக்கான ஒரு உள்கட்டமைப்பாக செயல்படுகின்றன. தற்போது, வயது வந்தோர் மக்களில் சுமார் 94% பேருக்கு வங்கிக் கணக்குகள் உள்ளன. கணக்குகளைத் தொடங்குவதை விட, அவற்றில் செயல்பாடுகளை அதிகரிப்பதே இப்போதுள்ள சவாலாக மாறியுள்ளது.

கிராமப்புற வைப்புத்தொகையாளர்களின் பணப்புழக்கத் தேவைகளை நிர்வகிக்கும் அதே வேளையில், ஓவர் டிராஃப்ட் வசதிகளுக்கான இடர் மேலாண்மை அமைப்புகளை விரிவுபடுத்துவது, வங்கிகளுக்கு ஒரு தனித்துவமான அழுத்தத்தை ஏற்படுத்துகிறது. இது, நிதி உள்ளடக்கம் குறித்த சந்தைoptimism-ல் பெரும்பாலும் பிரதிபலிக்காது.

செயல்திறன் மற்றும் கடன் பொறுப்பு குறித்த விமர்சனங்கள்

நிறுவன ரீதியான இடர் கண்ணோட்டத்தில், ஜன் தன் மாதிரியானது நீண்ட கால கடன்பாடுகளைக் கொண்டுள்ளது. கிராமப்புற மற்றும் அரை நகர்ப்புறங்களில் அதிக எண்ணிக்கையிலான கணக்குகள் இருப்பது ஒரு இருமுனைக் கத்தி போன்றது. இப்பகுதிகளில் தனிப்பட்ட கணக்குகளை லாபகரமானதாக மாற்றத் தேவையான பரிவர்த்தனை அளவு குறைவாக உள்ளது.

மேலும், RuPay ecosystem மற்றும் அரசாங்கத்தால் மானியம் வழங்கப்படும் காப்பீட்டுப் பொருட்களை நம்பியிருப்பது, வங்கிகள் அதிக லாபம் தரும் நிதிப் பொருட்களை குறுக்கு விற்பனை செய்வதற்கான திறனைக் கட்டுப்படுத்துகிறது. அரசாங்க மானியங்களைப் பெறுவதற்குத் திறக்கப்பட்ட ஆனால் செயலற்ற நிலையில் விடப்பட்ட 'ஜோம்பி கணக்குகளின்' தொடர்ச்சியான ஆபத்தும் உள்ளது. இவை நிர்வாகச் செலவுகளை அதிகரிக்கின்றன மற்றும் பெரிய அரசு வங்கிகளின் உள் செயல்திறன் விகிதங்களைச் சிதைக்கின்றன.

அரசாங்கம் இதை சமத்துவத்தின் வெற்றியாகக் கூறினாலும், முக்கிய பொதுத்துறை வங்கிகளின் பங்குதாரர்கள், வங்கியின் இருப்புநிலை (Balance Sheet) முற்றிலும் வணிக வளர்ச்சியை விட சமூக நலப் பணிகளால் பிணைக்கப்பட்டுள்ளது என்ற யதார்த்தத்தை எதிர்கொள்ள வேண்டும்.

எதிர்கால பார்வை மற்றும் துறை தாக்கங்கள்

நிதி உள்ளடக்கத்தின் போக்கு, இந்தக் கணக்கு வைத்திருப்பவர்களுக்கான கடன் சுழற்சியை டிஜிட்டல் மயமாக்குவதை நோக்கி ஒரு மாற்றத்தைக் குறிக்கிறது. எதிர்காலத்தில், இந்த மில்லியன் கணக்கான புதிய வங்கி வாடிக்கையாளர்களை மைக்ரோ-கடன் மற்றும் மைக்ரோ-காப்பீட்டுப் பொருட்களாக மாற்றுவது எப்படி என்பதில் கவனம் மாறும்.

இருப்பினும், இதுபோன்ற மாற்று விகிதங்கள் மேம்படும் வரை, உலகின் மிகப்பெரிய கணக்குத் தளத்தைப் பராமரிப்பதற்கான நிர்வாகச் சுமை, சம்பந்தப்பட்ட நிதி நிறுவனங்களின் சொத்து மீதான வருவாயில் (Return on Assets) தொடர்ந்து ஒரு எடையாகச் செயல்படும்.