JSW Infrastructure நிறுவனம், தனது பிரம்மாண்ட விரிவாக்கத் திட்டங்களுக்கும், SEBI-யின் பொது பங்கு விதிகளுக்கு இணங்கவும், முதலீட்டாளர்களுக்காக ₹7,503 கோடி மதிப்பிலான பங்குகளை வெளியிட்டுள்ளது. அடுத்த சில ஆண்டுகளில் ₹30,000 கோடி முதலீடு செய்ய இலக்கு வைத்துள்ளது.

என்ன நடந்தது?

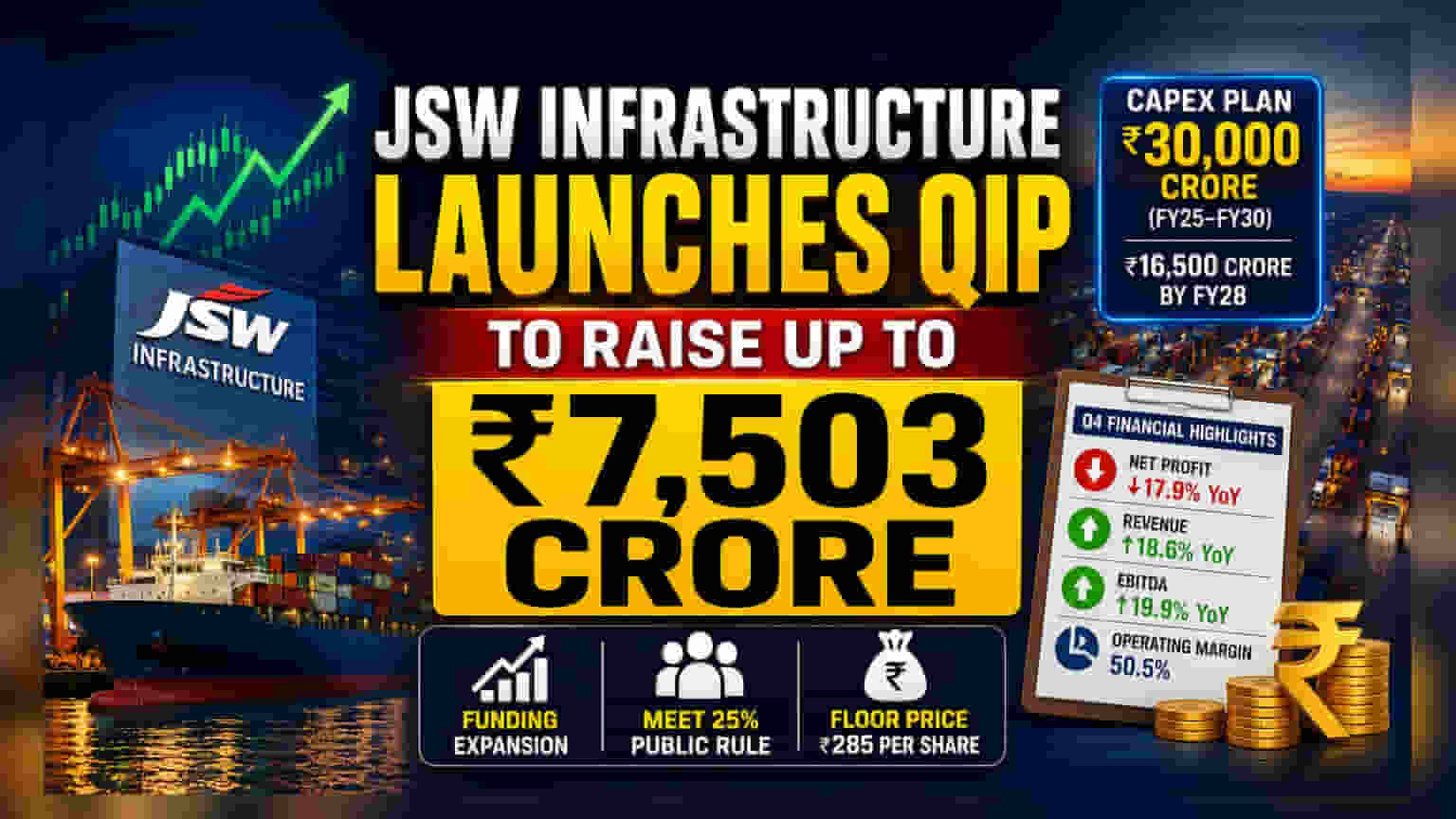

JSW Infrastructure நிறுவனம், தகுதி வாய்ந்த நிறுவன முதலீட்டாளர்களிடம் (QIP - Qualified Institutional Placement) இருந்து ₹7,503 கோடி வரை நிதியைத் திரட்ட ஒரு திட்டத்தை தொடங்கியுள்ளது. இந்த வெளியீட்டில் புதிய பங்குகளை வெளியிடுவதும், நிறுவனத்தின் விளம்பரதாரர்கள் (Promoters) வசம் உள்ள பங்குகளை விற்பதும் அடங்கும். இந்த பங்குகளுக்கான குறைந்தபட்ச விலை ₹285 என நிர்ணயிக்கப்பட்டுள்ளது. இந்த நடவடிக்கையின் முக்கிய நோக்கங்கள், நிறுவனத்தின் பெரிய அளவிலான விரிவாக்கத் திட்டங்களுக்கு நிதியளிப்பதும், பங்குச் சந்தை ஒழுங்குமுறை ஆணையமான SEBI-யின் (Securities and Exchange Board of India) விதிகளுக்கு ஏற்ப, பட்டியலிடப்பட்ட நிறுவனங்கள் மூன்று ஆண்டுகளுக்குள் குறைந்தபட்சம் 25% பொதுப் பங்குதாரர்களை கொண்டிருக்க வேண்டும் என்ற நிபந்தனையை பூர்த்தி செய்வதும் ஆகும்.

ஏன் இந்த நிதி திரட்டல்?

நிறுவனம் ஒரு குறிப்பிடத்தக்க மூலதனச் செலவுத் திட்டத்தை வகுத்துள்ளது. 2025 முதல் 2030 நிதியாண்டுகளுக்குள் முதலீடுகளுக்காக ₹30,000 கோடி ஒதுக்கப்பட்டுள்ளது. இதில், 2028 நிதியாண்டின் இறுதிக்குள் சுமார் ₹16,500 கோடியை செலவிட நிறுவனம் திட்டமிட்டுள்ளது. இத்தகைய பெரிய முதலீடுகள், துறைமுக உள்கட்டமைப்பை விரிவுபடுத்துவதன் மூலமும், திறனை அதிகரிப்பதன் மூலமும் நீண்டகால வளர்ச்சியை ஊக்குவிக்கும் நோக்கம் கொண்டவை. இந்த பங்கு விற்பனை மூலம் மூலதனத்தைத் திரட்டுவது, கடன் மூலதனத்தை மட்டும் சார்ந்திருக்காமல், இந்தத் திட்டங்களுக்குத் தேவையான நிதியை வழங்குகிறது.

நிதி நிலைமை எப்படி உள்ளது?

நிறுவனம் எதிர்கால வளர்ச்சியை நோக்கமாகக் கொண்டிருக்கும் வேளையில், அதன் சமீபத்திய நான்காம் காலாண்டு முடிவுகள் கலவையான படத்தைக் காட்டுகின்றன. நிகர லாபம் (Net Profit) முந்தைய ஆண்டின் இதே காலகட்டத்துடன் ஒப்பிடும்போது 17.9% குறைந்து ₹418.3 கோடியாக உள்ளது. இருப்பினும், இந்த லாபக் குறைவுக்கு முக்கிய காரணங்கள், புஜைரா திரவ முனையத்தில் (Fujairah Liquid Terminal) ஏற்பட்ட தீ விபத்தால் ஏற்பட்ட சுமார் ₹68 கோடி இழப்பு, புதிய தொழிலாளர் விதிமுறைகள் தொடர்பான செலவுகள் மற்றும் அந்நிய செலாவணி பரிவர்த்தனைகளில் ஏற்பட்ட நஷ்டங்கள் போன்ற ஒரு முறை நிகழ்வுகளே (one-time events) ஆகும்.

செயல்பாட்டு ரீதியாக (operational front) பார்க்கும்போது, எண்கள் வலுவாக இருந்தன. நிறுவனத்தின் வருவாய் (Revenue) 18.6% அதிகரித்து ₹1,522.3 கோடியாக பதிவாகியுள்ளது. வட்டி, வரிகள், தேய்மானம் மற்றும் கடன்கள் (EBITDA) கழிப்பதற்கு முந்தைய லாபம், முக்கிய செயல்பாட்டு லாபத்தை அளவிடும், 19.9% உயர்ந்து ₹768.8 கோடியாக உள்ளது. செயல்பாட்டு லாப வரம்பும் (operating margin) சற்று மேம்பட்டு 50.5% ஆக உள்ளது.

செயலாக்கம் மற்றும் விரிவாக்க அபாயங்கள்

முதலீட்டாளர்கள் இத்தகைய பெரிய மூலதனச் செலவுத் திட்டத்துடன் தொடர்புடைய சவால்களை அறிந்திருக்க வேண்டும். சில ஆண்டுகளில் ₹30,000 கோடியை செயல்படுத்துவது, தாமதங்கள், செலவு அதிகரிப்புகள் மற்றும் விரிவாக்கத்தை நியாயப்படுத்த அதிக தேவைக்கான அபாயங்களைக் கொண்டுள்ளது. நிறுவனம் தனது புதிய திறனை திறம்பட பயன்படுத்த முடியாவிட்டால் அல்லது துறைமுகப் பதிவுகள் (port volumes) எதிர்பார்த்தபடி வளரவில்லை என்றால், இந்த மூலதனத்தின் மீதான வருவாய் திட்டமிட்டதை விட குறைவாக இருக்கலாம். மேலும், தற்போதைய QIP ஒழுங்குமுறை விதிகளுக்கு இணங்க உதவுகிறது என்றாலும், முதலீட்டாளர்கள் பெரும்பாலும் பங்கு நீர்த்துப்போதல் (share dilution) - அதிக பங்குகளை உருவாக்குவது - ஏற்கனவே உள்ள முதலீட்டாளர்களுக்கான ஒரு பங்குக்கான வருவாயை (earnings per share) எவ்வாறு பாதிக்கிறது என்பதை கவனிக்கிறார்கள்.

அடுத்து என்ன கண்காணிக்க வேண்டும்?

முதலீட்டாளர்கள் QIP-யின் இறுதி விலையையும், நிறுவன முதலீட்டாளர்களின் பங்கேற்பு அளவையும் கண்காணிக்க வேண்டும். இது நிறுவனத்தின் வளர்ச்சித் திட்டங்கள் மீதான சந்தையின் நம்பிக்கையை குறிக்கிறது. கூடுதலாக, மூலதனச் செலவுத் திட்டங்களில் நிறுவனத்தின் முன்னேற்றத்தையும், ஒரு முறை செலவுகளுக்கு அப்பால் லாபத்தை மேம்படுத்தும் அதன் திறனையும் கண்காணிப்பது, பங்கின் நீண்டகால தாக்கத்தைப் புரிந்துகொள்வதற்கு அவசியமானதாக இருக்கும்.