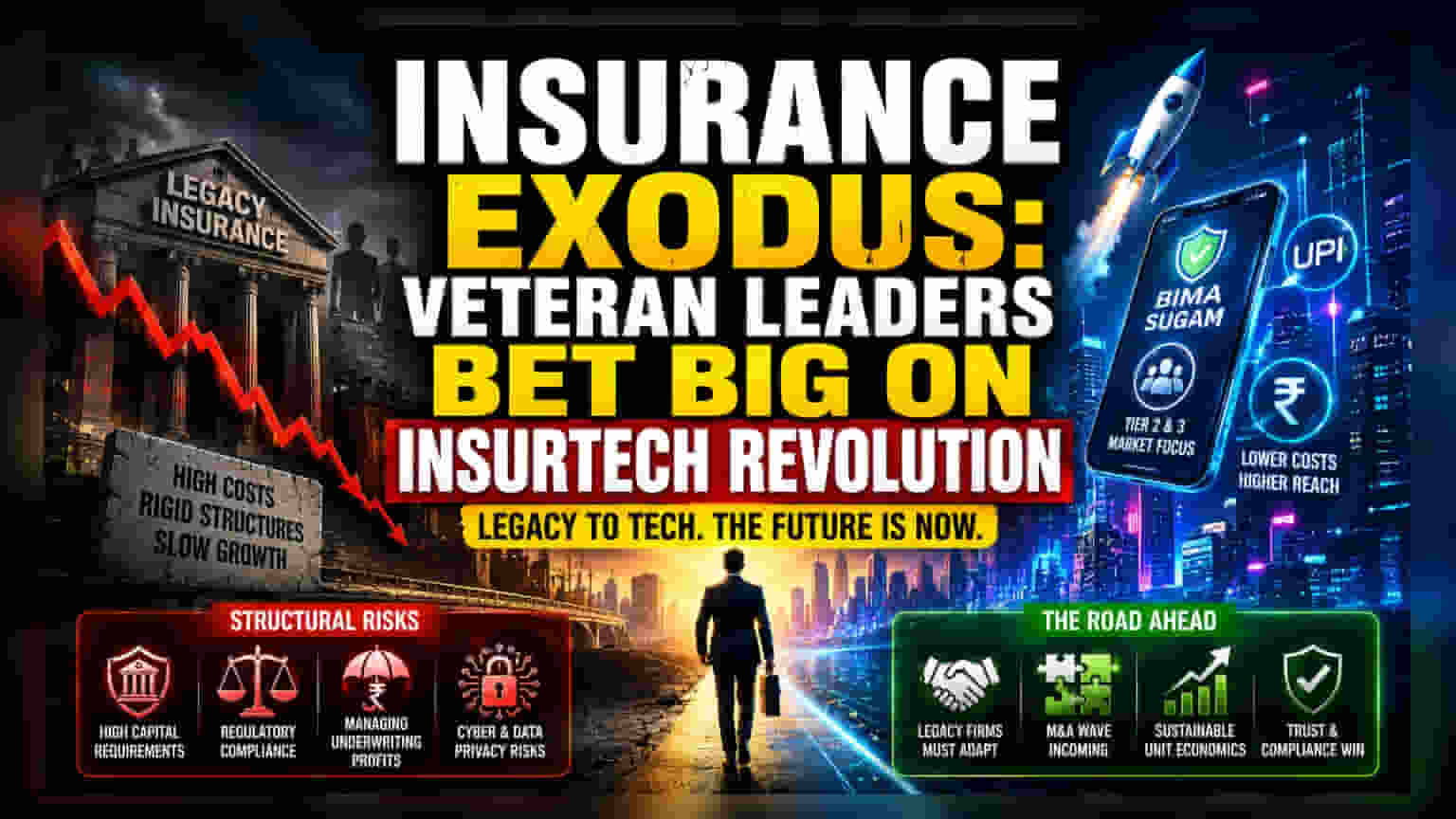

இன்சூரன்ஸ் துறையில் ஒரு முதலீட்டு மாற்றம்

பெரிய இன்சூரன்ஸ் நிறுவனங்களின் உயர் பதவிகளில் இருந்தவர்கள் வெளியேறி, ஸ்டார்ட்அப் உலகிற்கு செல்வது வெறும் வேலை மாற்றம் அல்ல. இது இந்திய சந்தையில் இன்சூரன்ஸ் விநியோகத்தில் (Distribution Economics) ஒரு பெரிய மாற்றத்தை காட்டுகிறது. அதிக பணத்தை செலவழிக்கும் பாரம்பரிய செயல்பாடுகள் மற்றும் கடுமையான நிர்வாக அமைப்புகளில் இருந்து, தொழில்நுட்பத்தை அடிப்படையாகக் கொண்ட நவீன முறைகளுக்கு மாறுவதன் மூலம், பழைய இன்சூரன்ஸ் முறைகள் இனி எடுபடாது என இந்த நிர்வாகிகள் நம்புகிறார்கள். முன்னாள் Generali India தலைமை செயல் அதிகாரி அனுப் ராவ், நீலேஷ் கார்க் மற்றும் அனுஜ் தியாகி போன்றோரின் அடிச்சுவட்டைப் பின்பற்றுகிறார். இவர்களும், இந்தியாவின் இன்சூரன்ஸ் கவரேஜிற்கும் அதன் சாத்தியக்கூறுகளுக்கும் இடையிலான இடைவெளியைப் பயன்படுத்திக் கொள்ள முயல்கின்றனர்.

டிஜிட்டல் உள்கட்டமைப்பே முக்கிய காரணம்

பாரம்பரிய நிறுவனங்கள் தங்கள் கிளைகளின் செலவுகளால் திணறிக்கொண்டிருக்கும்போது, புதிய இன்சூரன்ஸ் நிறுவனங்கள் இந்தியாவின் பொது டிஜிட்டல் உள்கட்டமைப்பைப் பயன்படுத்துகின்றன. 'பீமா சுகம்' (Bima Sugam) தளம் மற்றும் UPI பேமெண்டுகளின் பரவலான பயன்பாடு, இரண்டாம் மற்றும் மூன்றாம் தரப்பு நகரங்களில் வாடிக்கையாளர்களைப் பெறுவதற்கான தடைகளை வெகுவாகக் குறைத்துள்ளது. இந்த மாற்றத்தால், புதிய நிறுவனங்கள் அதிக கமிஷன் கொடுக்கும் இடைத்தரகர் நெட்வொர்க்குகளைத் தவிர்க்க முடிகிறது. இதன் காரணமாக, தனியார் ஈக்விட்டி மற்றும் வென்ச்சர் கேபிடல் நிறுவனங்கள் இந்த ஸ்டார்ட்அப்களுக்கு அதிக முதலீடு செய்ய முன்வருகின்றன. GDP வளர்ச்சிக்கேற்ப இன்சூரன்ஸ் துறை வளரும் என்றாலும், விநியோக முறைகள் திறனற்றதாக இருப்பதால், இது ஒரு லாபகரமான துறையாக பார்க்கப்படுகிறது.

வளர்ச்சிக்கான கட்டமைப்பியல் அபாயங்கள்

இன்சூர்டெக் (Insurtech) துறையில் அதிக ஆர்வம் இருந்தாலும், லாபத்திற்கான பாதை ஒழுங்குமுறை மற்றும் செயல்பாட்டு அபாயங்களால் நிறைந்துள்ளது. HDFC Ergo அல்லது Tata AIG போன்ற பெரிய நிறுவனங்களின் அளவை அடைய முயற்சிக்கும் ஸ்டார்ட்அப்கள், இந்திய இன்சூரன்ஸ் ஒழுங்குமுறை மற்றும் மேம்பாட்டு ஆணையம் (IRDAI) நிர்ணயித்த மூலதனத் தேவைகளை சமாளிக்க வேண்டும். குறைந்த ஆபத்துள்ள நிதிச் செயலிகளைப் போலல்லாமல், இன்சூரன்ஸ் நிறுவனங்கள் நீண்டகால இழப்பீட்டுப் பொறுப்புகளைக் கொண்டுள்ளன. இந்த புதிய நிறுவனங்களால், விரைவான வளர்ச்சியைத் தொடரும் அதே வேளையில், ஆரோக்கியமான லாப விகிதத்தை (Combined Ratio) பராமரிக்க முடியுமா என்பதைக் கவனிக்க வேண்டும். இல்லையெனில், அவை ஆரம்ப விரிவாக்கத்தின் போது பெரிய நிறுவனங்கள் எதிர்கொள்ளும் அதே லாப அழுத்தங்களுக்கு ஆளாக நேரிடும். டிஜிட்டல் விநியோகத்தை நம்பியிருப்பதால், சைபர் பாதுகாப்பு அபாயங்கள் மற்றும் தரவு தனியுரிமை விதிமுறைகளில் ஏற்படும் மாற்றங்களும், எதிர்பாராத இணக்கச் செலவுகளுக்கு வழிவகுக்கும்.

எதிர்காலப் பார்வை மற்றும் சந்தை ஒருங்கிணைப்பு

தற்போதைய இந்த நிர்வாகிகள் வெளியேறி ஸ்டார்ட்அப்களைத் தொடங்கும் அலை, பாரம்பரிய இன்சூரன்ஸ் நிறுவனங்களையும் தங்கள் டிஜிட்டல் மாற்றத்தை வேகப்படுத்தத் தூண்டும் என்று எதிர்பார்க்கப்படுகிறது. இந்த ஸ்டார்ட்அப்கள் செயல்படத் தொடங்கும் போது, சந்தையில் இணைப்பு மற்றும் கையகப்படுத்தல் (M&A) நடவடிக்கைகள் அதிகரிக்கும். தங்களுக்குள் உருவாக்கத் தவறிய புதுமைகளைப் பெற, பாரம்பரிய நிறுவனங்கள் இந்த புதிய ஸ்டார்ட்அப்களை வாங்கக்கூடும். இறுதியில், அதிநவீன தொழில்நுட்பத்தைக் கொண்ட நிறுவனம் வெற்றிபெறாது; மாறாக, சிக்கலான ஒழுங்குமுறை சூழலை திறம்படக் கையாண்டு, முதலீட்டாளர்கள் மற்றும் அடிப்படை காப்பீட்டுத் தரங்களைப் பூர்த்தி செய்யும் பொருளாதாரத்தை பராமரிக்கும் நிறுவனமே வெல்லும்.