மூலதன ஒதுக்கீடு உத்தி

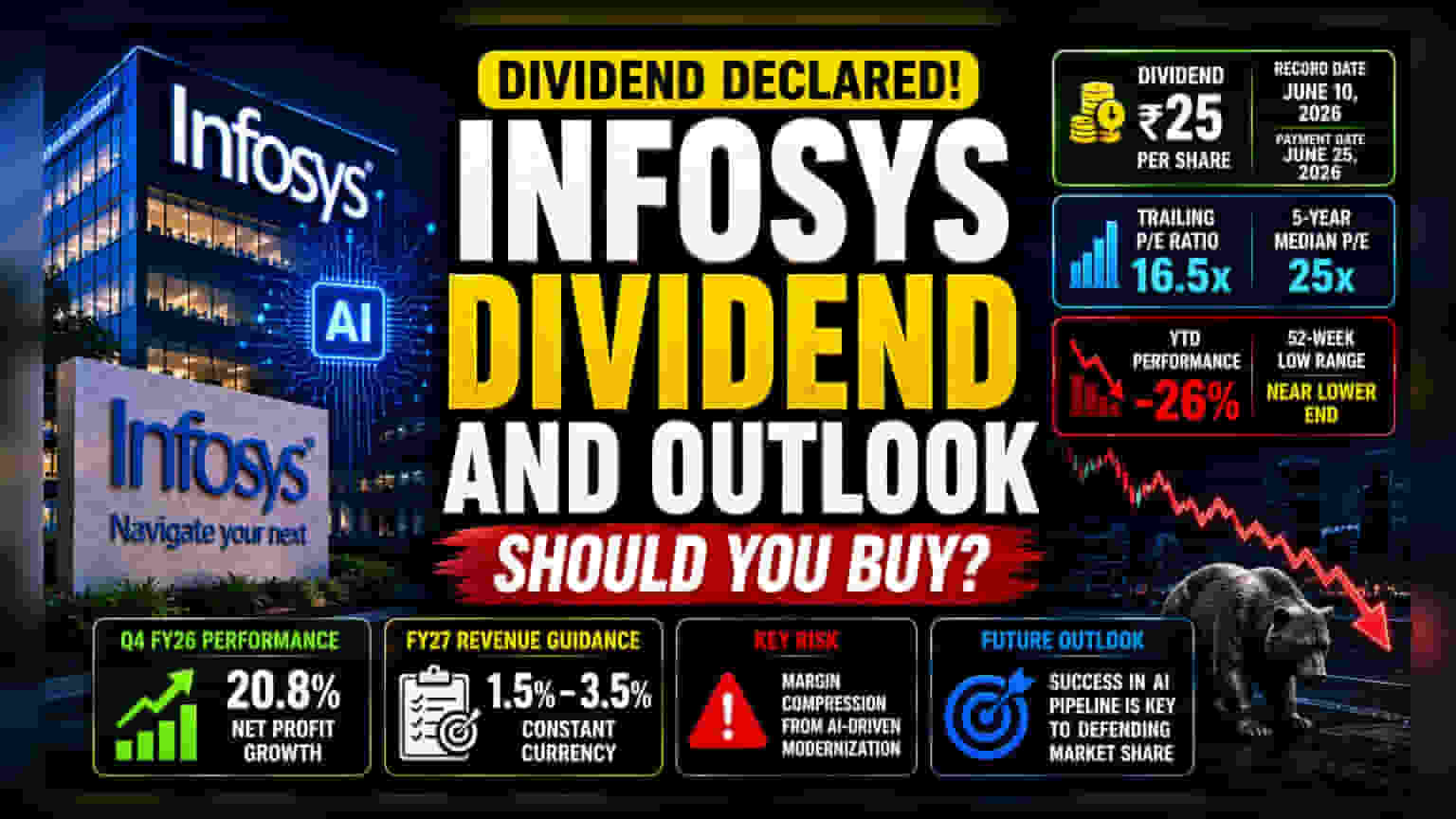

ஜூன் 25, 2026 அன்று விநியோகிக்கப்பட உள்ள ஒரு ஷேருக்கு ₹25 என்ற டிவிடெண்ட், பெரும் ஏற்ற இறக்கங்கள் நிறைந்த இந்த காலகட்டத்தில் முதலீட்டாளர் மனநிலையை நிலைநிறுத்த, நிறுவனம் டிவிடெண்ட் வருவாயைச் சார்ந்துள்ளதை மேலும் உறுதிப்படுத்துகிறது. ஜூன் 10 அன்று பதிவு தேதி நிர்ணயிக்கப்பட்டுள்ள நிலையில், IT சேவைத் துறையில் ஒரு மாற்றத்தை சந்திக்கும் இந்நிறுவனத்திற்கு, இது பங்குதாரர்களுக்கு பணத்தைத் திரும்பத் தரும் ஒரு நிலையான உறுதிப்பாடாகும். நீண்ட கால முதலீட்டாளர்களுக்கு, இந்த டிவிடெண்ட் ஒரு கணிக்கக்கூடிய வருமானத்தை வழங்குகிறது. இருப்பினும், AI ஒருங்கிணைந்த சேவை மாதிரிகளுக்கு மாறுவதற்குத் தேவையான அதிக மூலதன முதலீடுகளுடன் இது முரண்படுகிறது.

மதிப்பீடு மற்றும் சந்தை சூழல்

தற்போதைய P/E விகிதம் சுமார் 16.5x ஆக வர்த்தகம் ஆகும் Infosys, அதன் ஐந்து வருட சராசரி P/E ஆன 25x -க்கு கீழே உள்ளது. இந்த மதிப்பீட்டு இடைவெளி, சந்தை தற்காலிக மந்தநிலைகளை விட, அமைப்பு ரீதியான சவால்களுக்கு விலை கொடுத்து வருவதைக் காட்டுகிறது. நிறுவனம் Q4 FY26 இல் 20.8% நிகர லாப வளர்ச்சியைப் பதிவு செய்திருந்தாலும், இந்த ஆண்டின் செயல்திறன் மந்தமாகவே உள்ளது, மேலும் 2026 ஆம் ஆண்டின் தொடக்கத்திலிருந்து பங்கின் விலை 26% க்கும் மேல் சரிந்துள்ளது. செயல்பாட்டு அளவீடுகளின் மீள்திறனுக்கும், குறையும் பங்கு விலைக்கும் இடையிலான வேறுபாடு, முதலீட்டாளர்கள் நீண்ட கால துறை சார்ந்த பாதிப்புகள் குறித்து எச்சரிக்கையாக இருப்பதைக் குறிக்கிறது. குறிப்பாக, ஜெனரேட்டிவ் AI முகவர்களால் பாரம்பரிய சேவைகள் பாதிக்கப்படும் என்ற அச்சம் நிலவுகிறது.

எதிர்காலச் சவால்கள்

முக்கிய ஆபத்துக் காரணியாக, பாரம்பரிய சேவைப் பிரிவுகளில் margin compression நீடிக்கிறது. சிறிய, சுறுசுறுப்பான போட்டியாளர்கள் அல்லது AI நிறுவனங்களைப் போலல்லாமல், நிறுவனம் 'நவீனமயமாக்கல் முரண்பாட்டை' எதிர்கொள்கிறது - அதாவது, வாடிக்கையாளர் அமைப்புகளை வெற்றிகரமாக தானியக்கமாக்குவது, முன்பு இரட்டை இலக்க வருவாய் வளர்ச்சியை அளித்த பில் செய்யக்கூடிய மணிநேரங்களைக் குறைக்கிறது. மேலும், நிறுவனத்தின் FY27 வருவாய் வழிகாட்டுதல் 1.5% முதல் 3.5% வரை (நிலையான நாணயத்தில்) என நிர்ணயிக்கப்பட்டுள்ளது. இது நிறுவனத்தின் பங்குதாரர்களால் மிதமானதாகக் கருதப்படுகிறது, இது நீண்ட மீட்புக் காலத்தைக் குறிக்கலாம். பிப்ரவரி 2026 இல் ஏற்பட்ட கடுமையான 20% வீழ்ச்சி உள்ளிட்ட முந்தைய ஏற்ற இறக்கங்கள், அமெரிக்கா மற்றும் ஐரோப்பாவில் உள்ள மேக்ரோ பொருளாதார மாற்றங்களுக்குப் பங்குகளின் உணர்திறனை அடிக்கோடிட்டுக் காட்டுகின்றன. இந்த இரண்டும் நிறுவனத்தின் மிகப்பெரிய வருவாய் பங்களிப்பாளர்களாகும். வாடிக்கையாளர்களின் விருப்பச் செலவினங்களில் ஏதேனும் குறிப்பிடத்தக்க தாமதம் ஏற்பட்டால், இலவச பணப்புழக்க உருவாக்கம் பலவீனமடைந்தால், இந்த டிவிடெண்ட் கொடுப்பனவுகளின் நிலைத்தன்மையை மேலும் அச்சுறுத்தலாம்.

வருங்காலக் கண்ணோட்டம்

டிவிடெண்ட் ஒரு தற்காலிக ஆதரவை வழங்கினாலும், மூலோபாயப் பாதை, AI-ஆல் மேம்படுத்தப்பட்ட சேவை வரிசையை பணமாக்கும் நிறுவனத்தின் திறனைப் பொறுத்தது. இந்த மாற்றத்திற்கான காலக்கெடு குறித்து ஆய்வாளர்கள் மத்தியில் கருத்து வேறுபாடு உள்ளது. தற்போதைய மனநிலை, சிறிய டிஜிட்டல் இடையூறுகள் மற்றும் பெரிய உலகளாவிய போட்டியாளர்களுக்கு எதிராக அதன் சந்தைப் பங்கைத் தக்கவைக்கும் நிறுவனத்தின் திறனைப் பொறுத்து 'காத்திருந்து பார்ப்போம்' என்ற அணுகுமுறையைப் பிரதிபலிக்கிறது. பங்கு தற்போது அதன் 52 வார வரம்பின் கீழ் முனையில் வர்த்தகம் செய்யப்படுவதால், எதிர்கால விலை உயர்வு, மூலதன வருவாய் திட்டங்களை விட, வரவிருக்கும் காலாண்டுகளில் மிதமான வளர்ச்சி முன்னறிவிப்புகளை மீறுவதைப் பொறுத்தது.